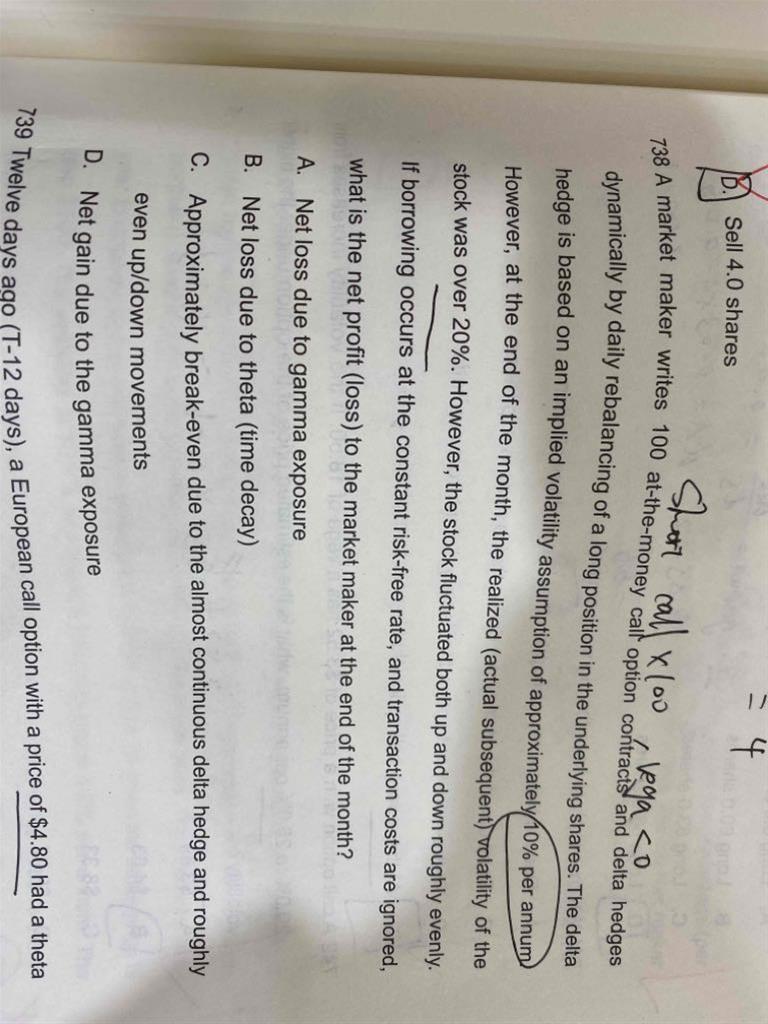

老师,这道题答案为什么是负数的,不应该是正数的吗

查看试题

已回答

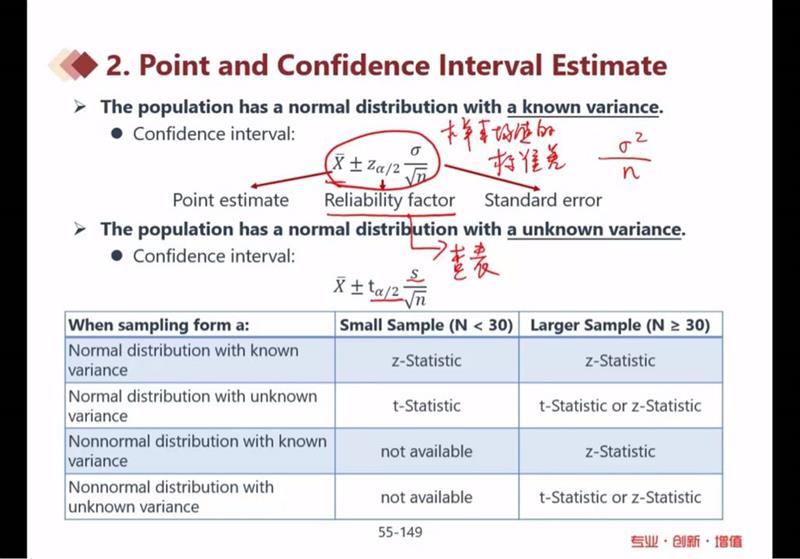

那个s是什么啊

已回答

56题,可以直接用A,B复制出C吗(求出A,B现金流权重,算出C的价格,然后判断买卖方向),算出来结果也是A选项,感觉老师讲的方法对我来说比较绕,考试可以直接这样做吗?

已回答

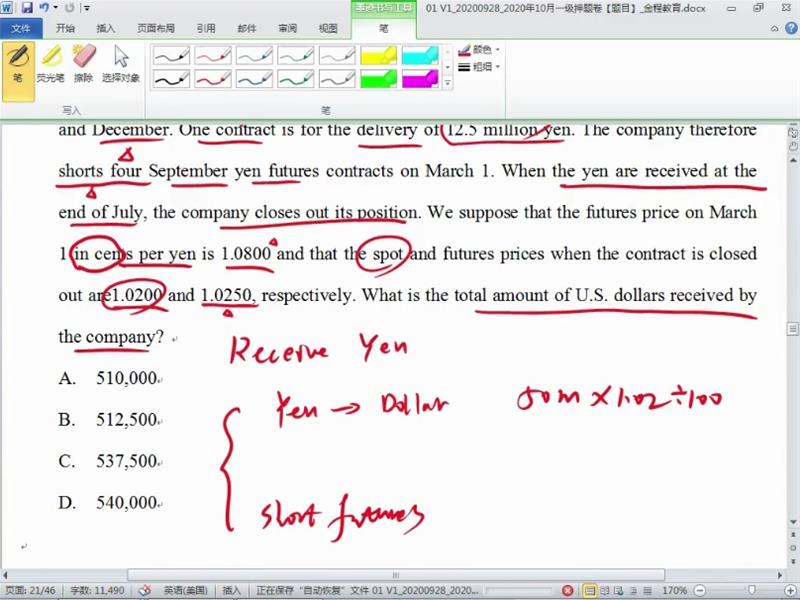

1.08到1.025,不是下跌吗,short方不是赚的吗,为什么老师是说损失的

已回答

老师辛苦

见图中题,此题选C。问:老师,这个题是在考什么啊,完全不会?

已回答

44题怎么问就选c呢,能举个例子吗

已回答

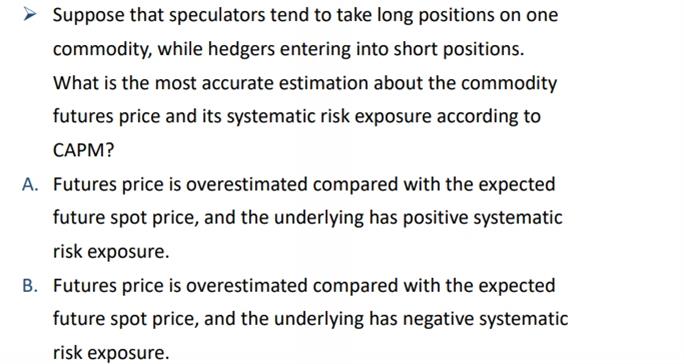

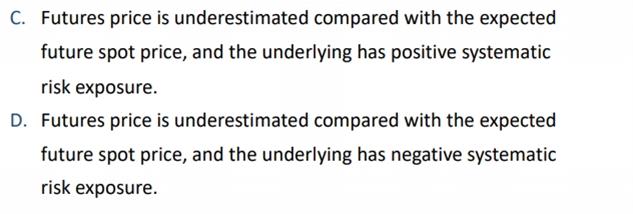

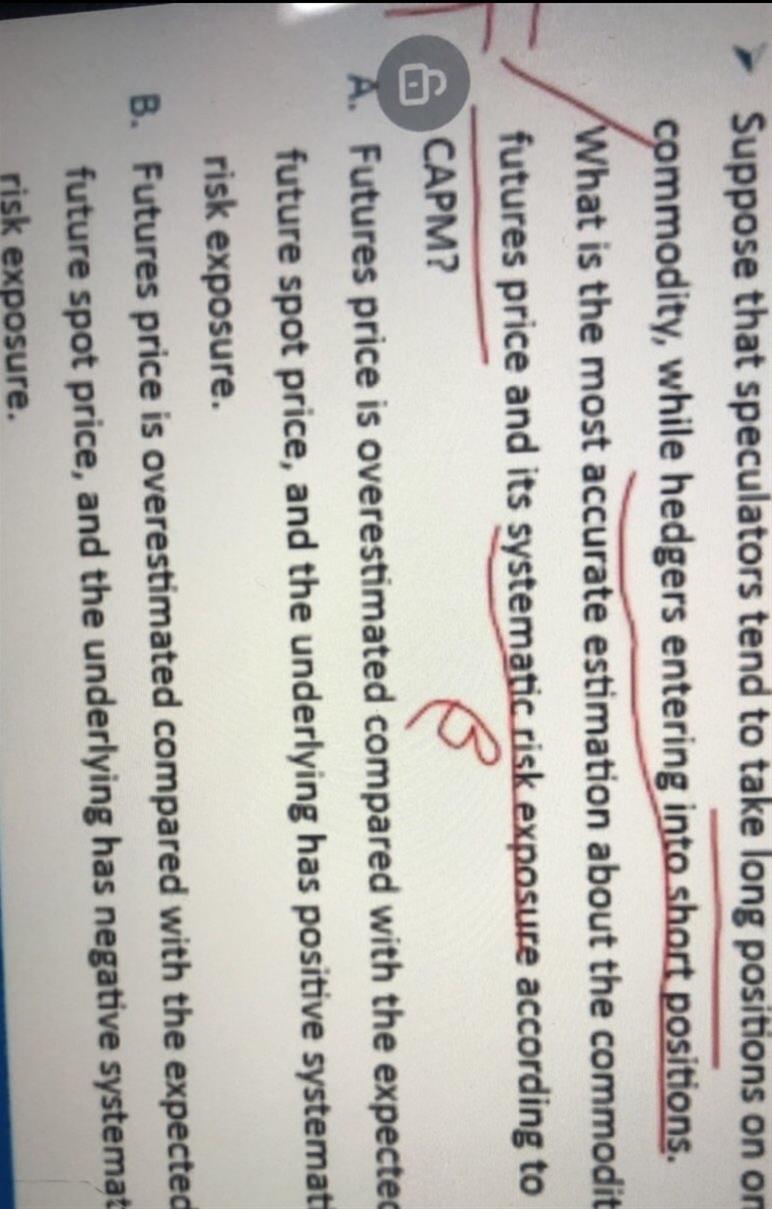

请问Expected Future Price与Future Price的关系,怎么判断?并且他在CAPM中是怎么影响贝塔的呢

已回答

这个在考纲内吗?今年还会考吗?具体公式是啥啊

查看试题

已回答