老师您好,我还是不是很理解B选项

查看试题

已回答

老师,请问R²是等于ρ²吗

已回答

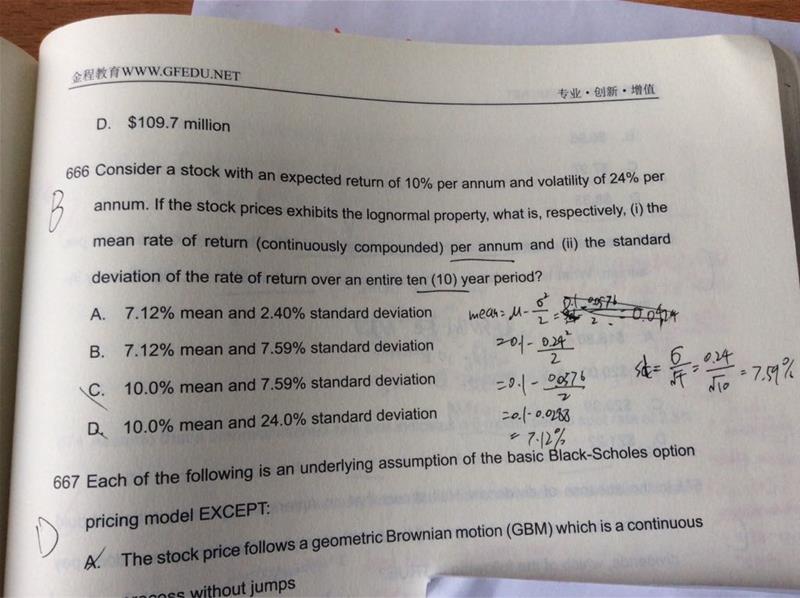

请问这是哪个公式

已回答

bsm price 46怎么算出来的。以及后面cost为什么乘以2m

已回答

C选项的逻辑是MacD与到期时间一致。随着到期时间降至0就是已经到期了,那MacD就等于0吗?

查看试题

已回答

老师这道题的C选项前半部分可以讲一下吗,不太懂

已回答

老师,第三句话是什么意思,麻烦翻一下,谢谢。翻译软件上是写“利率互换协议签订时的定价方法是在协议签订时使互换双方的价值相等,即选择使互换初始值为零的固定利率”,我们在做利率互换的时候,是在0时刻重新签订一个新的swap,定价时将这个swap价值变为0,和初始swap为0,好像意思不一致,麻烦老师再解答下,谢谢。

已回答

为什么回归方程的标准误是 RSS/N-1-k?而不是 ESS/k?

做假设检验时检验的是解释变量前的系数是否显著,分子是系数的均值,分母是系数均值的标准差即标准误。这里说的都是解释变量,为什么标准误却变成了残差的方差了呢?

查看试题

已回答

老师第四十七题的百分之九十难道不是有百分之九十的概率小于他吗,为什么不是十四呀

已回答

老师,请问R²不是等于ESS÷TSS吗,这里为什么是SSR除以TSS?还有RSS和ESS究竟哪一个是不能被解释的,哪一个是能被解释的呢?

已回答