-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

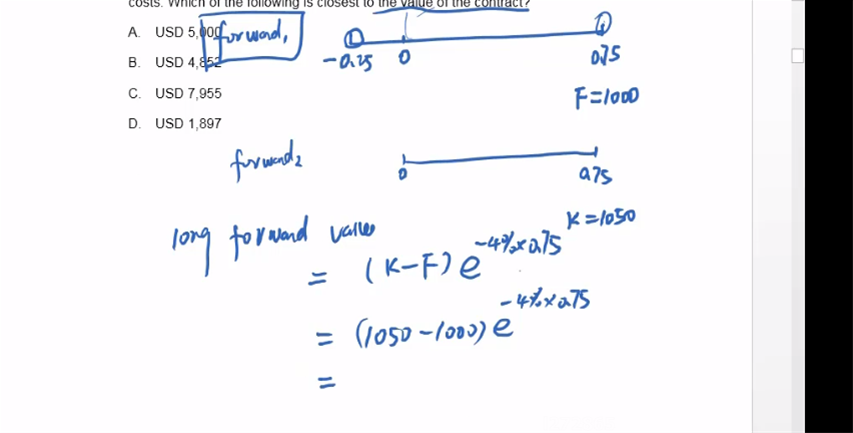

Payoff of the long put =max[0,K-S(t)] and payoff of short call =-max[0,S(t)-K]=min[K-S(t)], such that the combination payoff =K-S(t).,我算出的combination怎么是2K-2S(t)呢?请教老师,谢谢

查看试题 已回答

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

Payoff of the long put =max[0,K-S(t)] and payoff of short call =-max[0,S(t)-K]=min[K-S(t)], such that the combination payoff =K-S(t).,我算出的combination怎么是2K-2S(t)呢?请教老师,谢谢

查看试题 已回答