1. 为什么CML is a special case of CAPM? 2. 为什么CAPM assumes the portfolio is inefficient?

已回答

请问,厚尾,不是随着损失越来越大,但是概率越来越小吗,为啥老师说概率越来越大

已回答

老师您好,根据之前的课程 risk appetite的设定应该是略低于风险承受能力的(例如 ability是能承受3的损失,appetite的设定应该是能承受2的损失),题干中的 risk abiliti 到底是能力的体现还是说承受风险的能力,如果理解为承受风险的能力,难道不是选A吗

查看试题

已回答

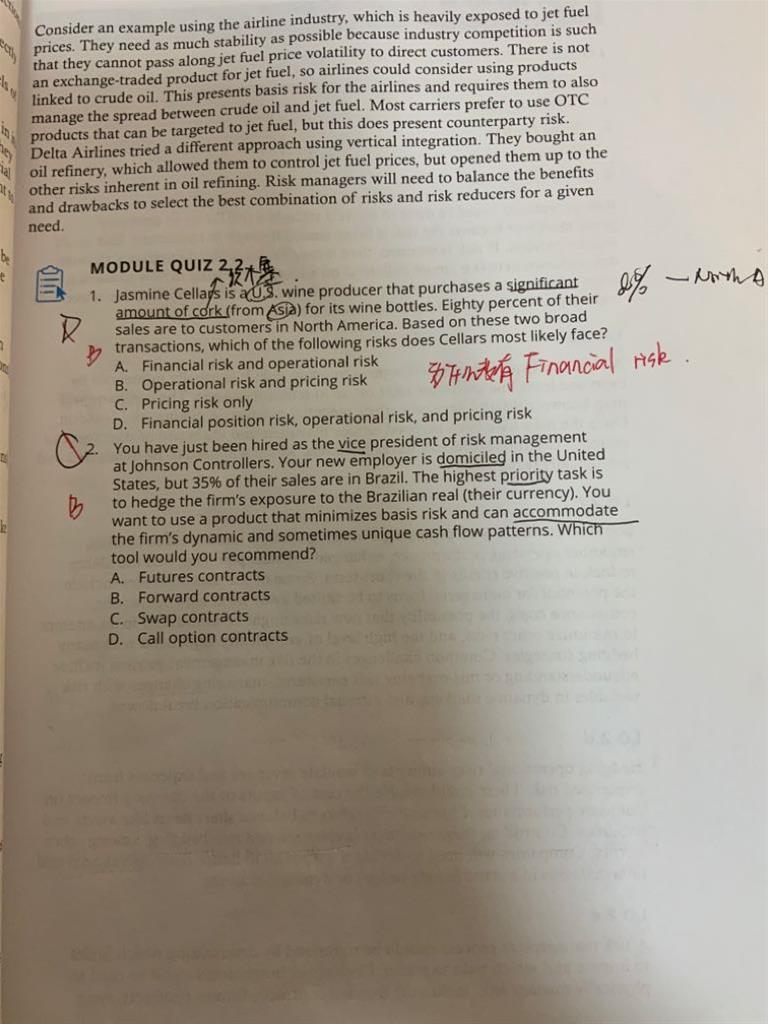

老师您好,请问原版书中这两题

第一题为什么没有finacial positiin risk, 不是应该有汇率的风险吗,在这里finacial position 的position 该如何用经济语言翻译呢

第二题,futures 和 forward 不都有基差风险吗,我记得原来有个图就说的是他俩的基差风险 详情见第二张图

已回答

如果这个新加入进来的股票的贝塔系数小于1.05,那么系统性风险会变小?

查看试题

已回答

请问不是在讲看跌期权吗?这是画的看涨吧?

已回答

请问期货不也是提前约好了交易的价格吗?燃油和汽的价格下降为什么会使期货的价格也下降呢?

已回答

我感觉手动计算比计算机计算要简单,在历届考试中有那种计算器计算才简单的题目吗,这个按计算机怕到时候摁错

查看试题

已回答

风险偏好类型这里老师提到了从100楼跳下来反而贴钱,但是这种情况是不是跟图像不符合?图像在风险趋近于正无穷的时候,斜率仅仅是趋近于0,而不是为负数。那风险偏好者的风险偏好曲线是否可以斜率为负?

已回答