为什么这一题long position不对?Long position不是也能刺激管理层提高股价吗

查看试题

已回答

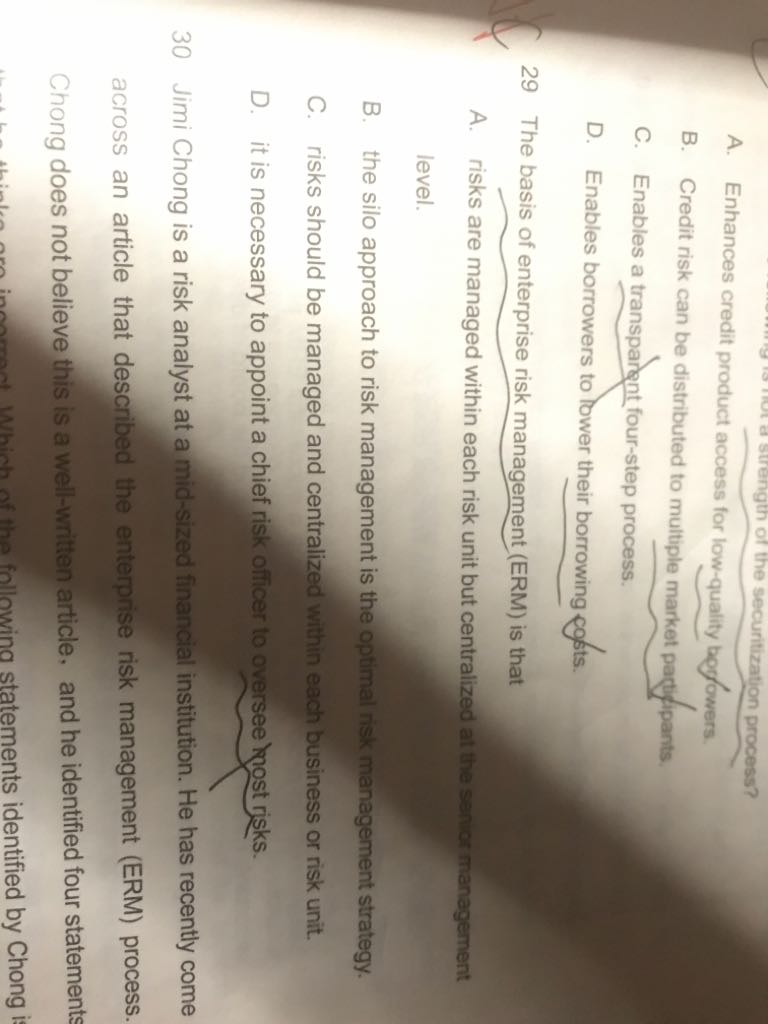

老師,如果我持有的是一個long put,我是不是一樣會收到dividend?如果有,當標的資產是股票的時候,他除淨時,股價下跌,我在這個時候行權,那我就可以賺取St和dividend?

已回答

short call的收益是左偏的这里能不能再讲下?听着有点绕

已回答

老師,如果這一條不是連續復利,是不是用計數機折現現值再去計算?像講義第八版的例題那樣

已回答

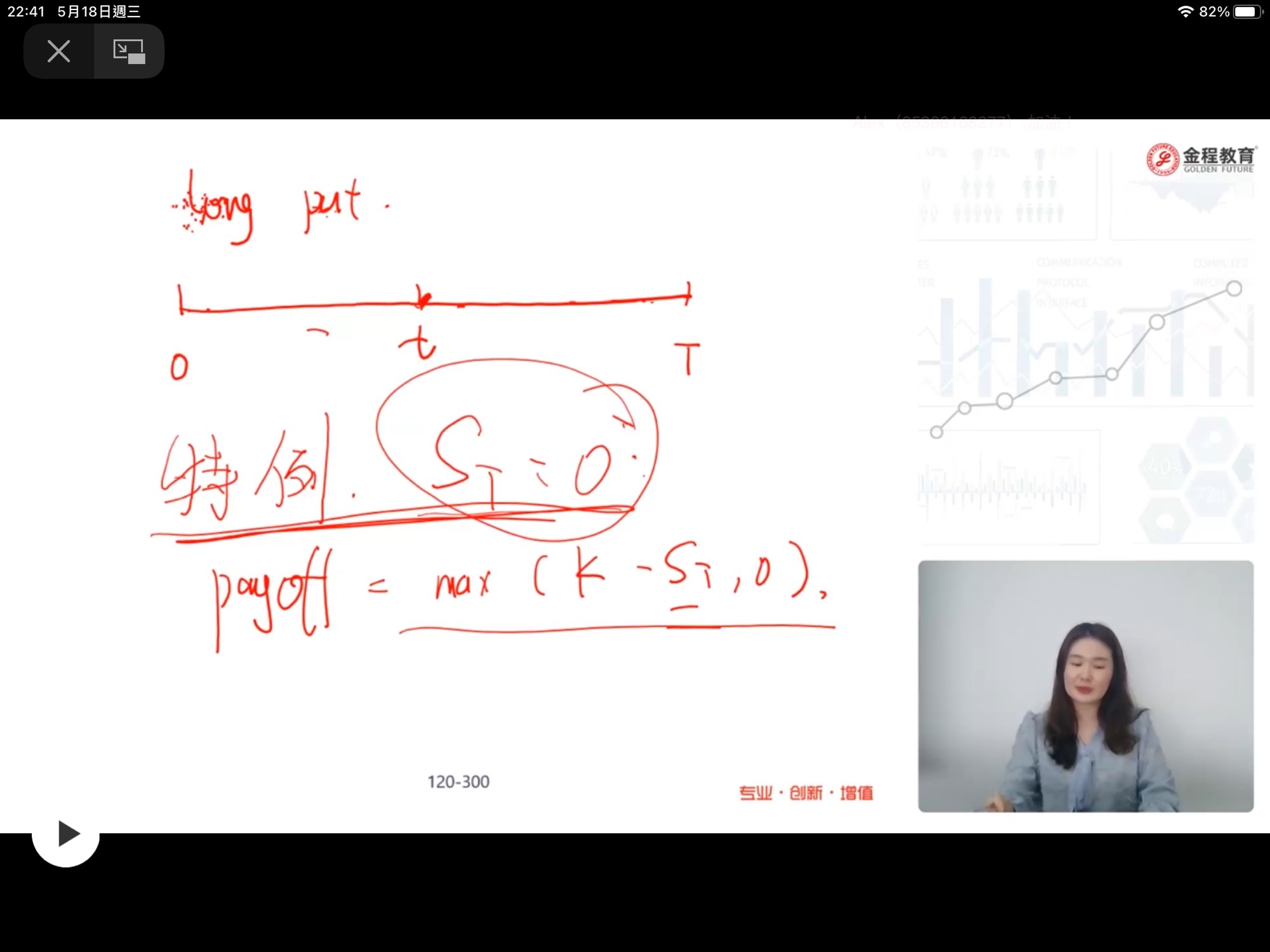

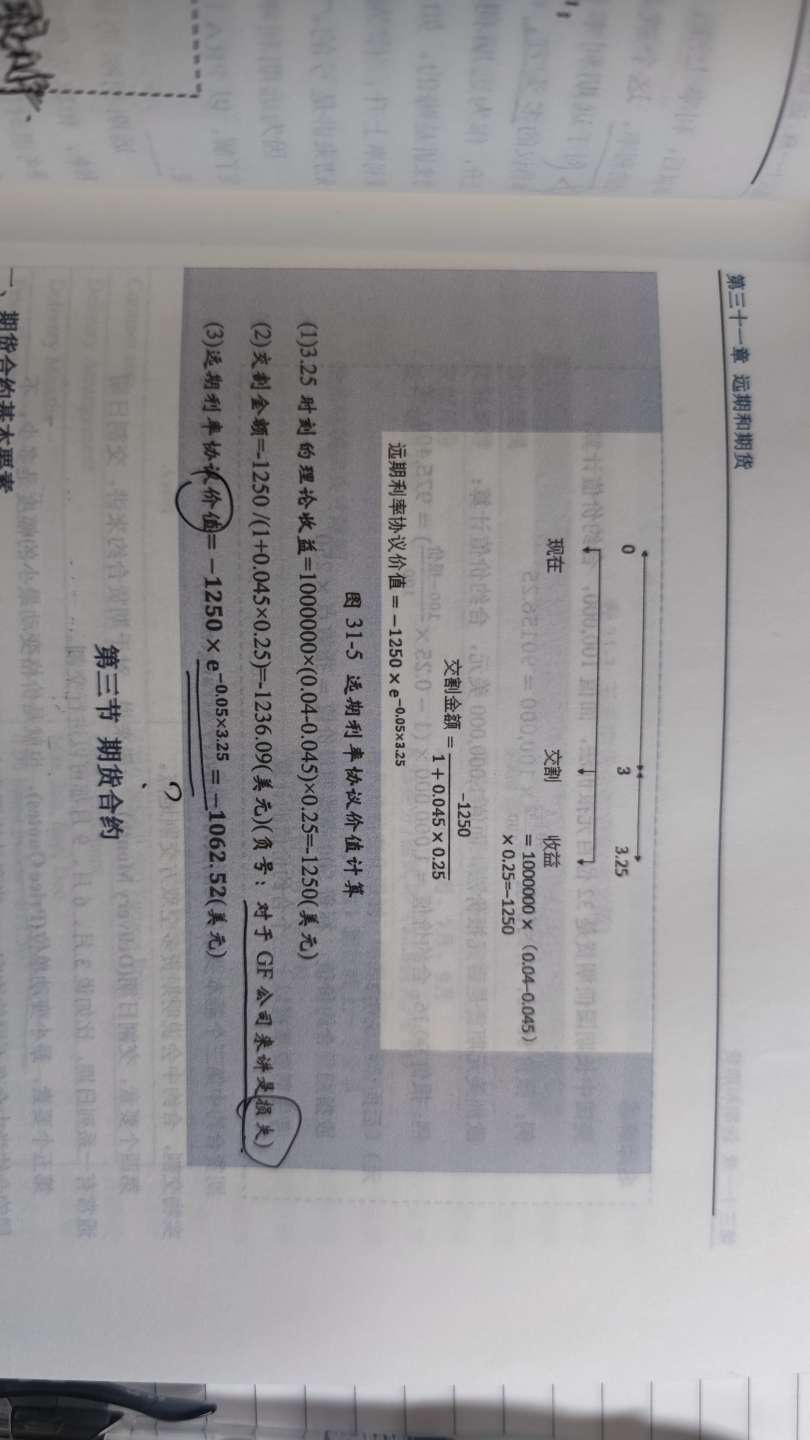

老师你好,这个算远期利率协议价值的时候为什么用的是连续复利折现,而交割金额的时候用的是利率*时间的方式折现

已回答

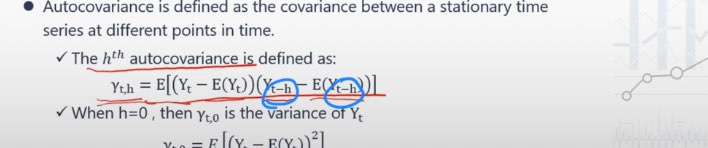

ppt7,既然t是起始点,H是长度,为什么H阶的自协方差是t-h,而不是t+h呢?视频中老师也举例说t=3,h=5,不是求的是cov(t3,t8),也是t+h啊

已解决

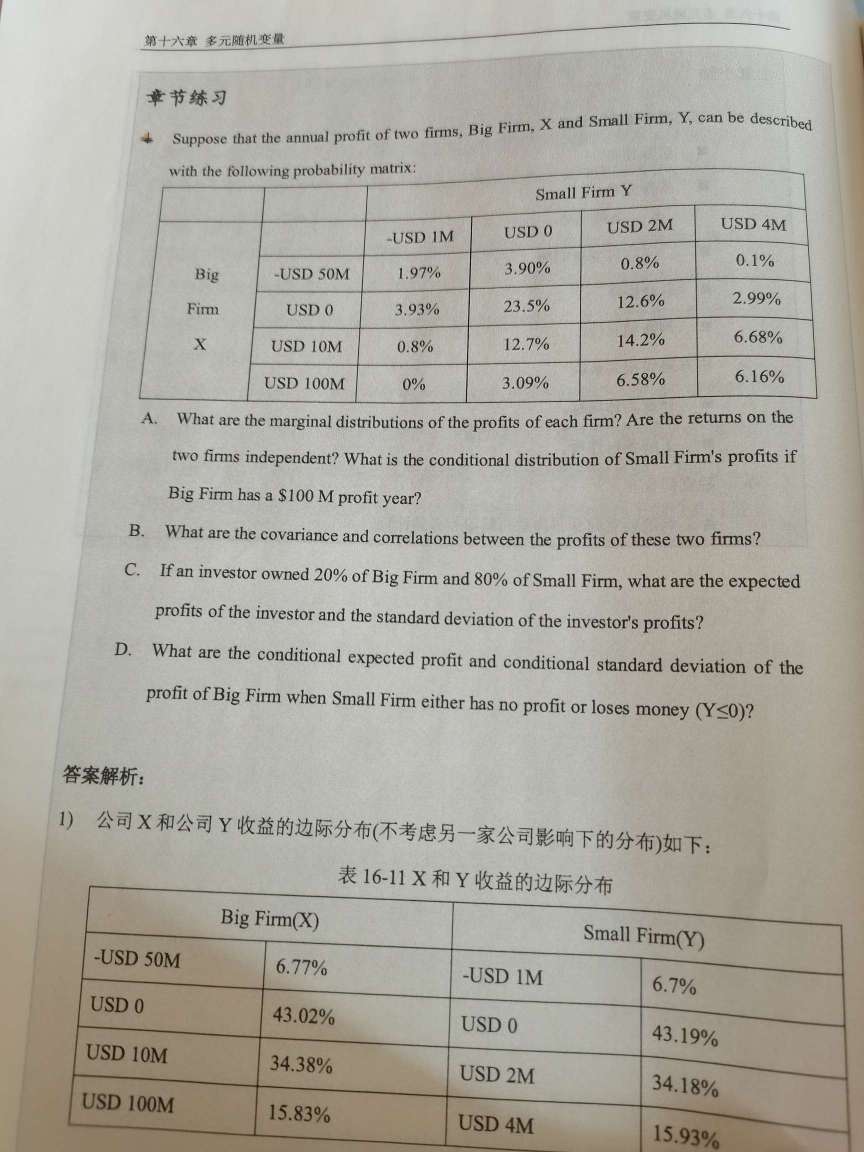

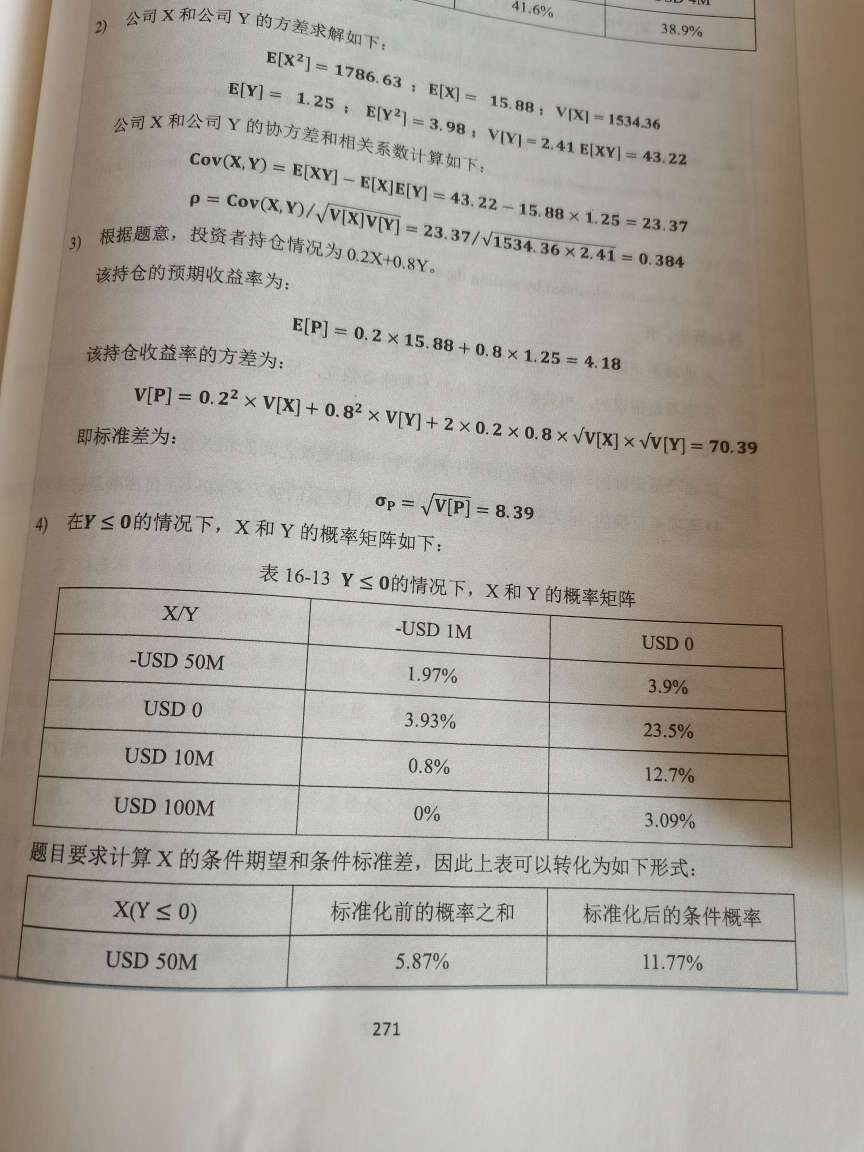

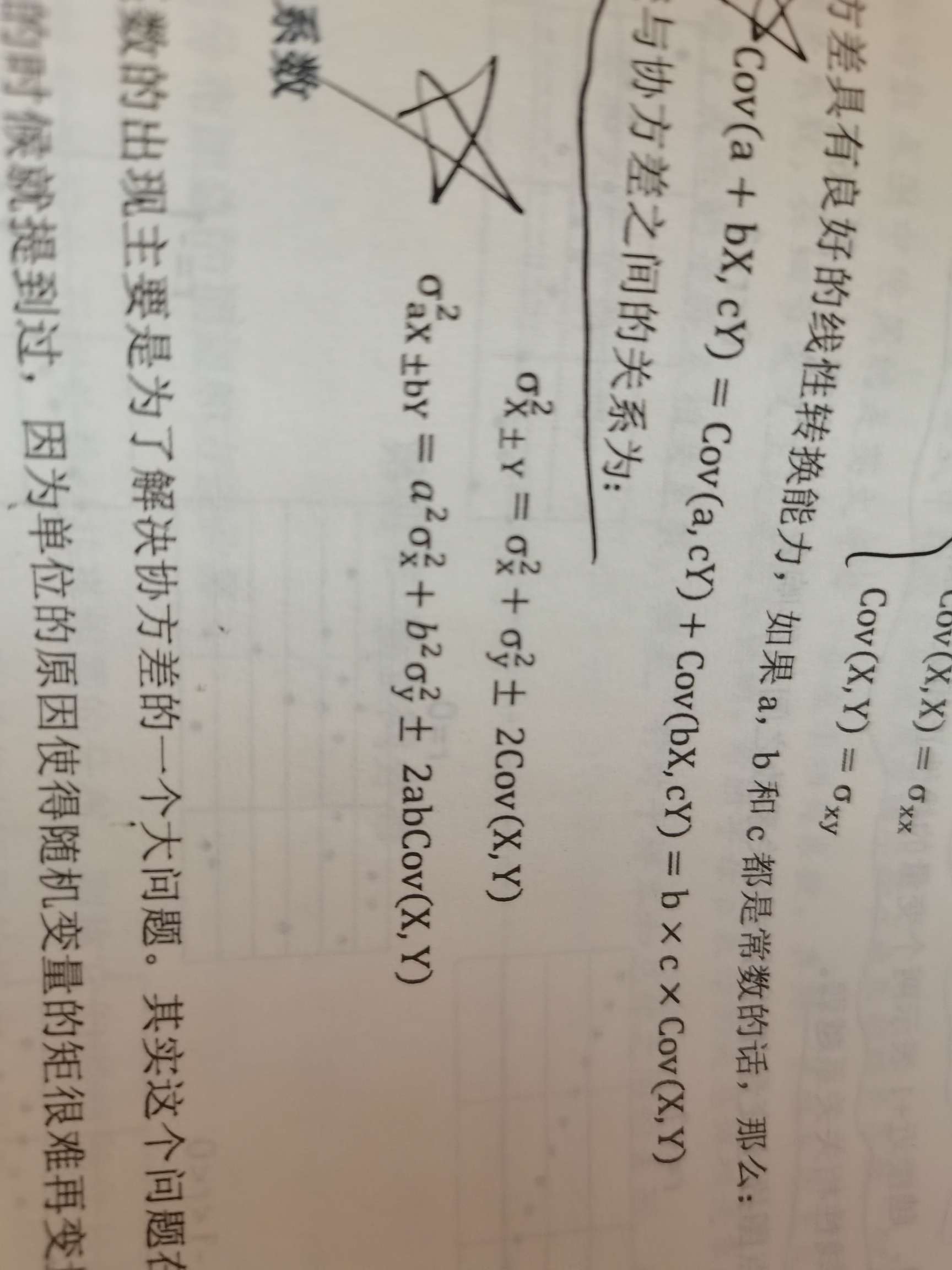

此题第三题 方差为什么不包含相关系数 我所想的公式是第三张图的含有相关系数的公式

已解决

老师对于这题,如果问题换成cash or nothing call,是不是就是ke^-rt(Nd2)?

已解决

请问一下这个远期利率协议的valuation,是用协议约定的利率折现还是用实际的利率来折现呢?

已解决