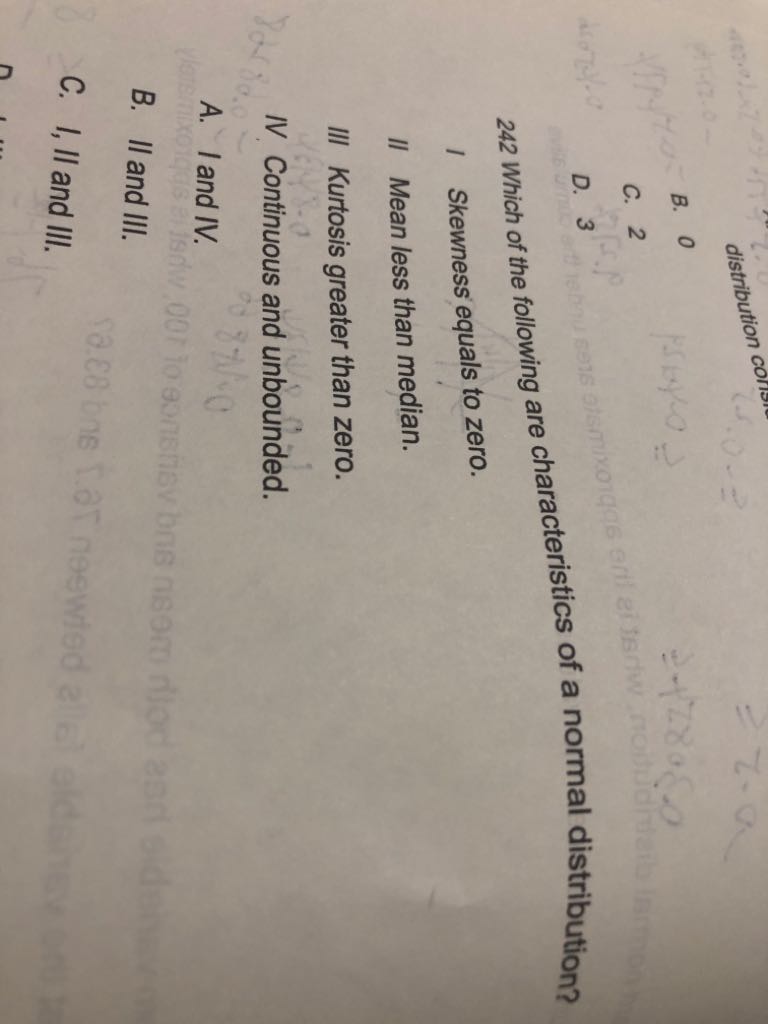

老师正态分布特点是峰度3,不仅仅是>0.我很纠结考试如果出这种说正态分布峰度>0的究竟算不算对呢?这种不太准确呀

已解决

Tail loss 也是不能预料到的损失,为什么不属于UL?

已回答

index,为什么这里不用乘以250呢?

查看试题

已解决

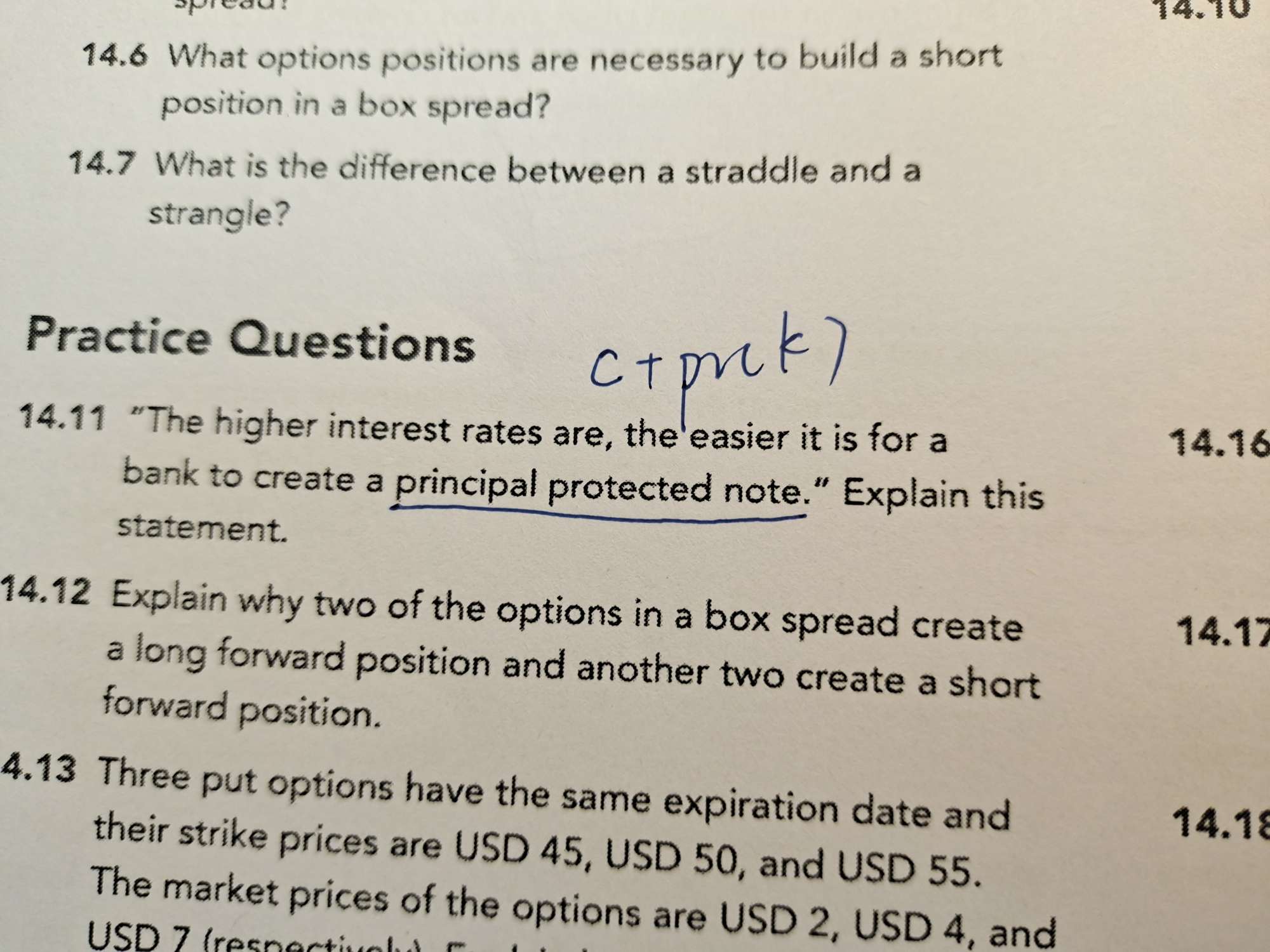

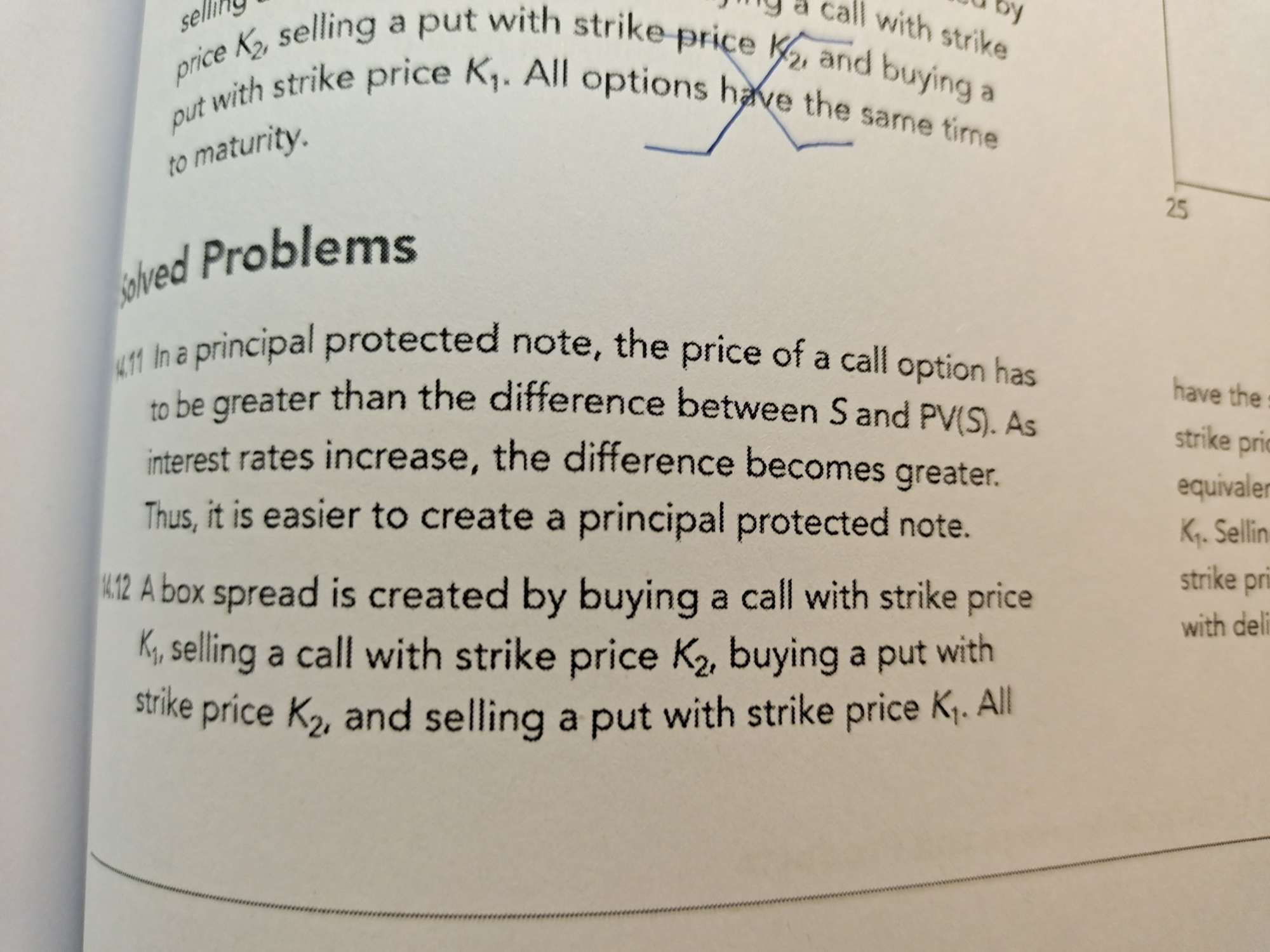

为什么这个无风险组合是long一个stock,short一个看涨期权呢?或者说怎么构造一个无风险组合

已回答

老师,做市商就是dealer 吗?我们所说的投行券商是做市商还是broker 呢?dealer主要是做什么的呢?

已回答

可以解释一下这里第4567句话吗

查看试题

已回答

为什么A有basis risk,他们不都是crude oil的吗

查看试题

已回答

B为什么正确呢?有效前沿应该就包含那些“风险相同收益最大,和收益相同风险最小“的组合啊,不是包含所有的均值方差组合啊。。。此外,这种收益最大和风险最小,是不是就应该对应D选项的极端值啊?

查看试题

已回答