能否仔细讲解下这到题,而不是像过程中老师跳过中间原理过程。例如包含为什么负久期相当于r与p同向变动,和为什么这道题需要判断的是在r下降的情况下。

查看试题

已回答

蒙特卡罗模拟技术是不是可以给任何金融产品定价啊?

查看试题

已回答

老师,如果给的欧洲美元期货报价是95,该如何计算这份合约的真实价值呢?

已解决

请问为什么var值越低损失越小呢?不应该是CI越大损失概率越小吗?

已解决

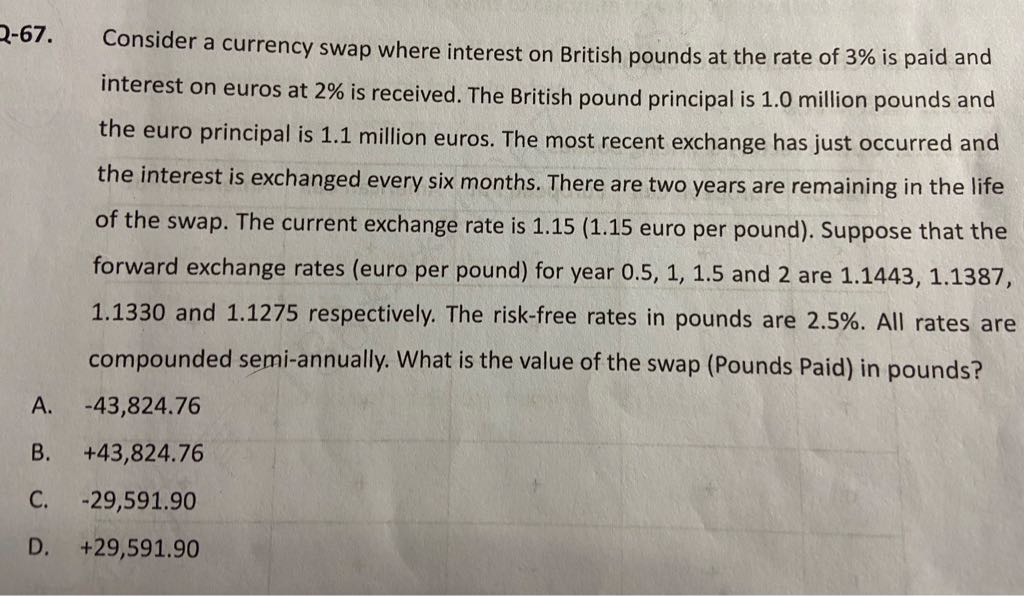

老师,这题能不能讲一讲,为什么是用下面每一年对应的远期汇率,而不是用的那个1.15,我记得之前有的题目是用这种汇率来转化的。是不是因为这种汇率只能用于都是现值转化才能用?而这题并不知道两个币种的无风险利率,只知道一个,所以不能分别求得两个的现值,所以不能直接用1.15来转化对吗

已回答

为什么revised estimate就要算△Rp,而不是直接算expected的Rp

查看试题

已回答

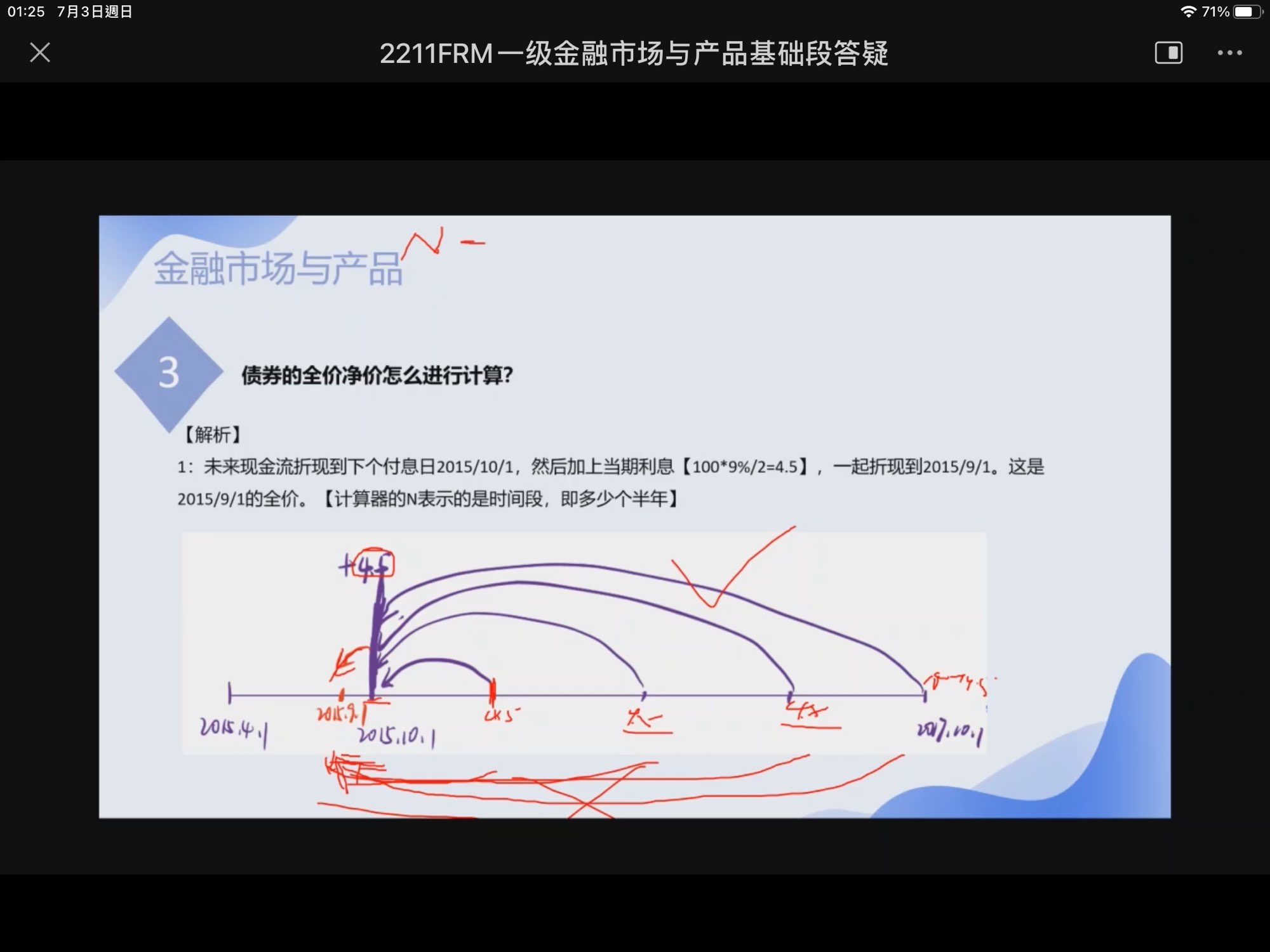

老師,想請教一下可否詳細講解一下2211frm金融市場與產品答疑直播,第三題債券的全價淨價的兩個計算方法嗎?計算是一部份用計算器?一部份不能?還是全部用算式計算?

已回答