请问可不可以写一下perpetuity 的Mac.D, MD, DD

查看试题

已回答

讲的很模糊啊,图中知道了payoff是-2648之后,不是应该乘以pv吗,为什么乘了e的3%

已回答

请问default risk和bankruptcy risk一样吗

查看试题

已回答

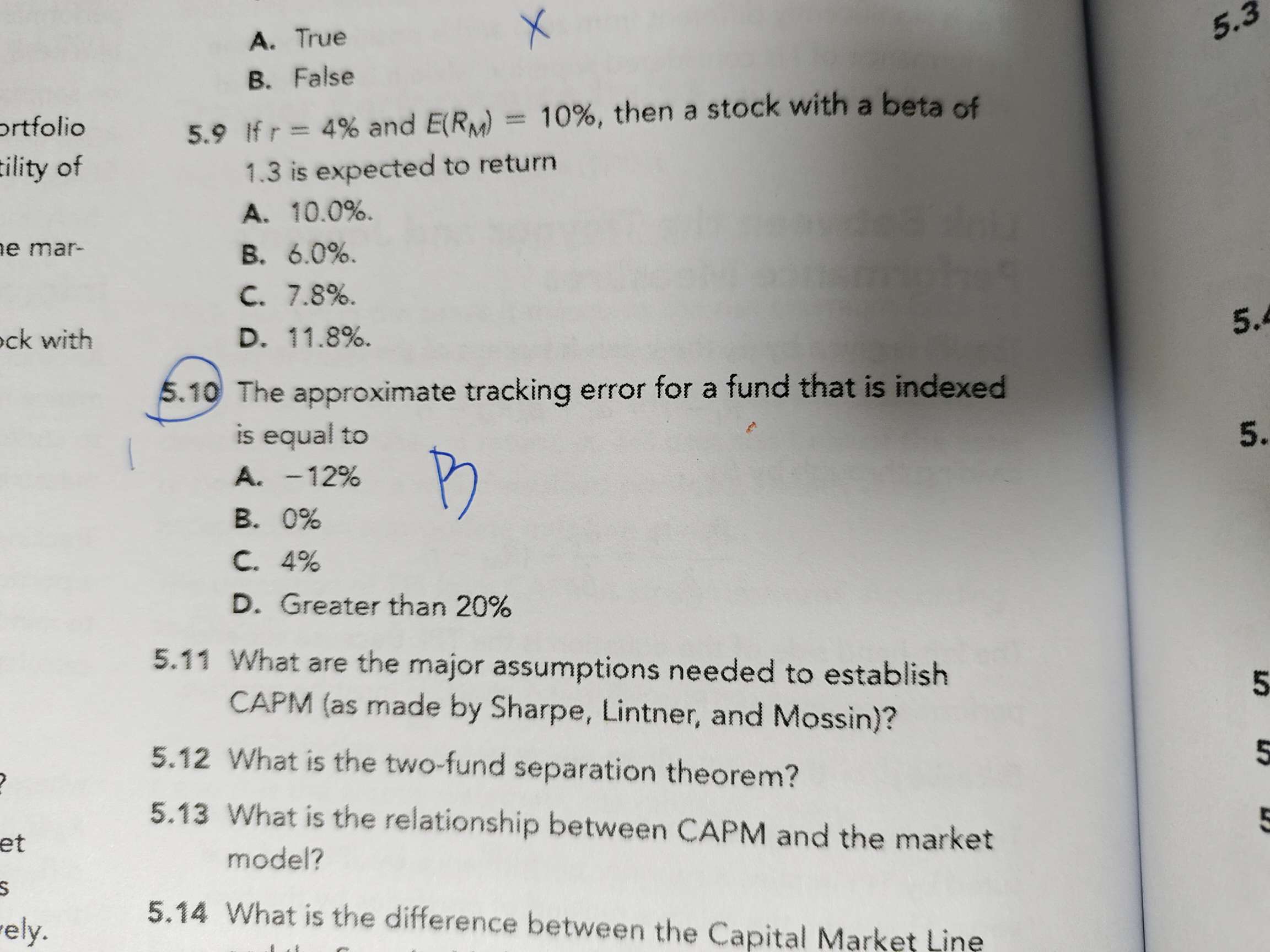

请问可以解释一下这个题的每个选项吗

查看试题

已回答

图中第三段,arms are less risky,那一段可以讲一下吗,视频中老师没有解释为什么可以那样说,那一段可以解释一下原因吗?

已回答

这道题给的表格都是一个债券的吗 可以用折现因子算吗

查看试题

已回答

可以先算每个的delta p最后加总吗 答案也是一样的

查看试题

已回答