相关系数rho=-1,是不是不一定代表well diversified,是不是不一定非系统性风险=0?有点绕,老师能帮忙解释下吗?

查看试题

已回答

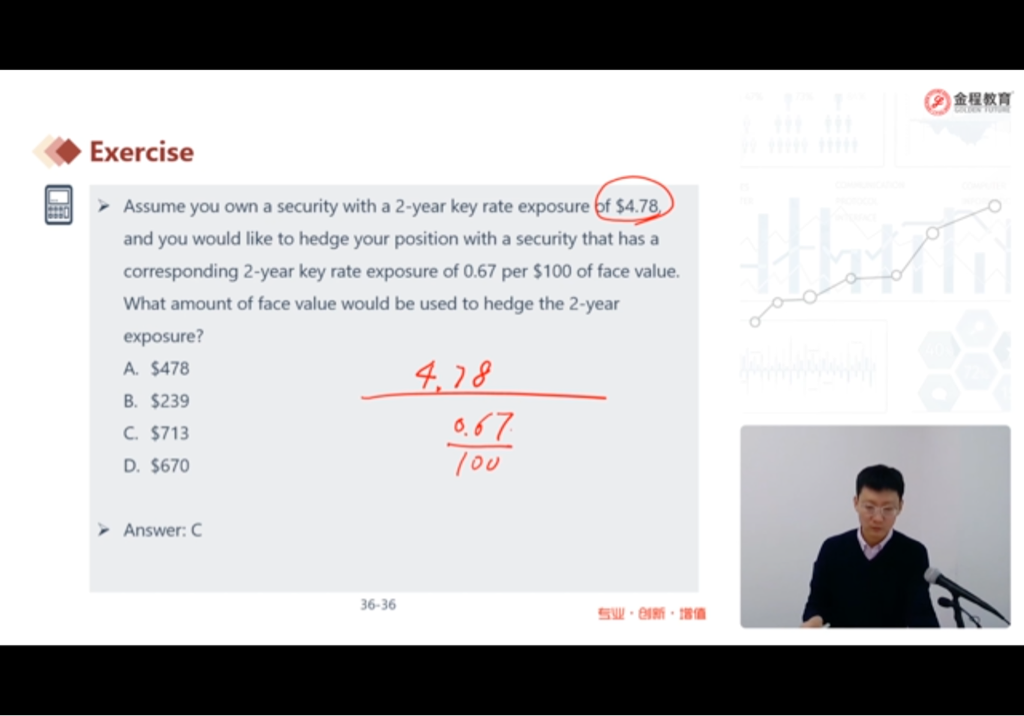

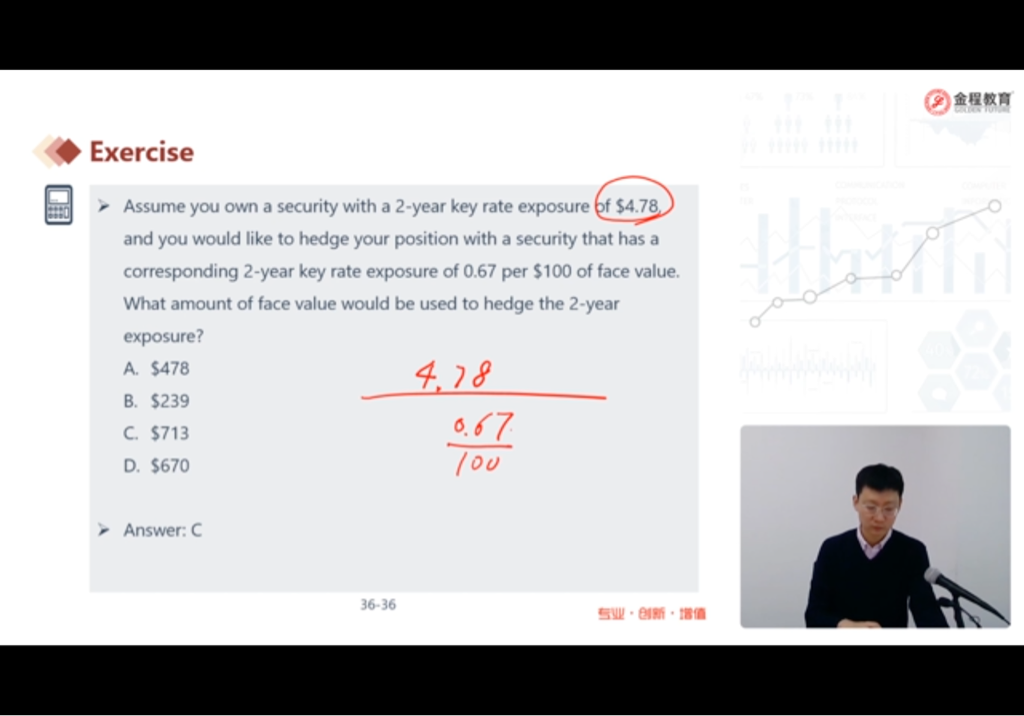

请问所有题目给的KR01和DV01都是针对面值$1的变动吗?

已回答

请问所有题目中给的dv01或者kr01都是针对面值为$1的波动吗

已回答

老师,哪些因素会引起有效前沿曲线移动。除了相关系数之外,是不是资产的标准差相关系数,还有其他的吗?

查看试题

已回答

外汇风险里面的交易 折算 经济风险有什么不一样吗 听老师讲的好像都是一国在另一国收外币 然后转本币出现的问题?所以有什么不一样?

已回答

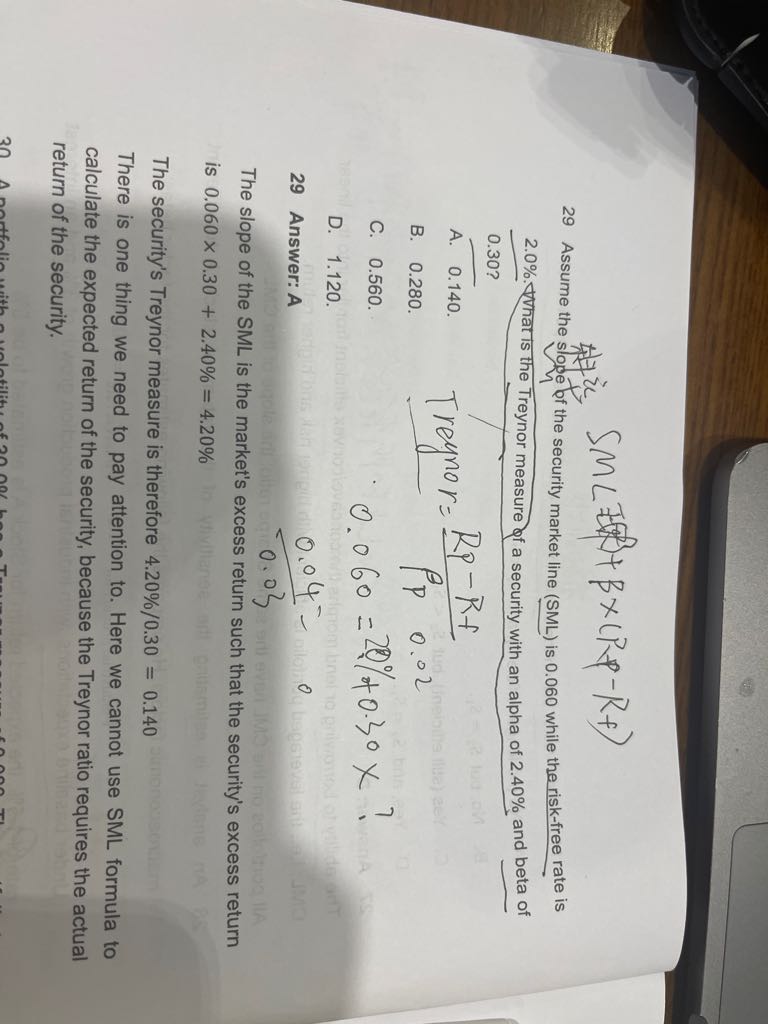

老师,可以解释下b吗?

查看试题

已解决

超额收益到底有几种表达方式?excess mark return?market risk premium?market price of risk?

查看试题

已回答

怎么区分limit order和market-if-touch?

查看试题

已解决