-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

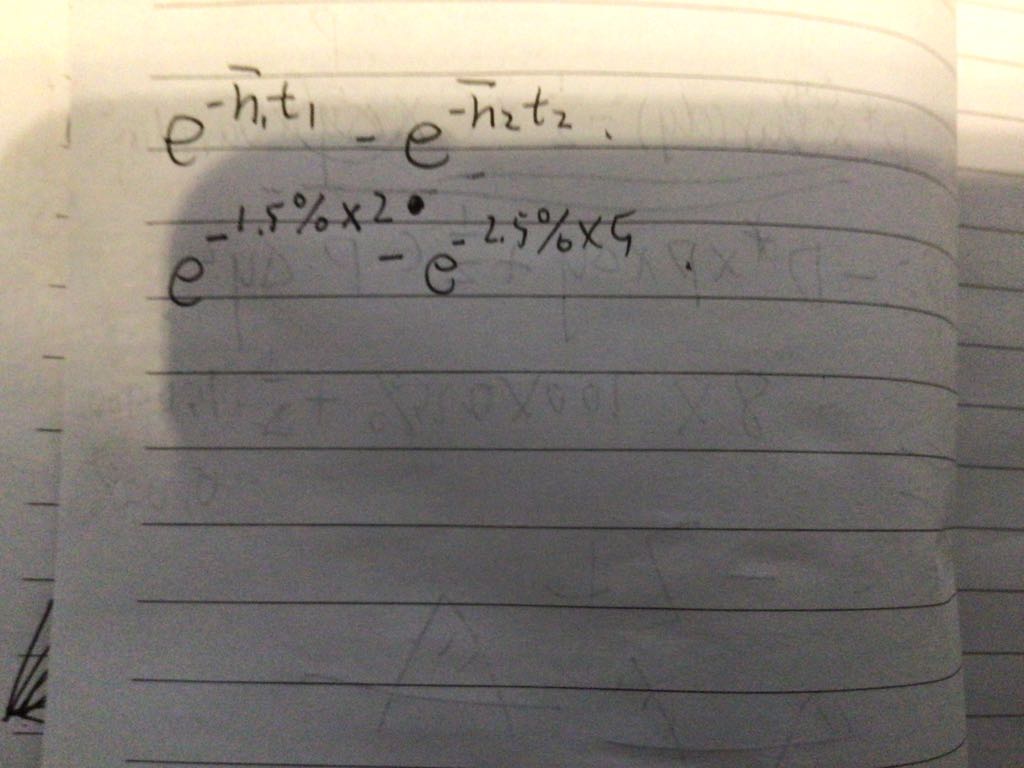

C选项后半句不懂, by replacing them with longer-term contracts shortly before they expire.短期期货到期用长期期货反向平仓?具体怎么操作呀?平仓不是买入一个相同到期日的期货合约吗?用的不是短期的吗?

查看试题 已解决

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

C选项后半句不懂, by replacing them with longer-term contracts shortly before they expire.短期期货到期用长期期货反向平仓?具体怎么操作呀?平仓不是买入一个相同到期日的期货合约吗?用的不是短期的吗?

查看试题 已解决