这道题目中,一开始利率上升债权价值下降,证明是收浮动的,所以按b选项选择一个支浮动收固定的swap来对冲风险,收取固定收益为什么不行??

查看试题

已回答

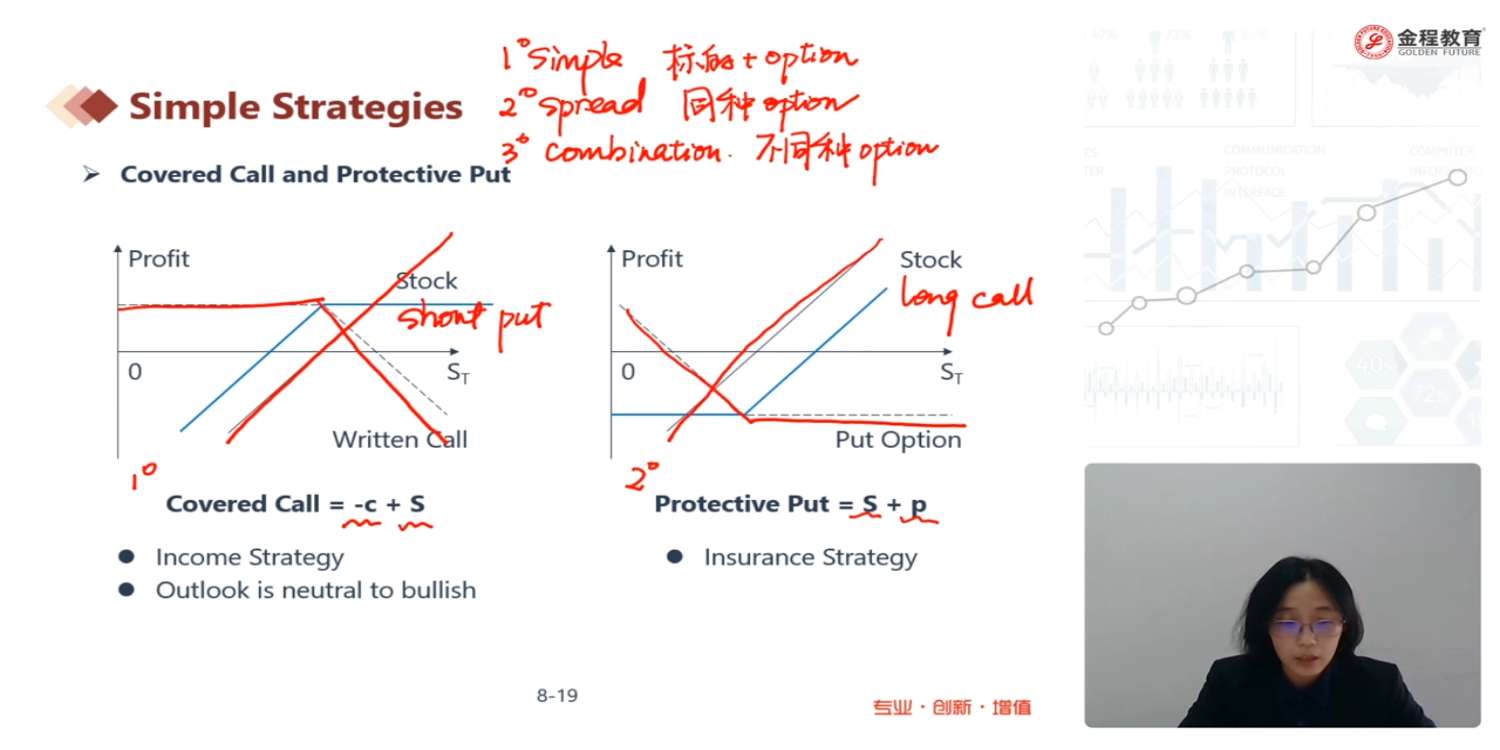

covered call 和protective put相比是不是 covered call得风险更大,当股票下跌时,亏损更多?

已回答

R平方不是等于RSS/TSS的吗?

查看试题

已回答

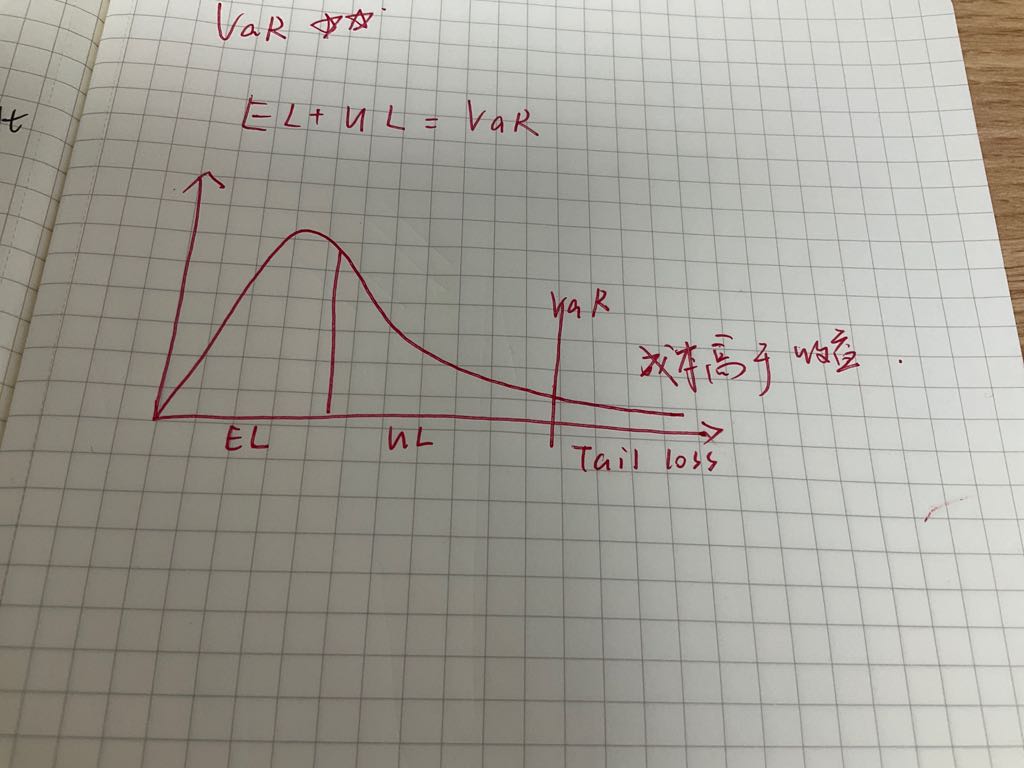

为什么只有tail loss的时候才会成本高于收益,成本不是el那块吗,ul不是公司自己出的吗

已回答

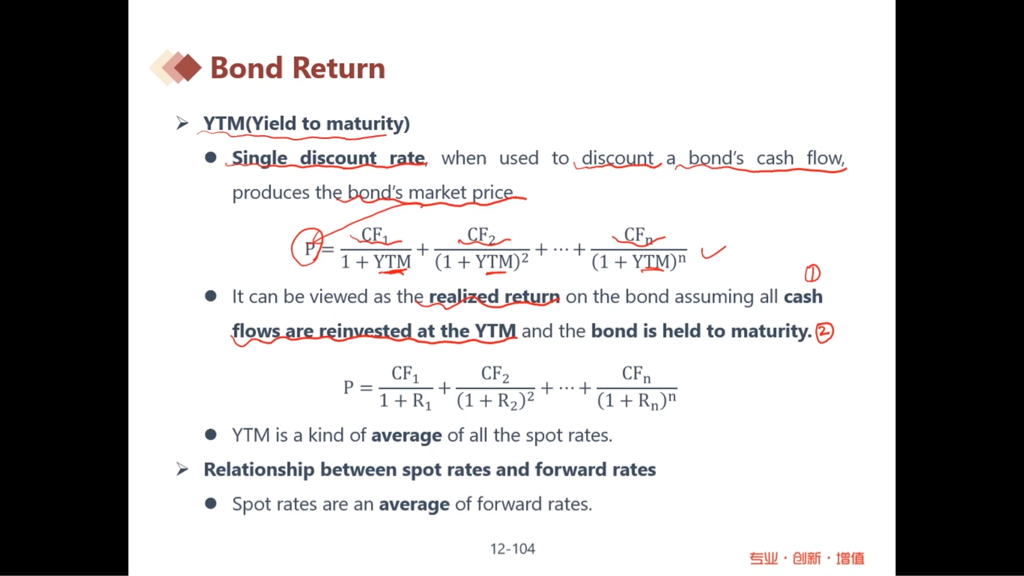

realized return怎么计算

已回答

the standard error of the regression (SER),这个是残差项的标准误不是自变量的标准误吗?

查看试题

已回答

如果k不是参数,那为什么n是参数?

查看试题

已回答