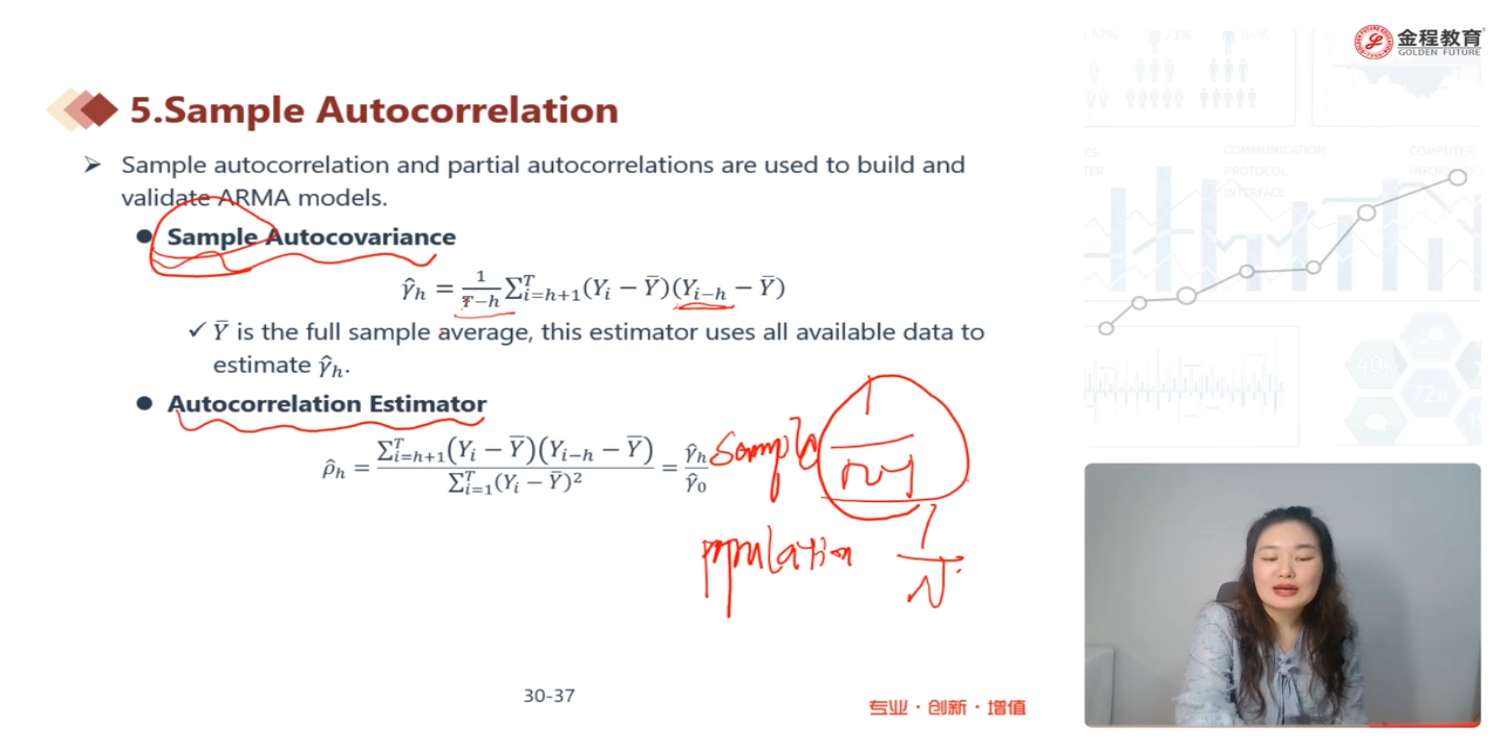

老师,这里原本T期数据,滞后h期后,配对数据就是T-h期,再考虑样本要减1,所以应该除以T-h-1才对吧?

已解决

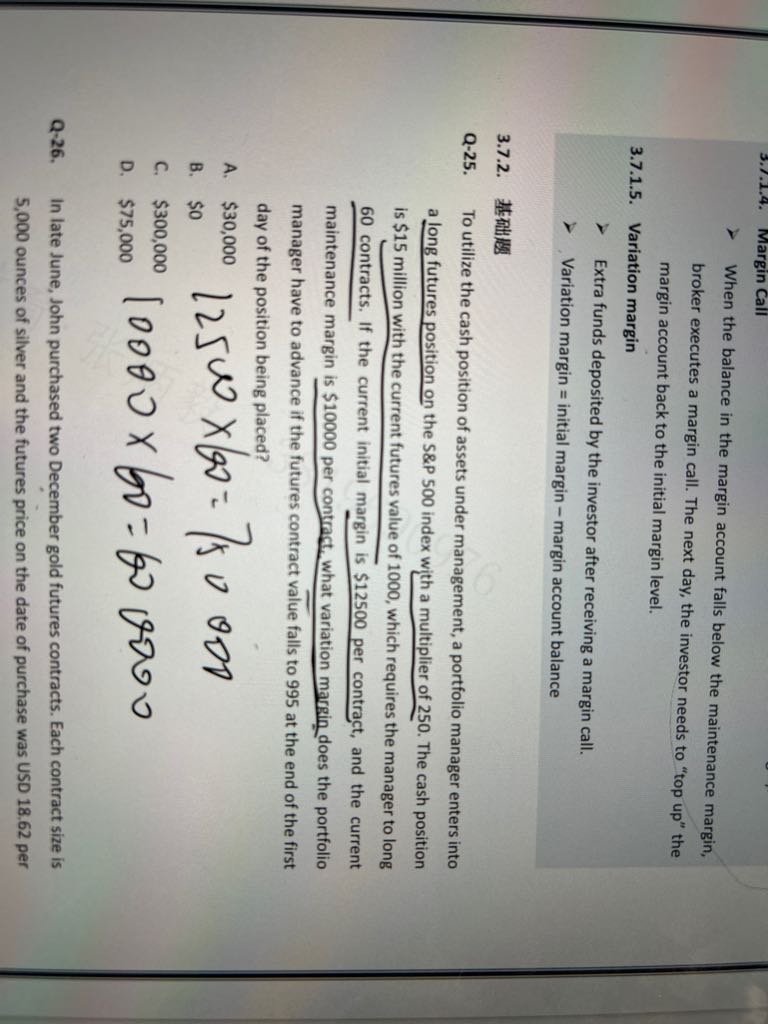

cash position 15million是什么意思

已回答

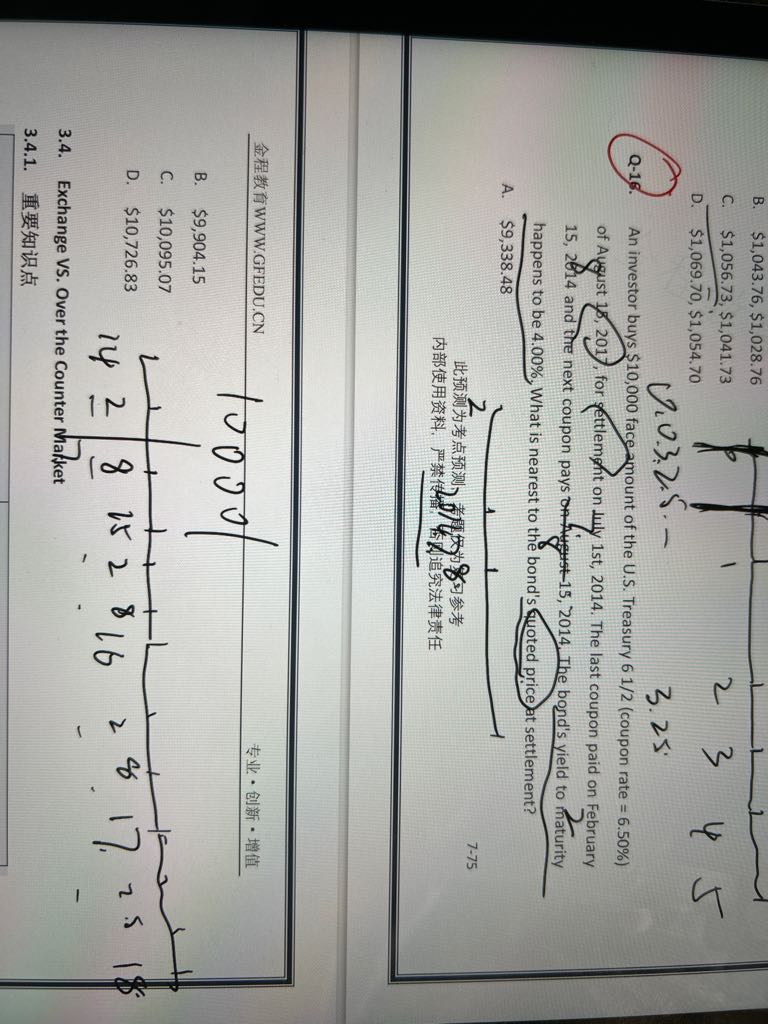

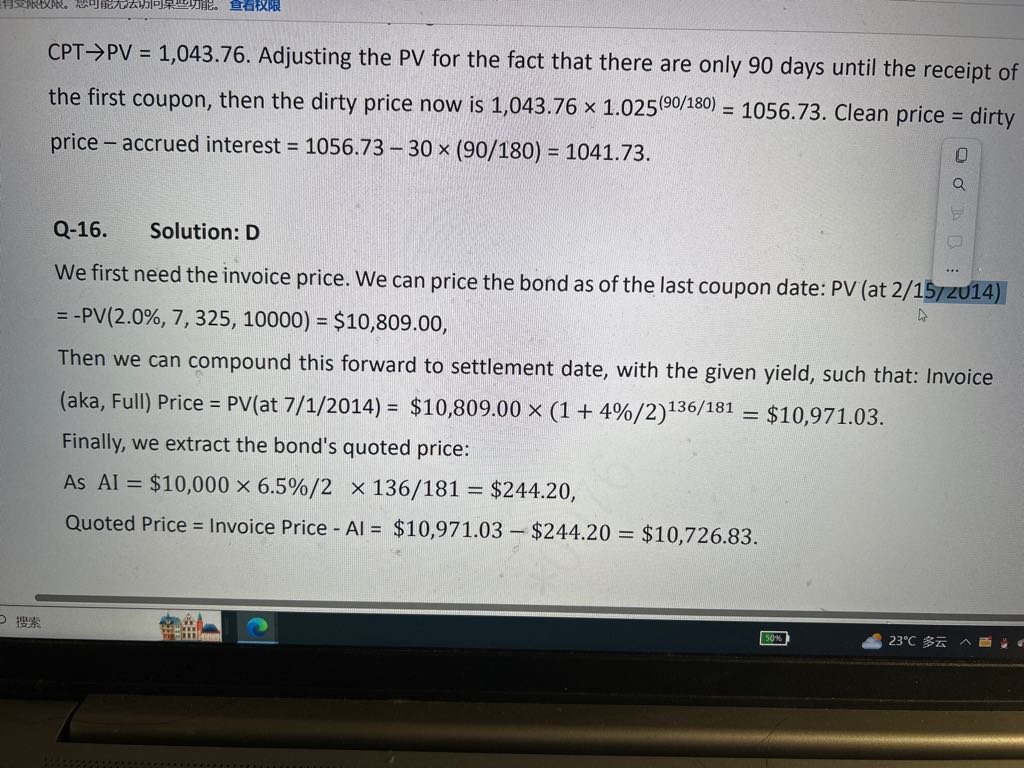

这道题折现到2014.2不是八期吗

已回答

bootstrapping说的是服从iid distribution。 iid不一定是正态分布,所以所选的数据也不一定服从正态分布是吗

已回答

什么是historical simulation? ppt上只有蒙特卡洛和bootstrapping。

已回答

请问在这个知识点在书上的什么位置

查看试题

已回答

Bum有无风险利率的假设啊?假设是常数啊?

已回答

平行移动,杠铃凸性大于子弹;非平行移动,相反。这个题没有说明是平行还是非平行移动吧

查看试题

已回答

标准差越小 风险越小 分散程度越小吗

这两张图搞不清楚

查看试题

已回答