这个题本质是在问DV01吗?

查看试题

已回答

这里说的yield是哪个公式里的哪个yield?

住房抵押贷款计算payment时FV是0,这说明住房抵押贷款不同于债券对吗?

那这些又说类似证券,是因为这些被证券化了吗?

查看试题

已解决

提前偿付的风险对于IO和PO分别是怎么分析的?

查看试题

已回答

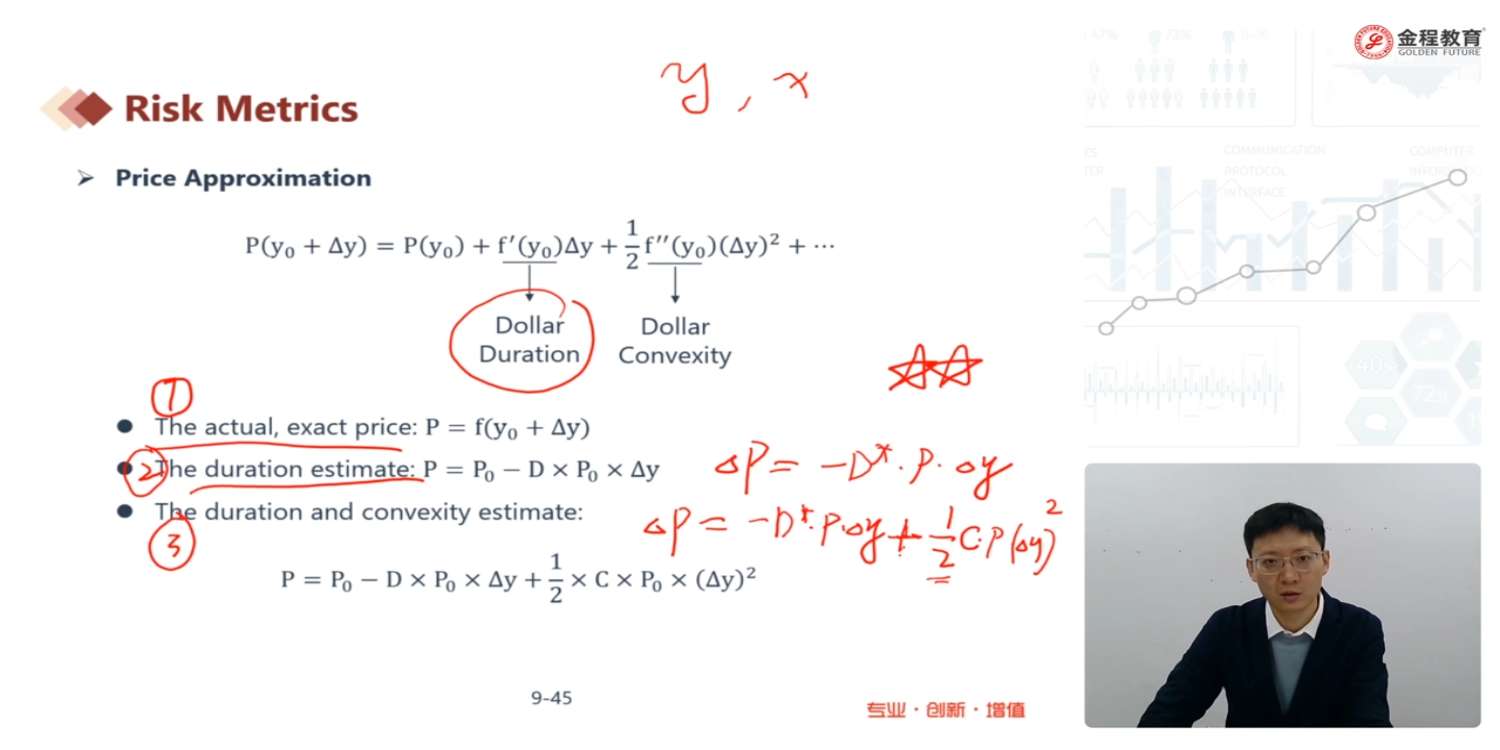

请问这里的duration estimate的P0是什么呢 这个公式怎么和老师侧边写的不一样了呢?P0-D为什么要用P0减呢

已回答

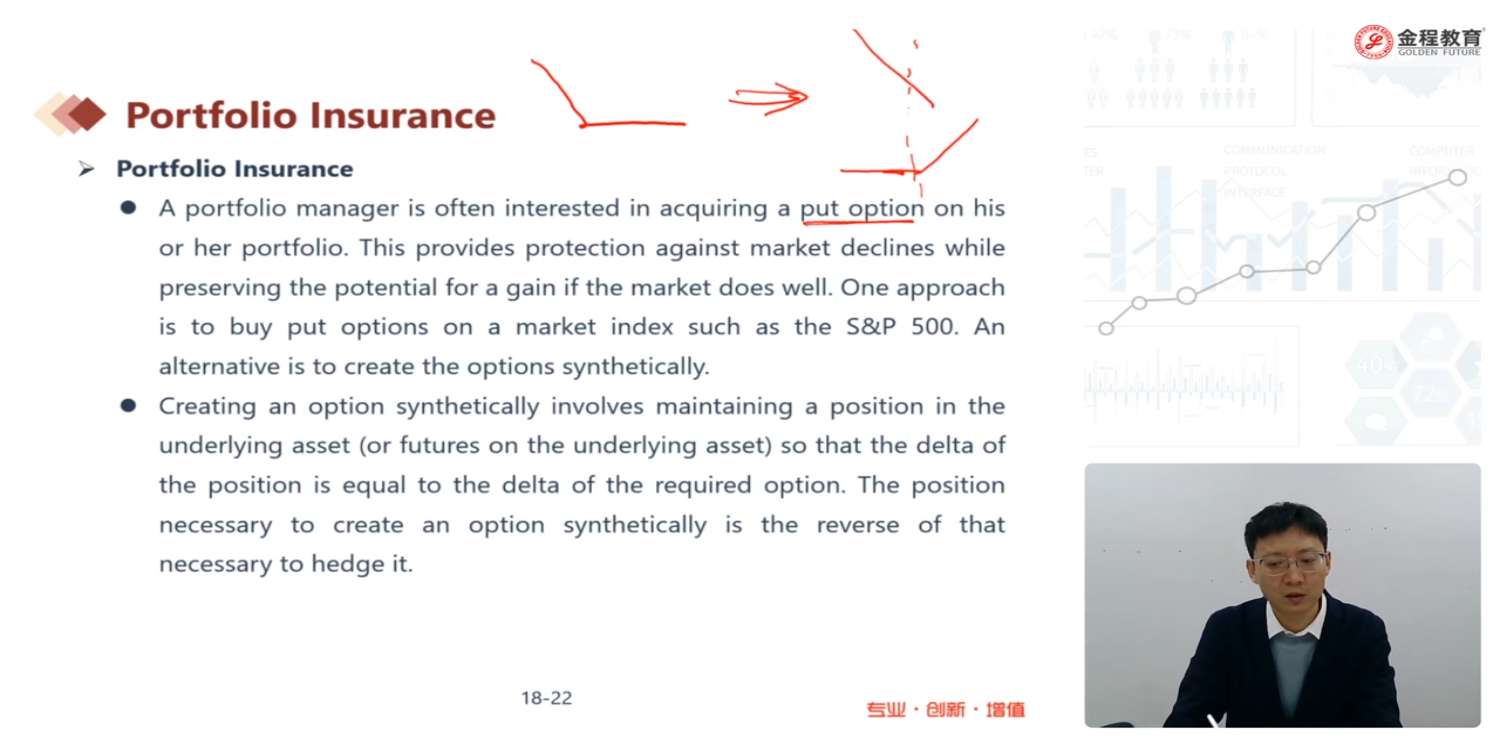

老师其实我一直不太懂为什么卖出股票就是向下倾斜的线,买入就是向上倾斜。而且这个portfolio insurance只是针对想要持有put option去对冲风险,但是由于put option流动性差而去构造一个类似于put option的组合么?那针不针对call呢

已解决

算出是负号就卖出,是证号就buy嘛?

查看试题

已回答

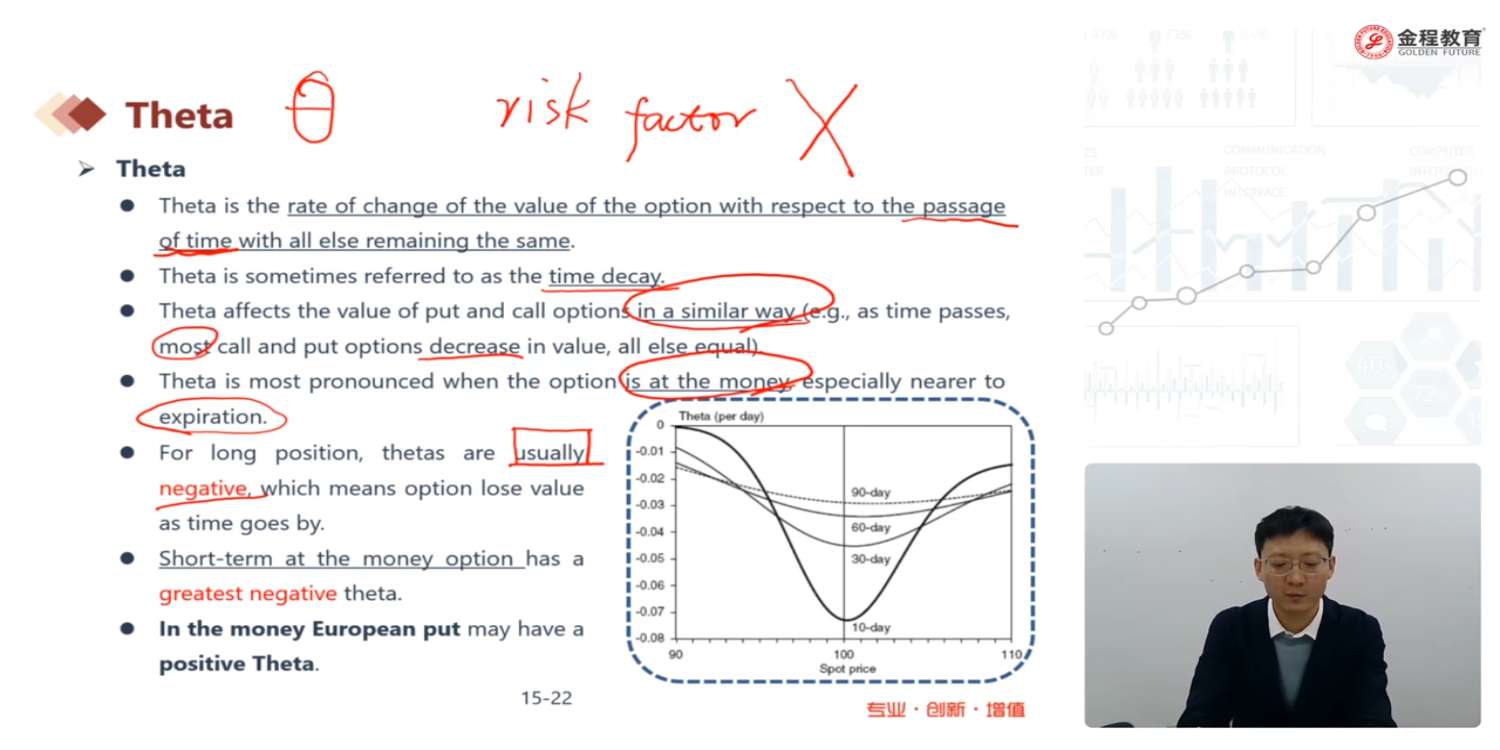

老师,想问下为什么在ATM时theta是衰减幅度最大的,它不是time decay么,那不该是时间越长衰减幅度越大么?

已回答

老师好,想问一下trade date是在哪里呢,settlement date之前老师讲过是在t1时刻啊

查看试题

已回答

是不是只有在same mean and variance, 才可以用口诀: 剑锋肥尾,矮峰瘦尾?

已解决

这道题为啥不是公式求d1然后查表N(d1)

查看试题

已解决