老师,可不可以解释一下为什么A是对的呢?

B错在了哪里?我觉得两个都差不多啊

然后单独short futures 就可以使delta为负吗?

已回答

我想问一下这道题,选D的原因是不是因为这道题目问的是敏感性,然后所以考察的是delta,而delta在ATM的时候是最敏感的?

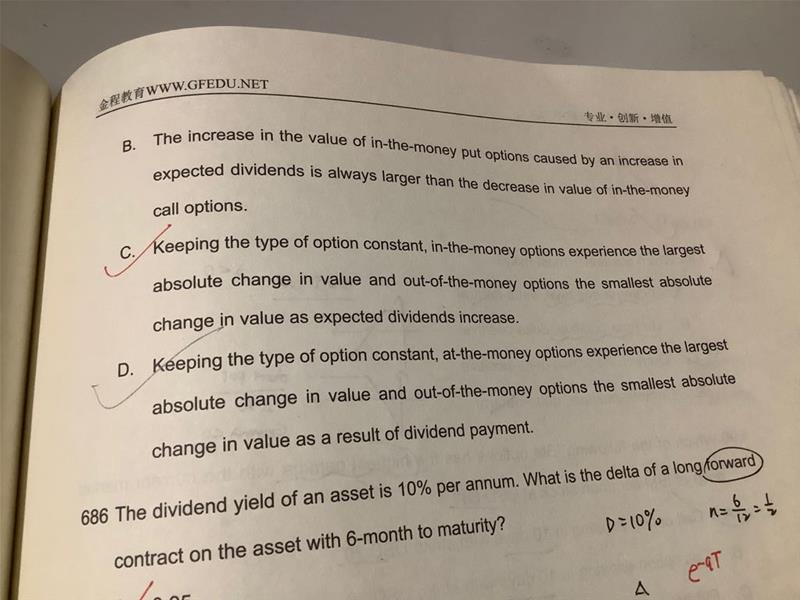

还有什么是absolute change in a value?

我之前还看到过 percentage change in a value?这两者有什么区别,分别在什么情况下使用呢?

已回答

老师,我想问一下这道题B错在哪里呢?我当时想的是,delta衡量的是期权价格的变化与标的资产价格的变化之间的比值,如果标的资产价格上升,期权价格也会上升,这不就赚钱了吗?

请顺便解释一下ABCD都错在了哪里,谢谢老师

已回答

农作物有seasonality不就是因为季节的变化吗?技术的发展不是可以减少季节性变化所带来的seasonality吗,三个正确的选项是怎么影响seasonality的?

Stationary Time Series

查看试题

已回答

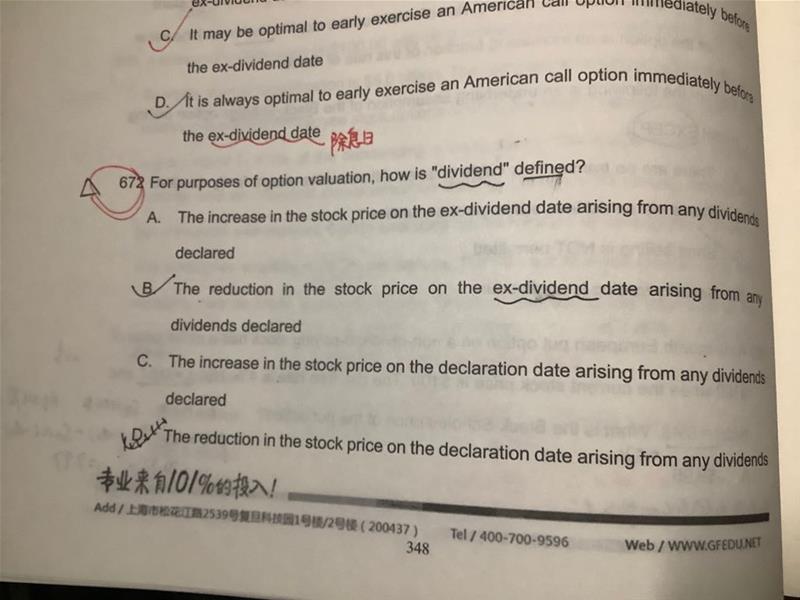

老师,我想问一下ex-dividends date是那一天?是给利息的前一天吗?这一天有什么特性呢?然后这道题为什么选B?

已回答

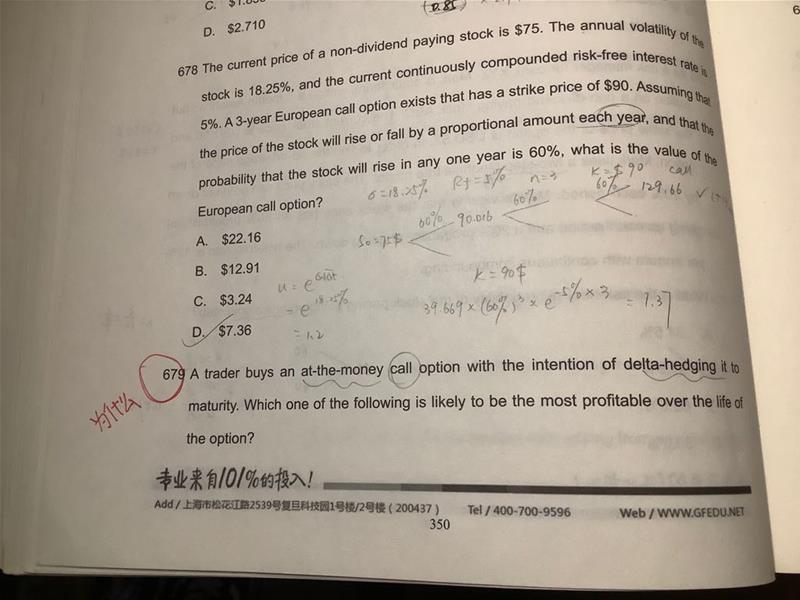

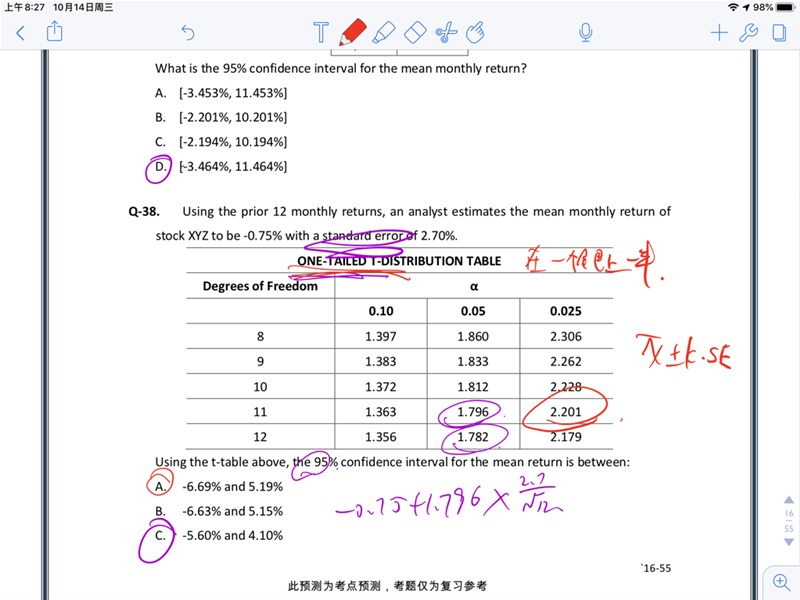

老师,我想问一下这道题的均值怎么算,以及为什么这么算?

已回答

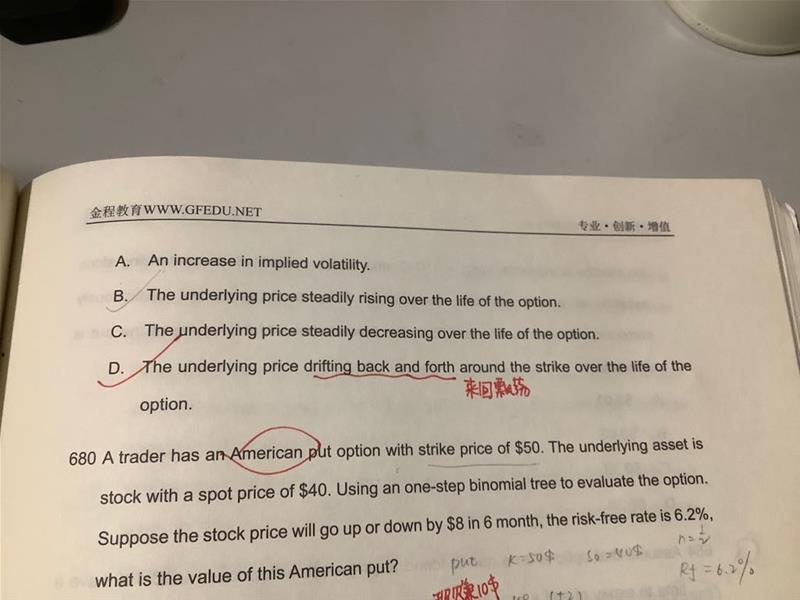

老师,为什么答案折现用的是3月份,而不是6月份呢?他不应该是从最后一个月份折过来吗?而且它是欧式期权,不是一定要到期才能行权吗?

已回答

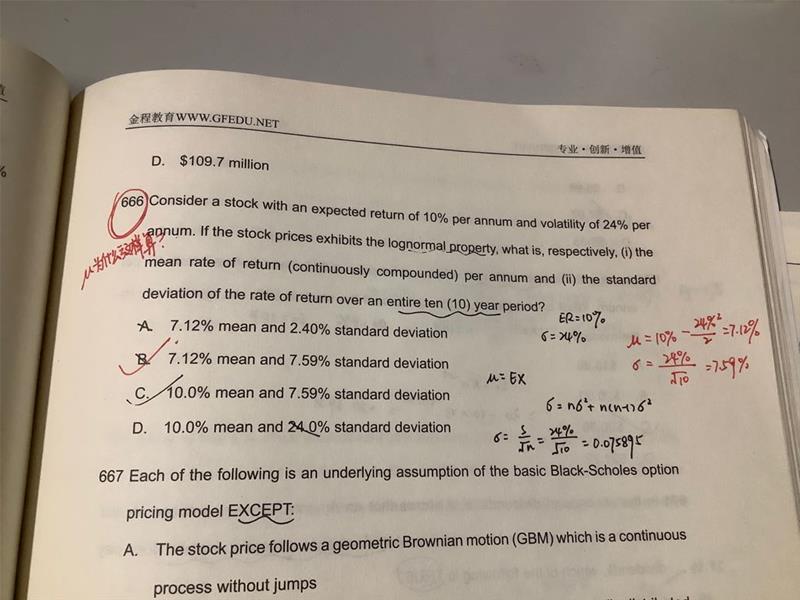

是不是standard error不用除以根号下N 而standard deviation 需要

已回答

老师好,这题用连续复利e^rt来算,算出来f2-3等于7.9641%。偏离这么多咋整?

高等数学

已回答

老师,Kendall’s 和斯皮尔曼的知识点在哪个章节啊。

斯皮尔曼=0的时候也是说明没有非线性关系吗

百题+模考+押题

已回答