这个题目,如果用最新的一般复利方法,是(1100-1080)/(1+4%/2%)^0.25,是这样算吗

查看试题

已回答

这两个公式怎么代入计算呢,老师能举个例子吗,这里面的T和h都代表什么

已回答

老师,这个417题,解析当中说30/360 day 以及150是如何知道的呢?还有那个full price 的计算为何是这样?

已回答

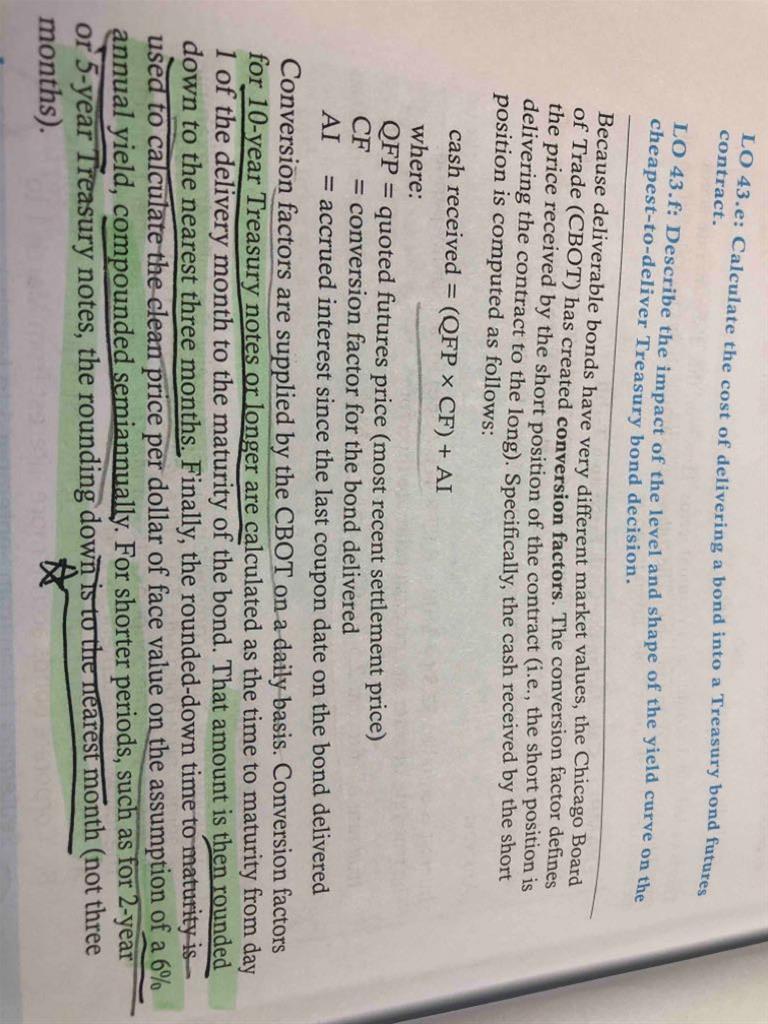

请问老师,这里公式cash received ,指的应该是future deliver date 那个时候的cash对吗?谢谢

已回答

老师,这个416题,解析中对四个选项的解析我都看不懂,麻烦您仔细的讲解一下,🙏

已回答

老师,这个415题the bond approaches its maturity date 与下列选项之间的关系是什么呢?不太明白。🙏

已回答

标准差那是根号下PD-PD^2吧?

已回答

为什么利率出现变动对浮动利率债券价格的影响可以忽略不计

已回答

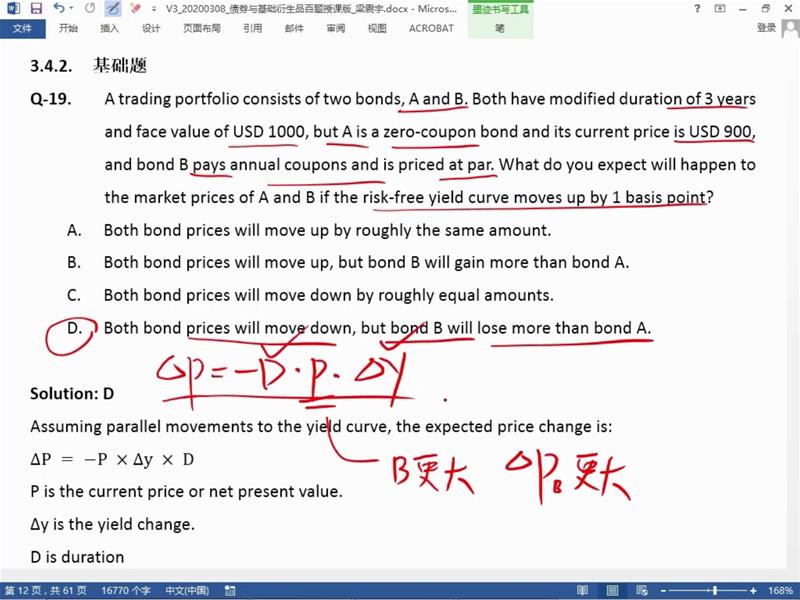

请问老师,这个题如果AB债券都相等的话。 哪一个债券损失的更多?是零西还是付息债?怎么看的?

已回答