请问这道题为啥不用怕什么做什么

查看试题

已回答

老师,有相关WAC和WAM的例题吗,之前好像没做过

已回答

老师 81题 为什么第三点不能是成比例,2阶可以看成是成平方增长呢

已回答

请老师讲一下这个题,这个题的图都可以看懂,但是不太理解这个图对应的选项怎么看?因为反向市场对应的滚动利率收益是大于零的,而题目中说的是卖方怕价格下跌,所以卖出期货合约,收益就应该为负吗?所以应该是损失?那如果是正向市场的话,对于卖方来说,因为滚动利率收益小于零,所以应该是gain了?

已回答

老师,考试会涉及vega,theta的计算吗?我记得在习题集上有见过

已回答

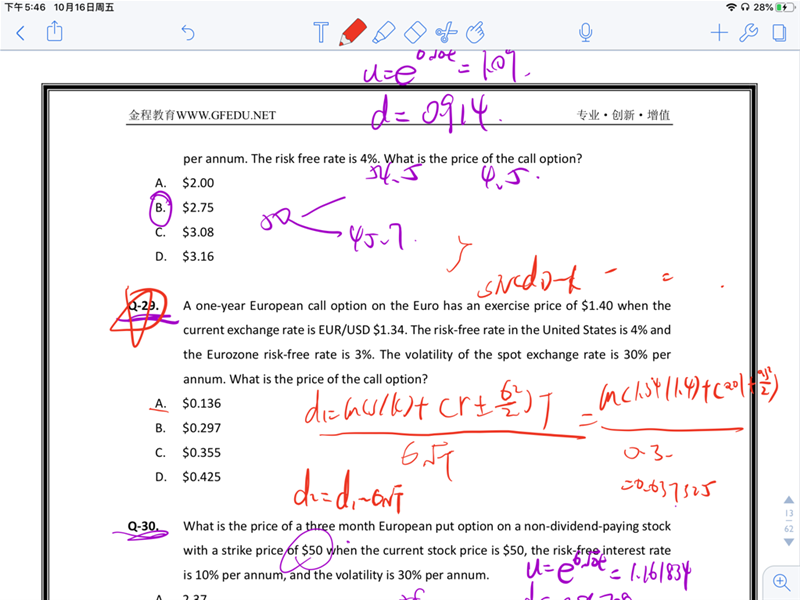

第29题为什么不能用二叉树的方法做 做出来答案和公式计算的不一样

已回答

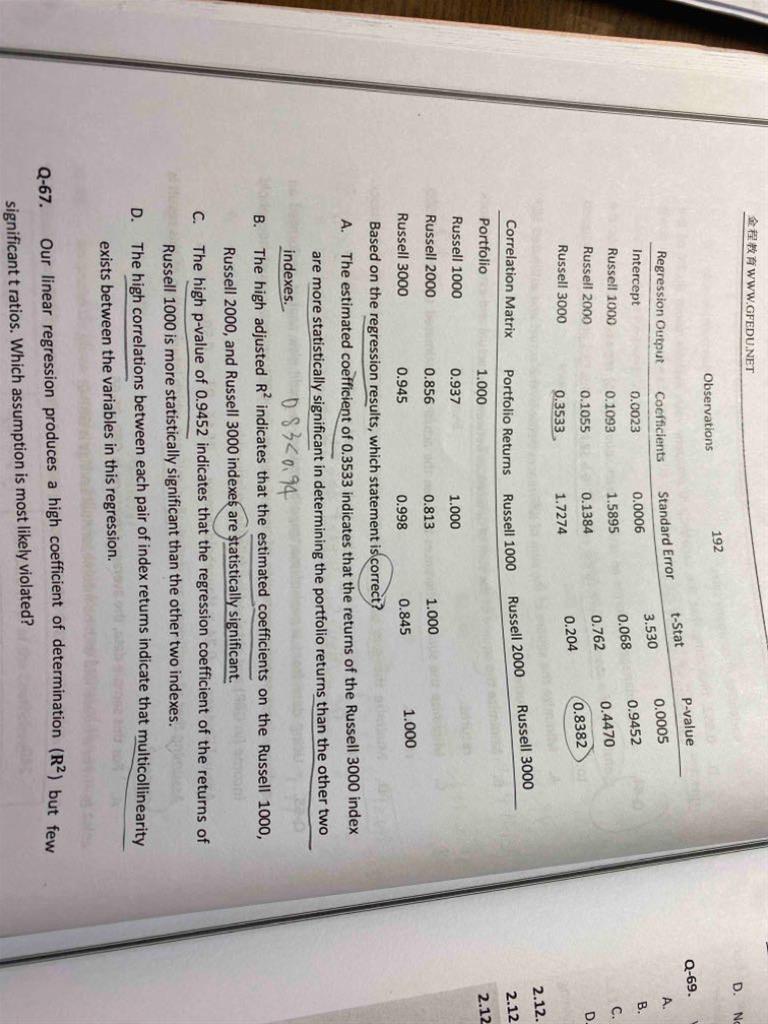

D选项同方差中残差的方差是常数 而异方差中残差的方差一直再变 为什么会说异方差包括同方差?两者不应该是对立的概念吗?

查看试题

已回答

D选项同方差中残差的方差是常数 而异方差中残差的方差一直再变 为什么会说异方差包括同方差?两者不应该是对立的概念吗?

查看试题

已回答

66题为什么老师看到pvalue等于0.8382就直接说他不显著呢?不应该和显著性水平比一下吗

已回答

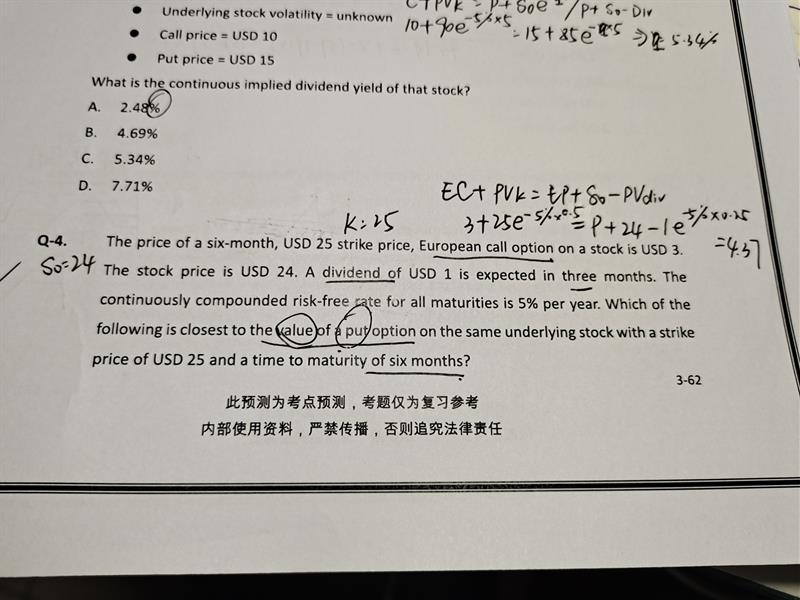

分红是三个月分一次,在扣减的时候是不是把三个月的1元换算成现值,6个月的一元换算成现值,有两部分?

已回答