这里的原假设为什么是the performance of active portfolio magnager小于等于all portfolio manager。最后得出faile to reject,不是说明active portfolio lowerthan all portfolio,c选项为什么错呢

已回答

老师,这道题的其他选项可以解释下吗?

Treasury Market and Corporate Bond

查看试题

已回答

如果ab互斥,则ab不独立,反过来,如果ab独立,是不是ab一定不互斥呢?

高等数学

已回答

这道题可以用泊松分布去想吗?感觉这个题目和接线员接电话那道题有点像。或者说这道题为什么不能用泊松呢?

Univariate Random Distributions

查看试题

已回答

想问一下,为什么没有红利的看涨期权不适合提前行权,忘记了

高等数学

已解决

深度虚值我可以理解,但是另外的问题是这样不会造成代理问题吗?让代理人在短期内为了业绩承担巨大风险。

已解决

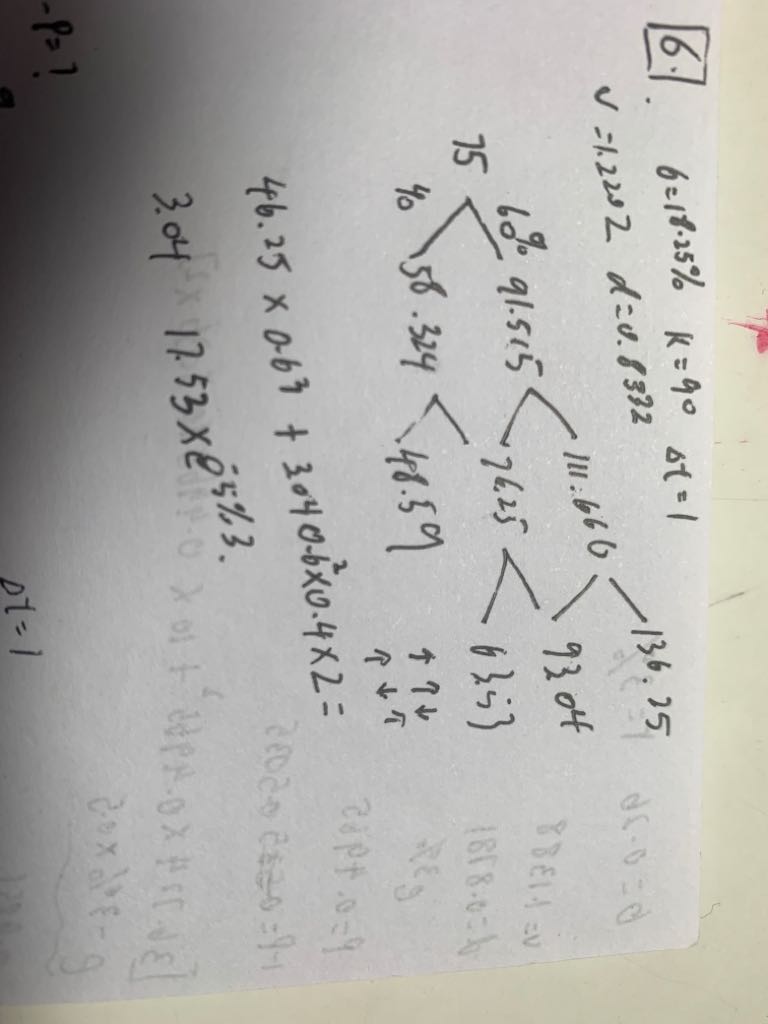

我保留了四位小数 无法做出正确答案啊 这是为什么

Binomial Trees

查看试题

已回答

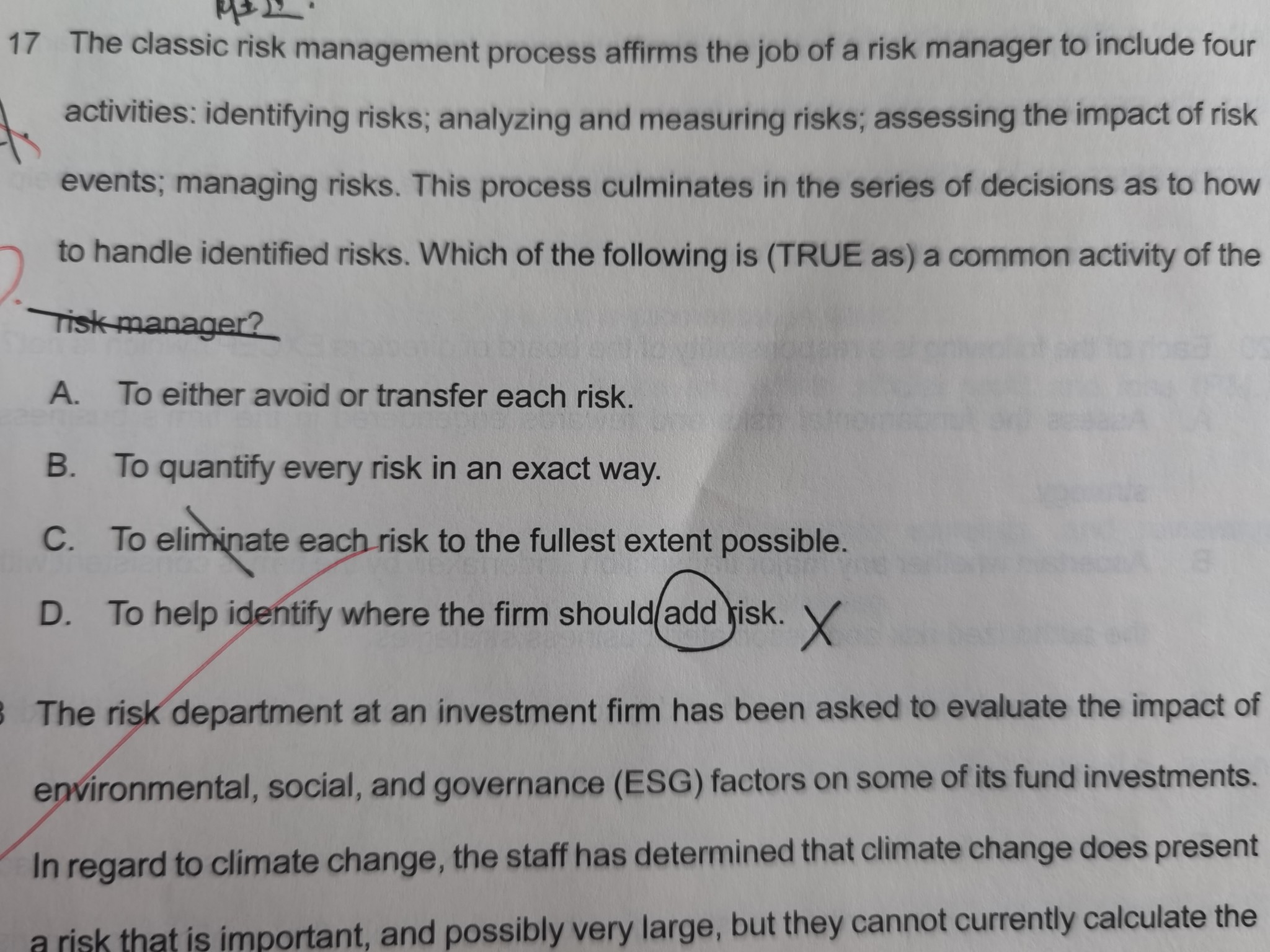

第17题,为什么需要增加风险呢,另外a是因为不是每一笔风险都需要避免和转移错的吗?b是因为不是每一笔风险都能精确定量错的吗?

已解决

什么是non-directionalrisk?

Basic Risk Types

查看试题

已回答