为什么FRA是收浮动支固定 这个是怎么判断的

查看试题

已回答

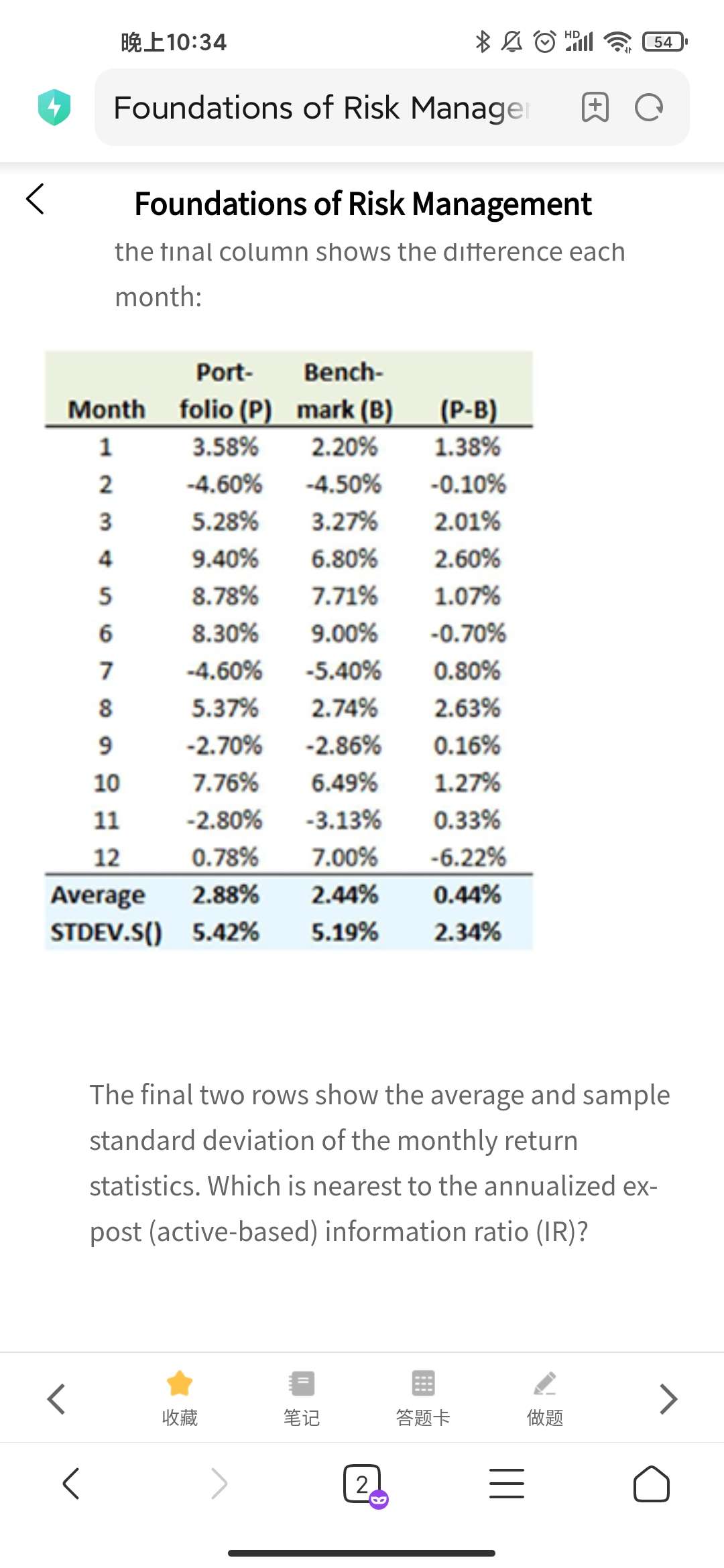

information ration这块还是搞不太懂,老师能麻烦讲一下这题吗

已解决

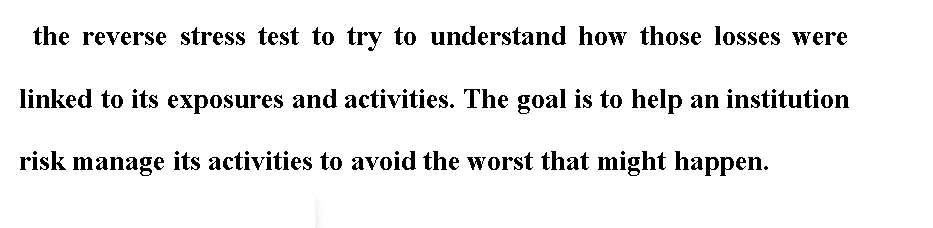

老师,这是我在原版书上看到的,我之前的理解是反向压力测试是寻找重大损失成因的,这段话不太理解,请具体解释一下,反向压力测试

已回答

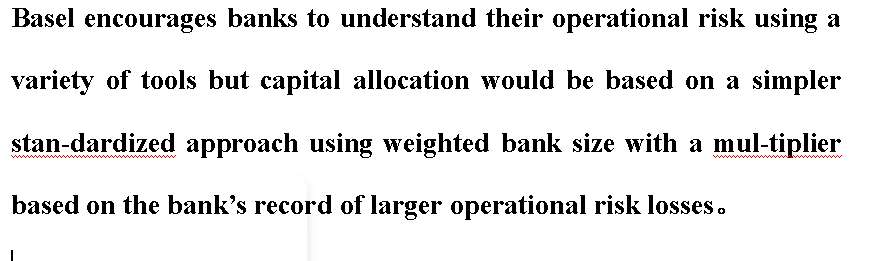

老师,这是我在原版书上看到的,请问监管部门鼓励银行采取高级方法来理解操作风险损失,但是计提操作风险资本金最好用基本法,是这个意思吗

已解决

3.05-2.3=0.75$,那这个一共亏损了0.75*5000=3750,用4500-3750=750,这不就比那个保证金要小吗?这不就要收到margin call吗?转不过来了

已解决