老师我想问一下这initial commission costs 与additional commission costs有什么区别嘛?如果第二问要求initial commission costs

已回答

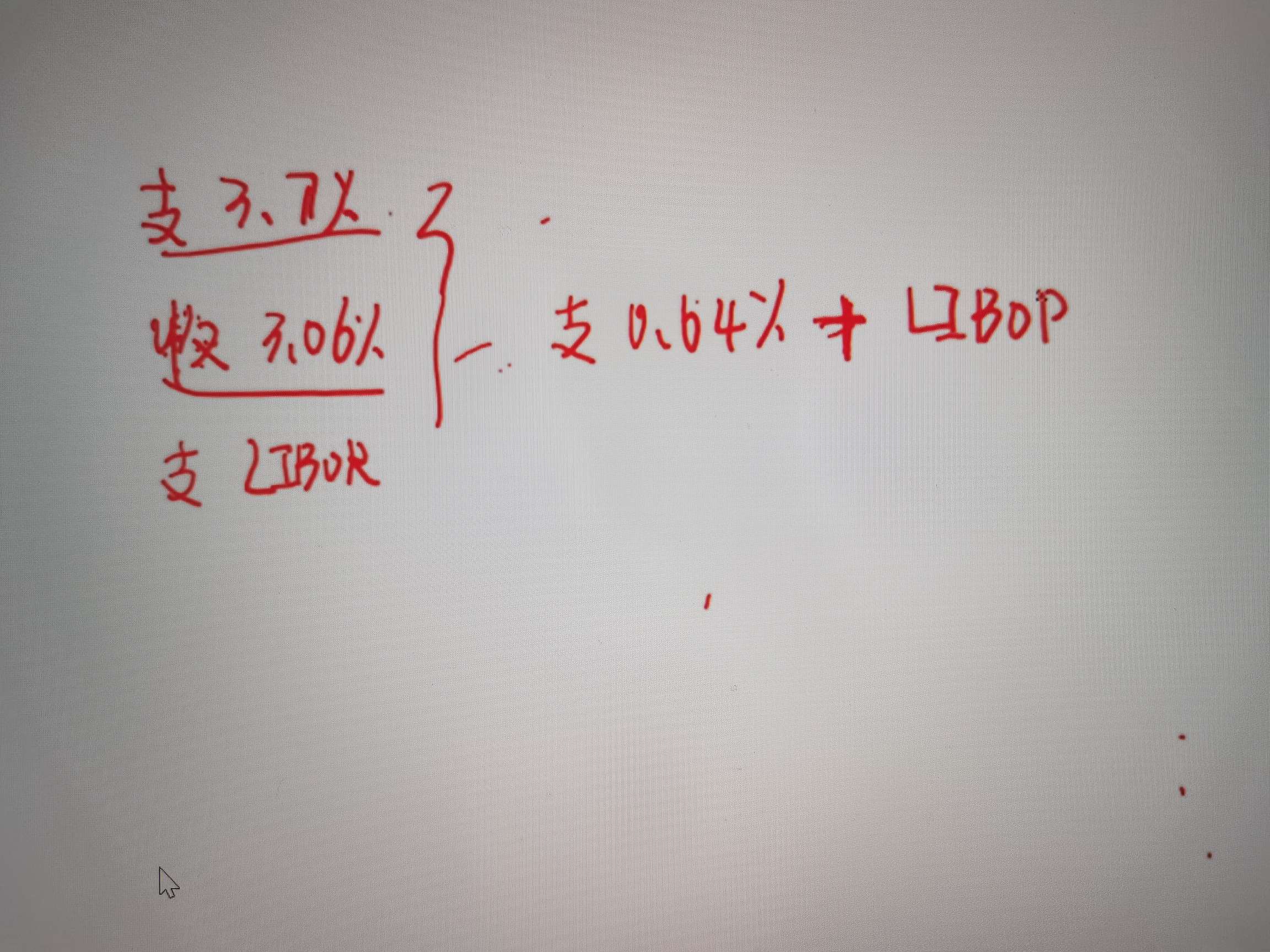

无法理解老师讲着讲着突然支出LIBOR?支出3.7我懂是支出利率3.7收3.06?谁收?收啥啥意思?支LIBOR我更加不懂了

已回答

是不是这个课程不适合我老师讲定义怎么一点都听不懂啊?是我的理解出了问题还是这个课给的就不是基础班的同学上的?

已回答

为什么没用到无风险利率,公式里不是beta*[E(Rm)-Rf)]吗?

查看试题

已回答

讲解视频呢?

查看试题

已解决

老师,怎么理解不行权时,可以short call

已回答

67题,那买保险会增加信用风险,那买保险会降低什么风险呢

已回答

在这道理题里,为什么neutral gamma用的是option, neutral delta用的是stock?

已解决

利率互换,由于比较优势,双方都是赚的。货币互换,有一方是亏钱的。这道题收EUR方是赚的,收YEN方是亏的,我理解的对吗?

查看试题

已解决