你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

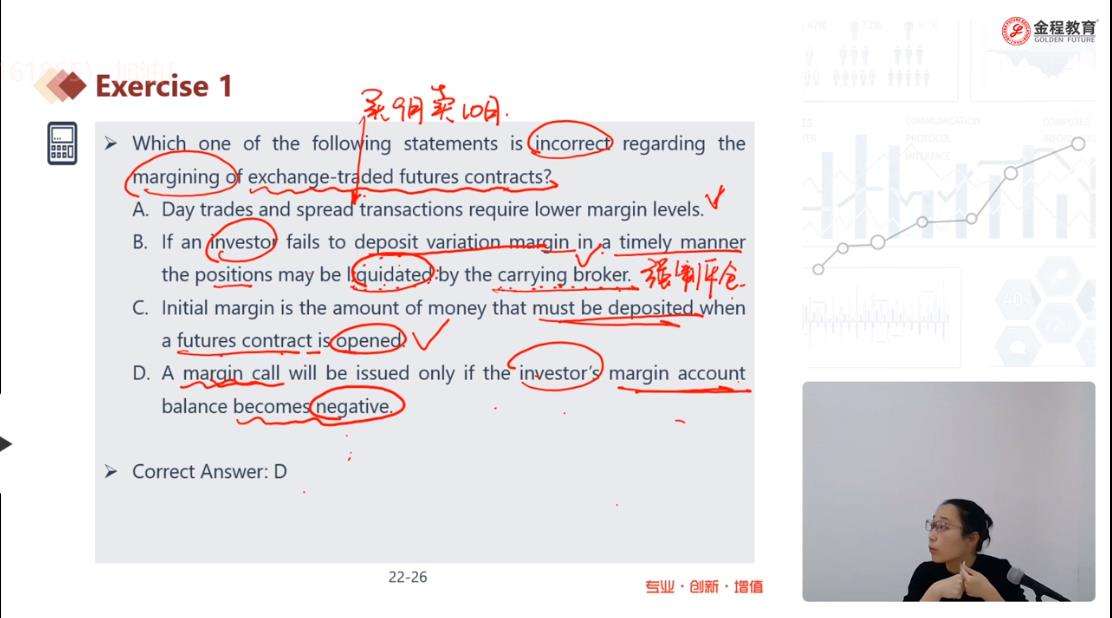

为什么不能用它给的d呀

c选项是不是有限定条件?感谢解答

x有20bp,y有20bp是怎么得出的??

KR01不是等于KRD✖️p✖️0.01%吗

Discount rate可以作为无风险收益率是为什么啊?

这个直接设权重不设份数可以吗

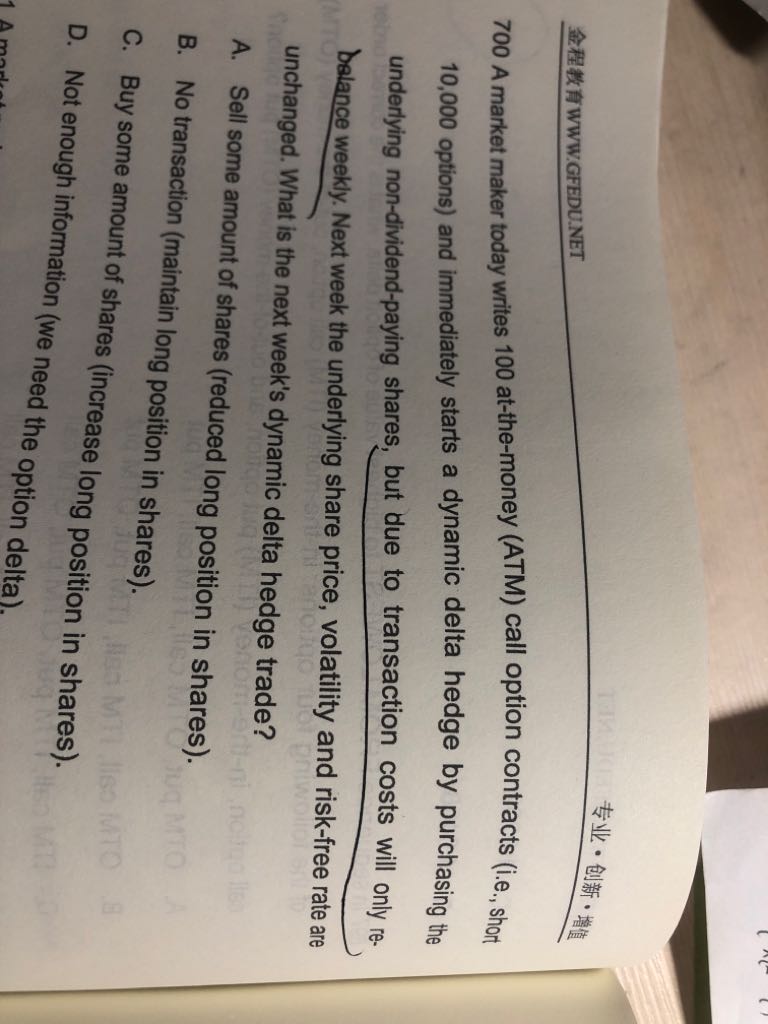

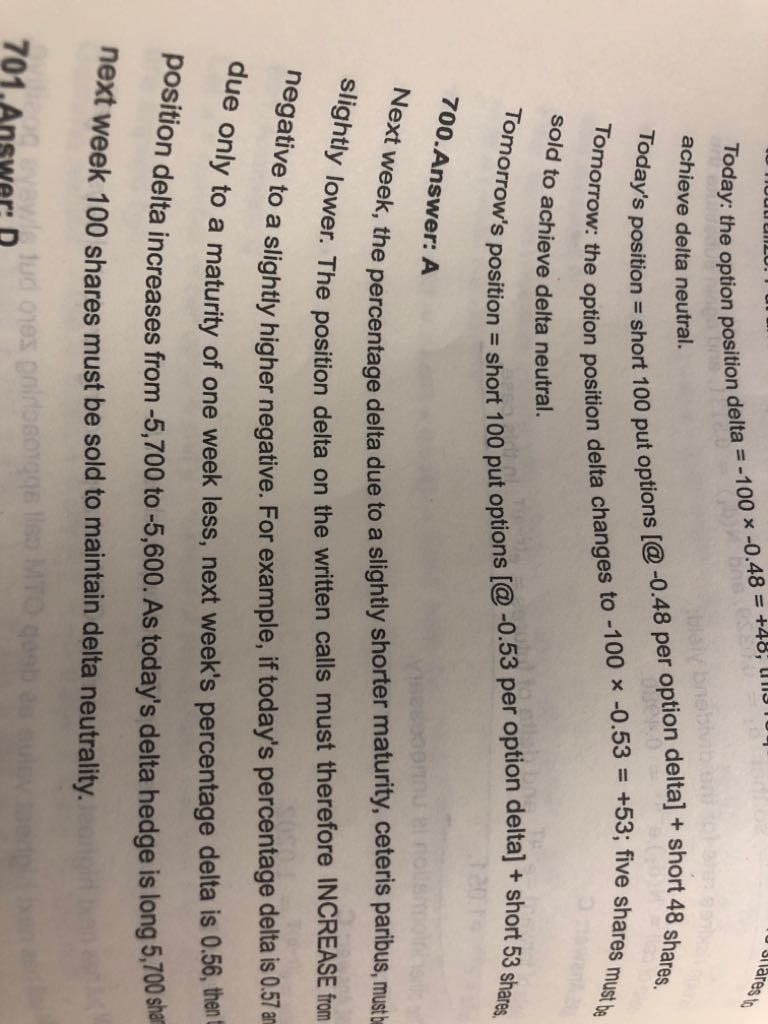

老师700题我不是很理解答案,题目里的交易成本rebalance weekly对这道题分析有何影响呢?距离到期日越近delta波动不是越大么

MD和DD不是也要考虑债券价格吗

option free bond就是正常债券吗

这题有视频吗

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录