这题可不可以这样理解 同样都是up and out,对于call来说因为是St-k,所以在价格没到43之前或者快到的时候,call都不会行权,没价值;但是put正相反,k-St,所以有价值?

已回答

请问μx(cap)和xbar这俩符号都表示样本均值吗?

已解决

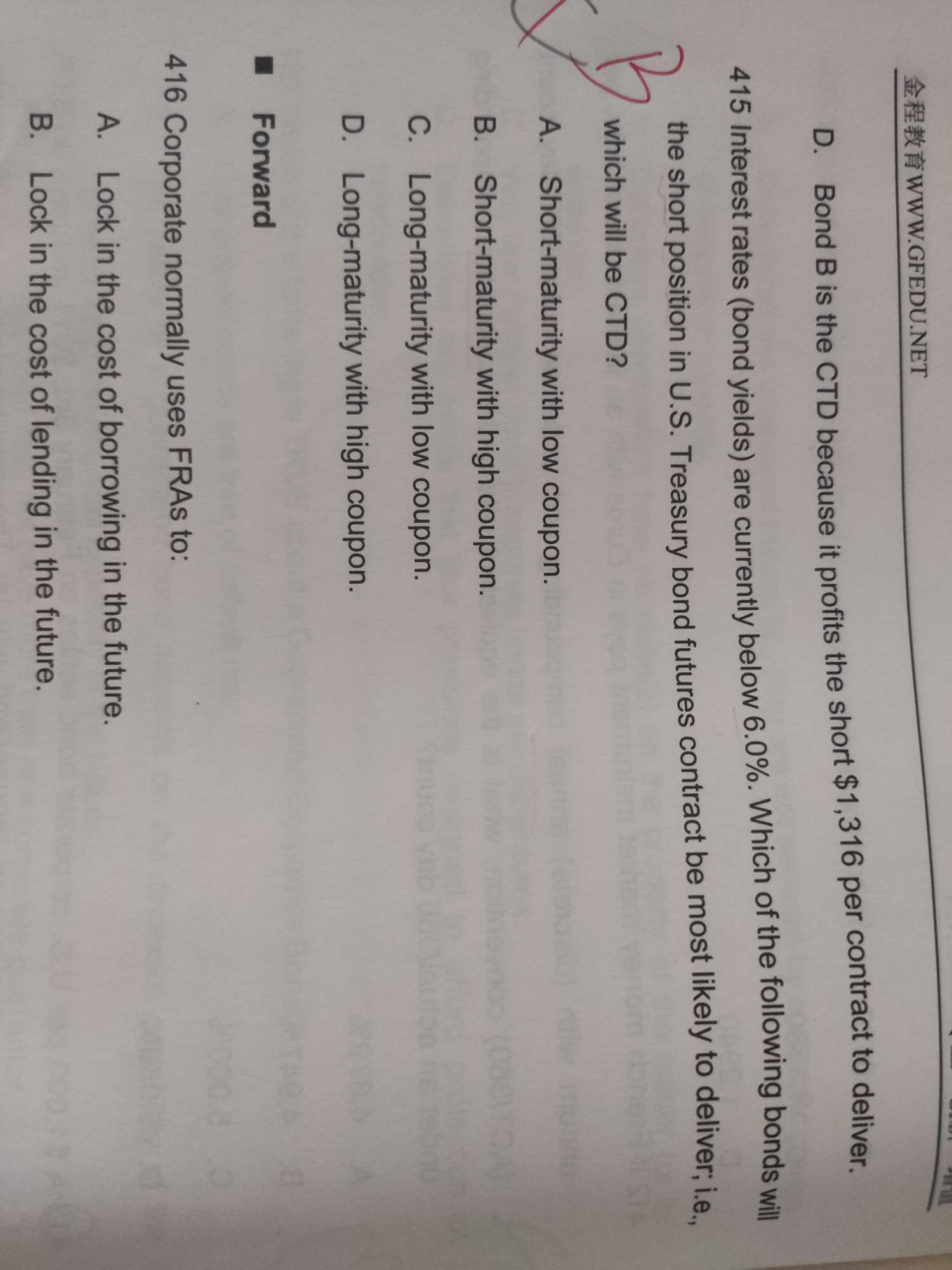

415的ctd不是最便宜的吗,那不是应该选不值钱的吗

已解决

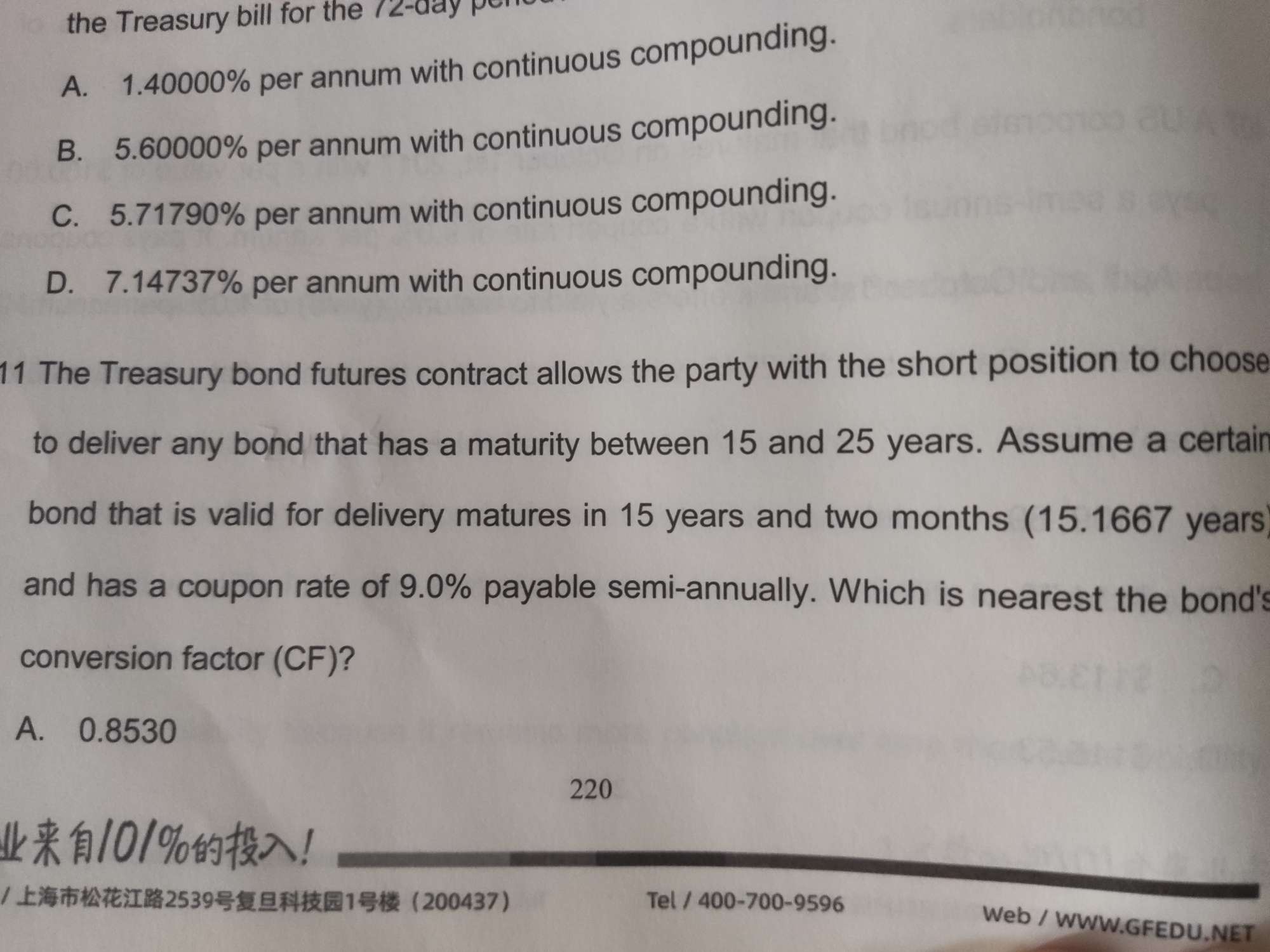

计算出是89.5份,为什么选88份最接近,而不是大于89.5份的,小于89.5的话这样不是不能完全对冲掉吗

已回答

请问event space可否理解为所有可能events的集合

已解决

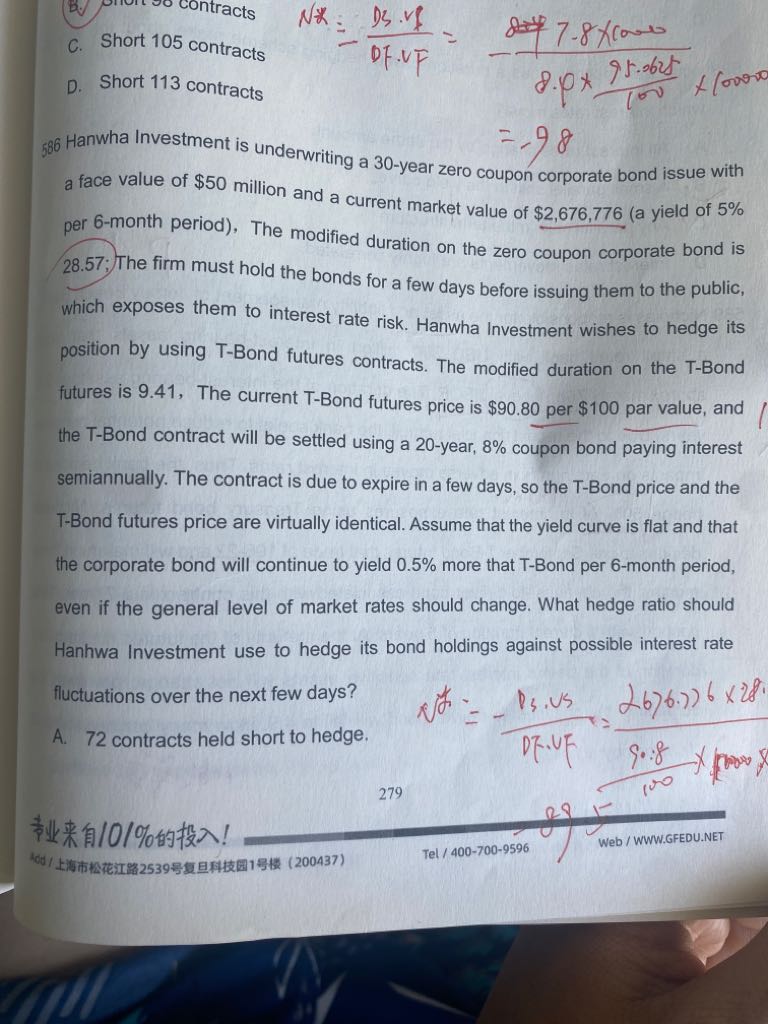

N=DV01S/DV01F= 105,683/25 = 4,227。 由于组合的DV01为正,说明利率上升组合价值下跌,选择的对冲工具要在利率上升时带来收益,用收益弥补损失。 由于欧洲美元期货价值和利率是反向关系,利率上升,欧洲美元期货下跌,因此进入欧洲美元期货空头能在利率上升时获利。这是答案解析。我的问题是,久期不管是正是负,不都是代表着利率变动和价格变动是反向关系吗,和DV01是正的有什么关系,正的DV01指的是我持有这个组合,是这个意思吗?

查看试题

已解决

(1)所以第二句话要改成should use 压力测试, not情景分析吗, (2)如果说should use both对吗

查看试题

已解决

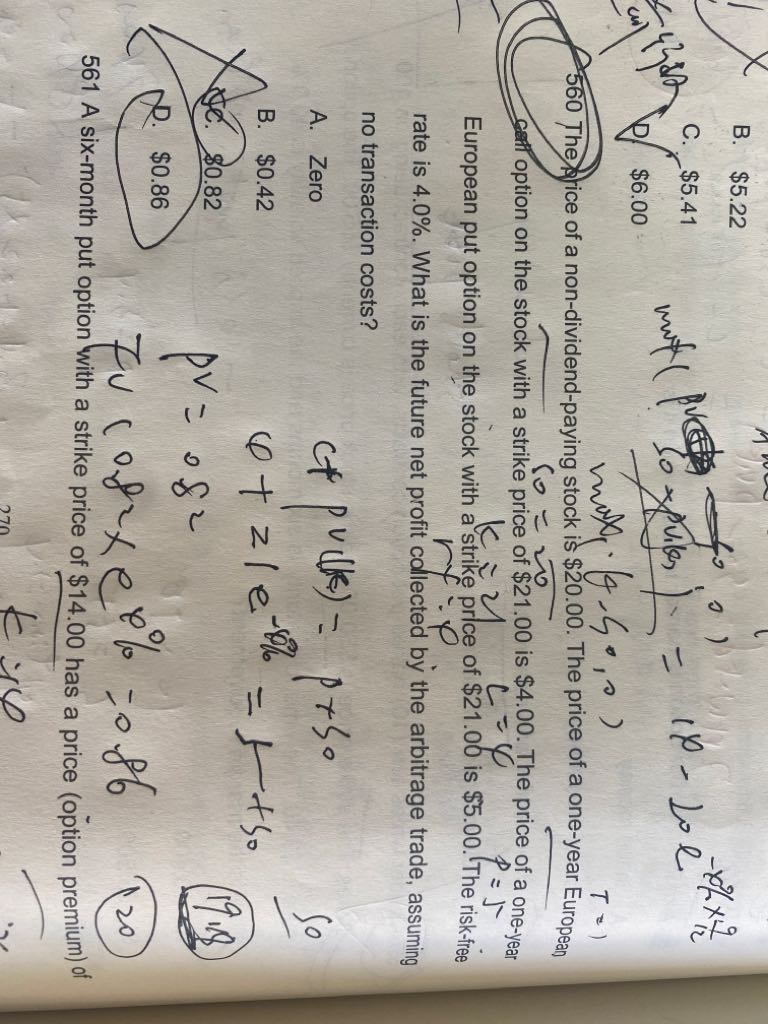

560题,通过平价公式计算出来不能直接比较吗还需要转化

已回答

equity capital、debt capital、regulatory capital、economic capital,这四种资金银行是必须各准备一份吗,还是可以有所交叉呢?

已解决