你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

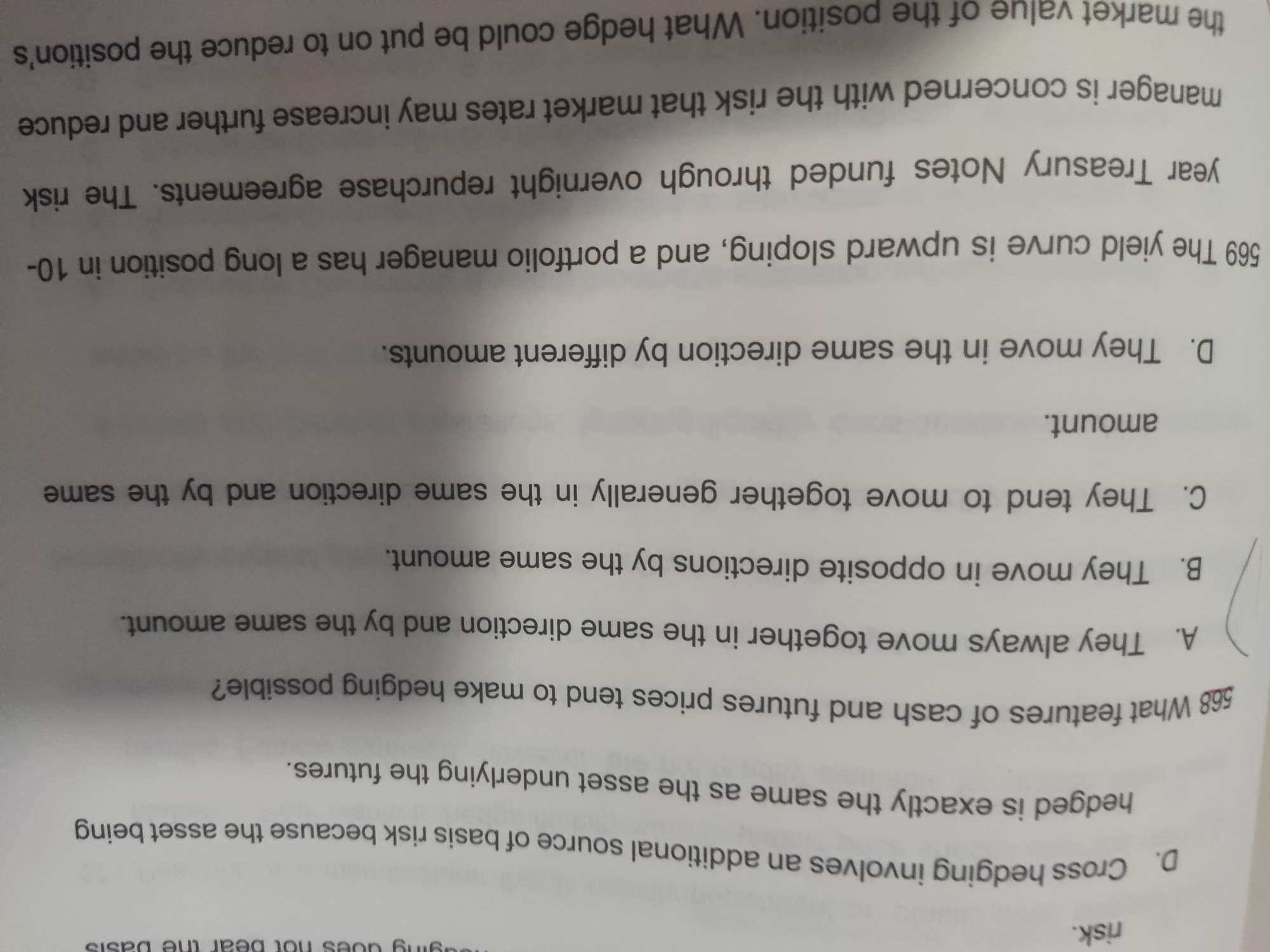

long hedge是什么

这里面的这个2-year term没用吗?

call的rho是大于0吗

老师,请再举个例子说明在contango市场会给供给方带来好处,谢谢。

老师那可以问一下这里第三个性质和第一个性质不矛盾吗

老师好,delta的计算是期权期货远期都是考点吗?

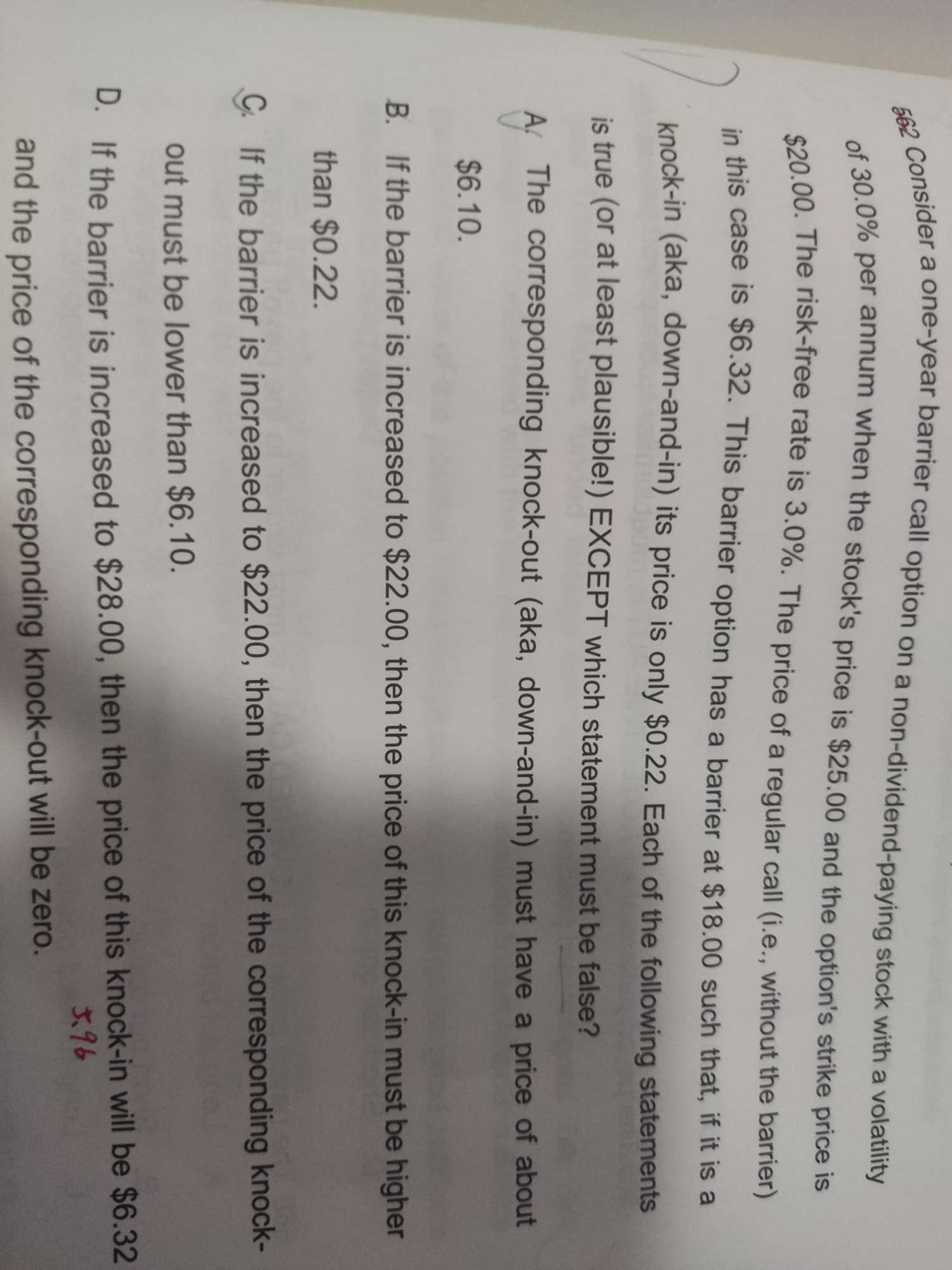

这个barrier konck in怎么计算的啊

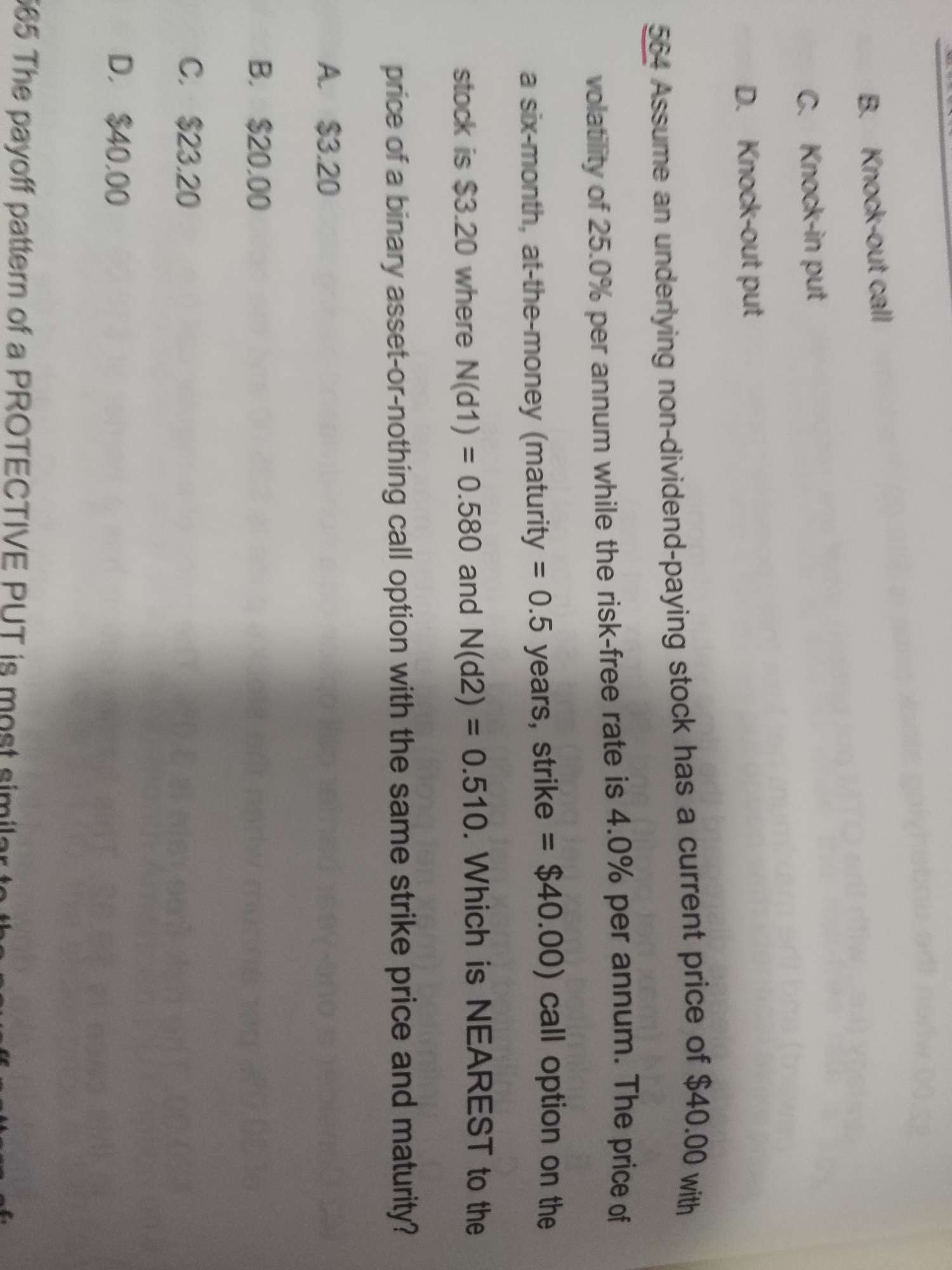

这个asset or nothing的计算公式是什么啊

这题看不懂

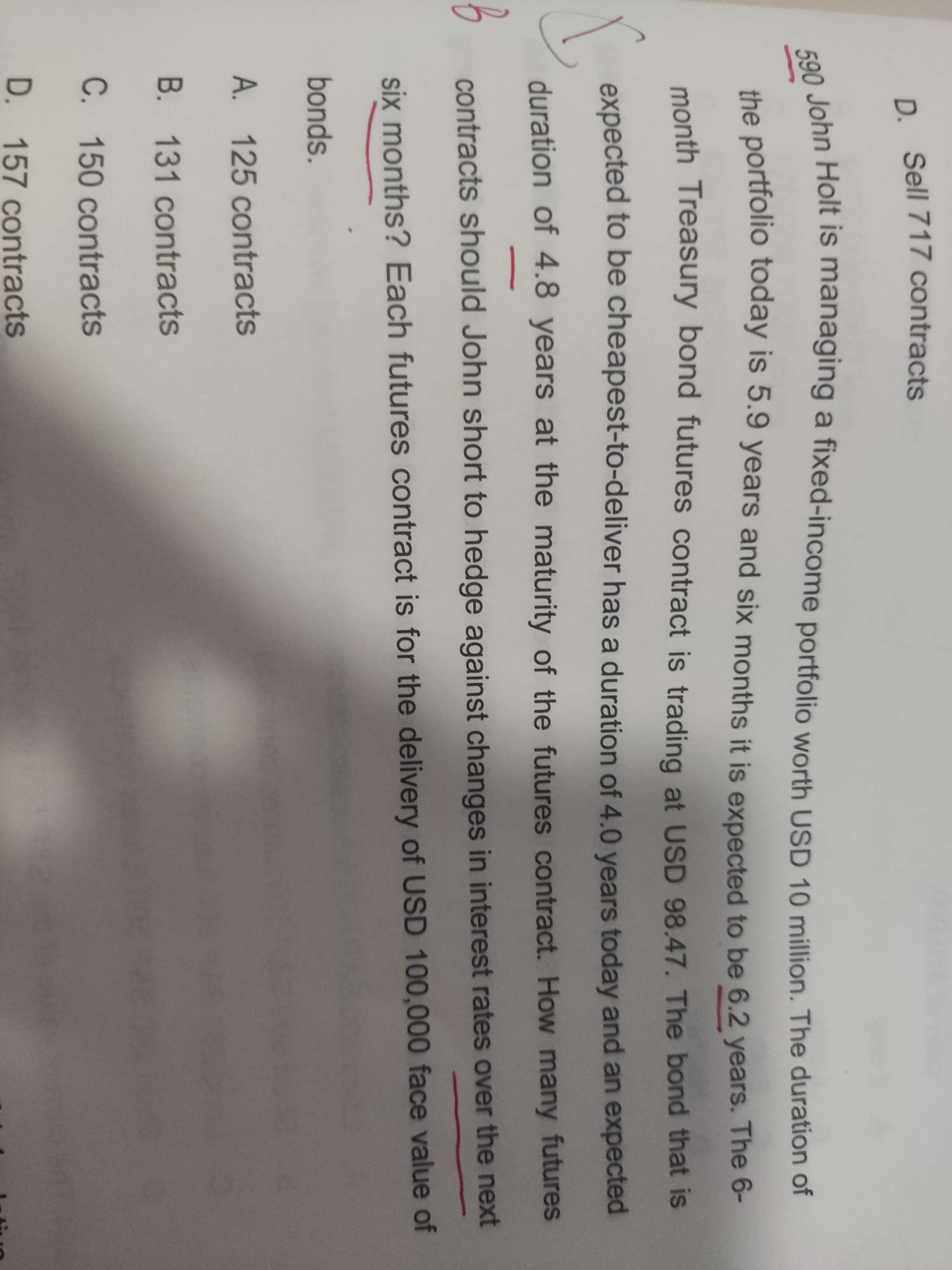

这里为什么要用六个月的久期计算

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录