为什么算T statistic时分母是除以根号σ²/n呢?是除以样本方差的话是n/(n-1)σ²为什么要除样本均值的方差σ²/n呢?

已回答

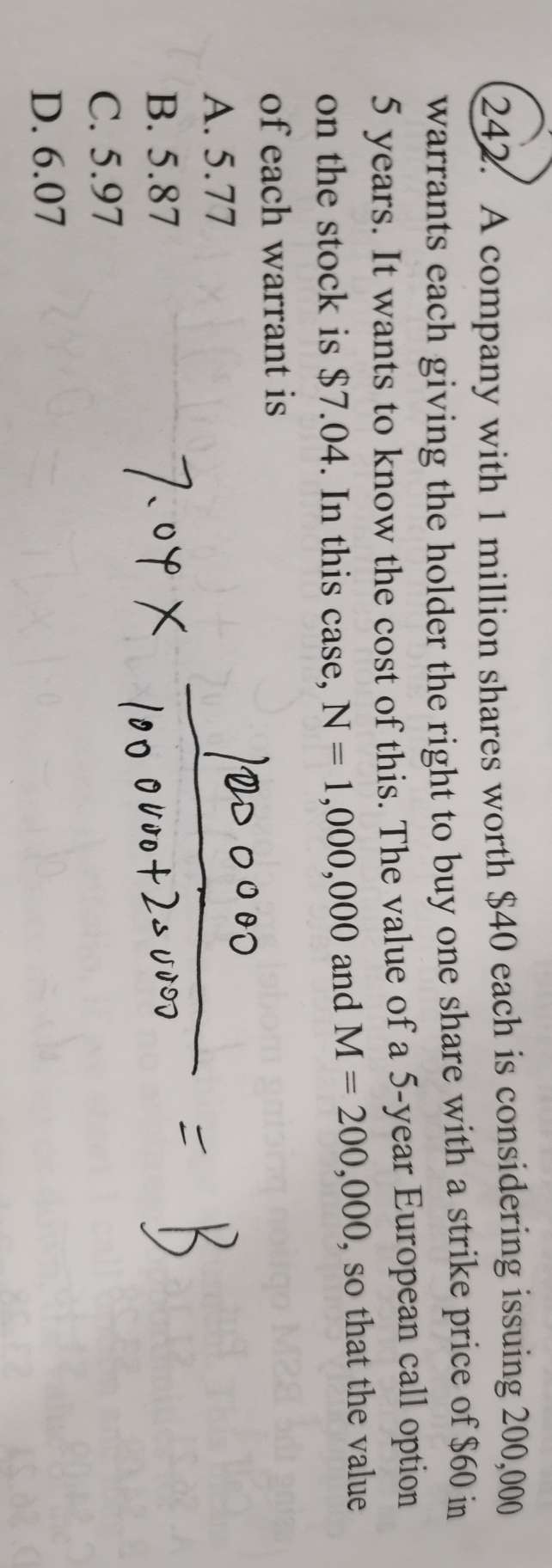

老师好,请问这题为什么选B,股票现价和执行价格不用管么。

已解决

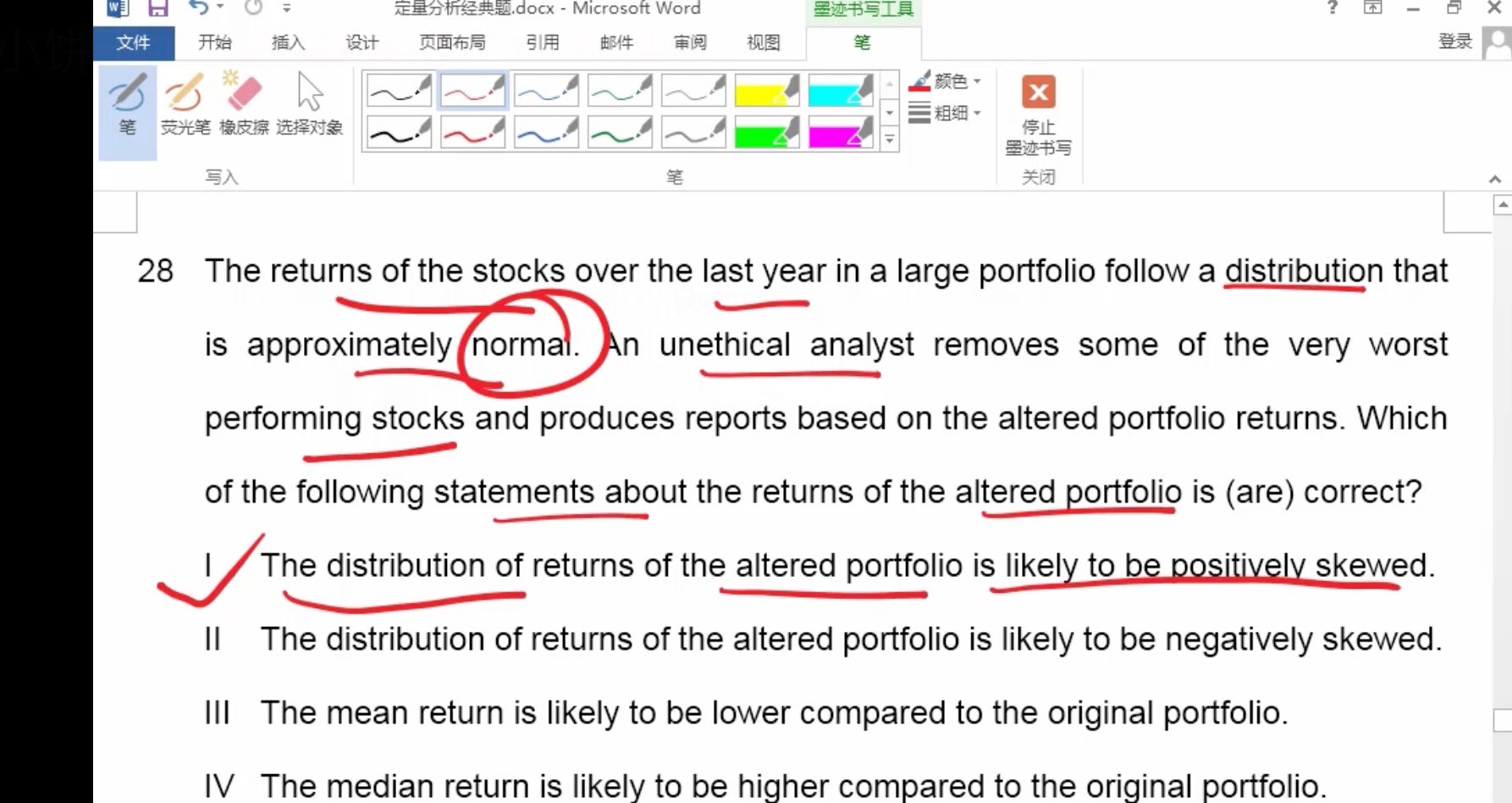

怎么判断啥时候是左偏啥时候是右偏?

已回答

1-power of test=beta, 但是power of test是中间区域的面积,那么1-中间区域的面积不是阿发吗?为什么=beta呢?

已回答

B 是对的啊,自己交易自己批,经过了适当的授权。错的不是授权本身,而是C,办公室政治混乱导致的危害。

查看试题

已回答

cd不太明白,题干中的多头头寸有什么含义吗

查看试题

已回答

A为什么不行呢,long和short在这个题里怎么判断

查看试题

已回答

请问视频100分钟的时候,那个百分之99.99%是查T分布的表的出来的吗?如果是的话那自由度应该为n-1=11,那是不是应该除以11而不是除以12呢?

已回答

1:27:49的地方为什么futures不用减k(我记得futures和forward差别就是场内场外,但都是以约定价格购买不应该公式组成差不多吗,就是都用s-k

已回答