-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

专场人数:2464提问数量:55681

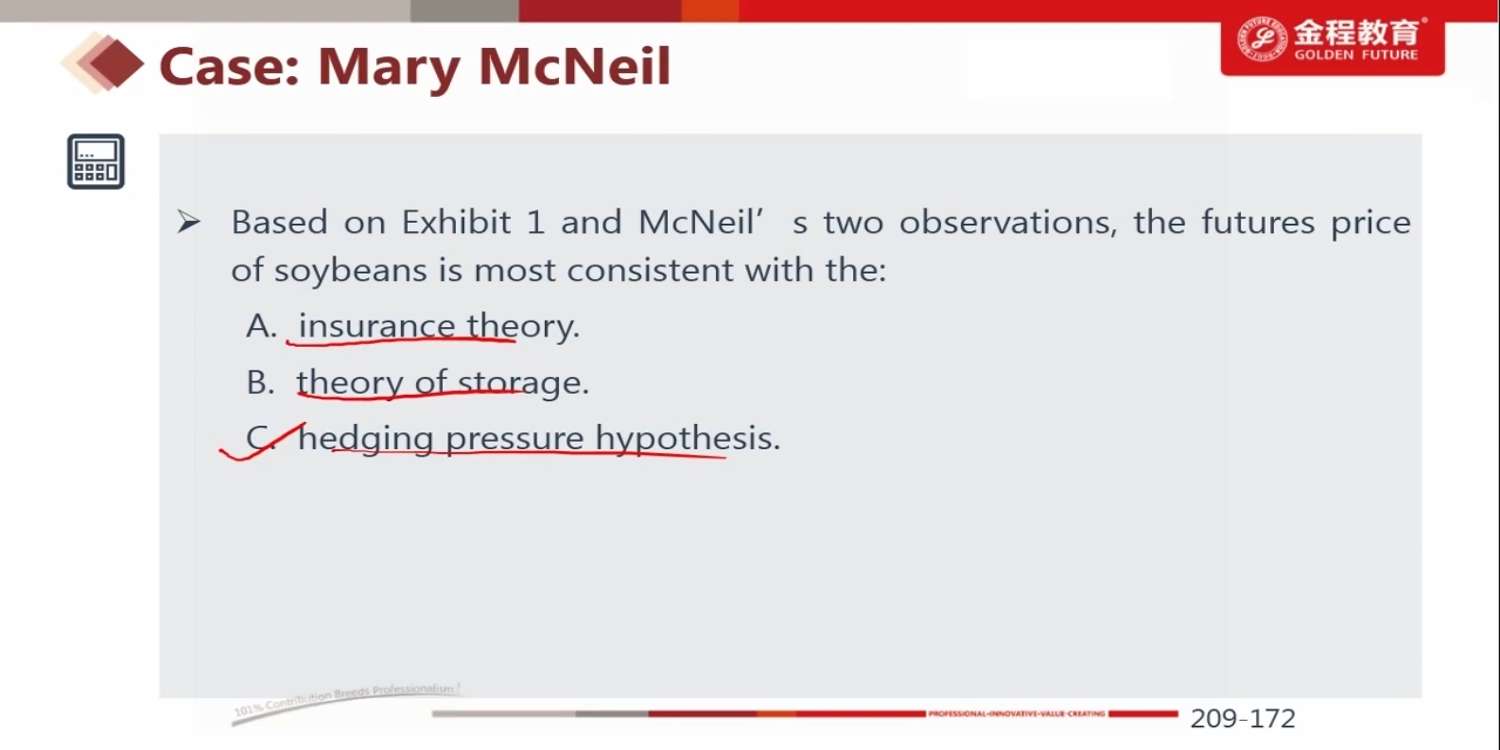

这一题,因为SP大于FP所以贴水,又因为Long大于Short所以升水,正确选项hedging pressure hypothesis。但是Jamal Nabli那个case的第三题,也是futures price curve是贴水,但是Long大于Short所以升水,为什么那道题却选了theory of storage?这两题是如何理解的,有什么区别吗?

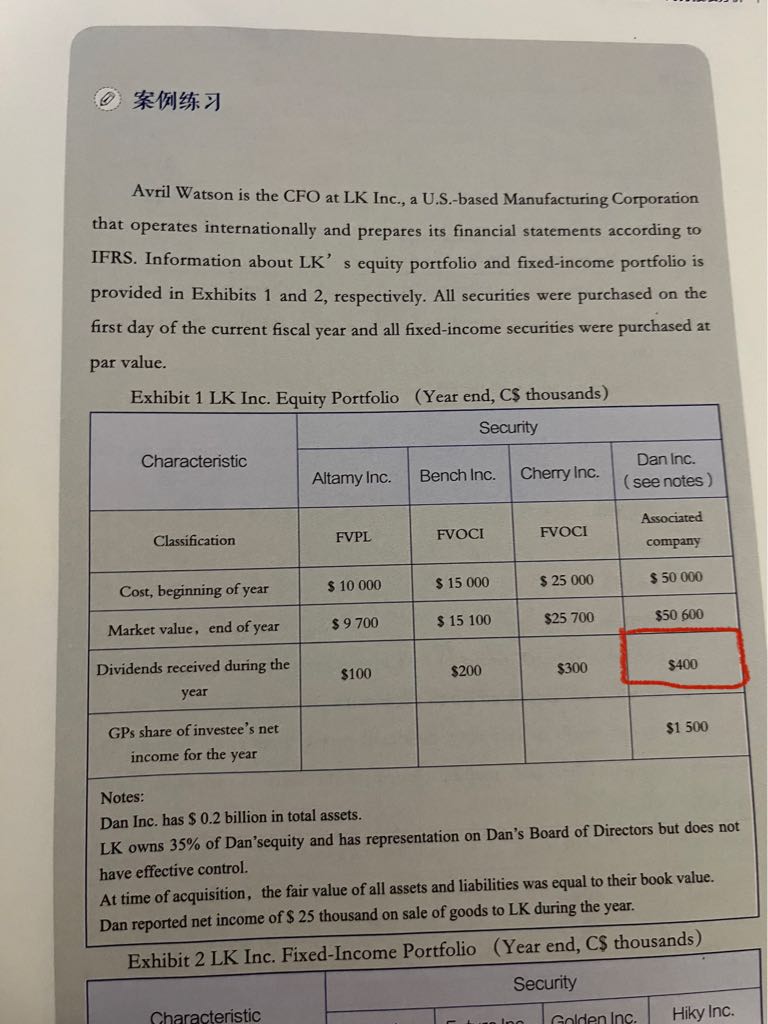

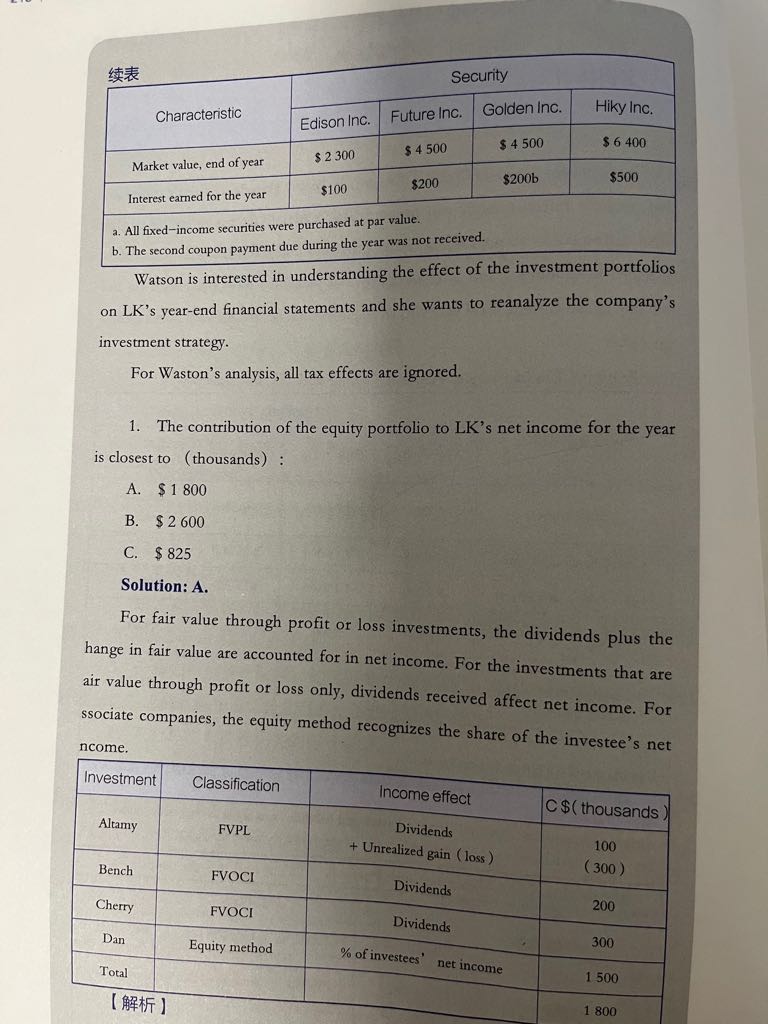

老师你好,关于provision loan losses和allowance of loan losses 账户的关系有点不明白。看描述说provision loan losses是利润表科目,是资产负债表科目allowance of loan losses的费用账户。那如果银行计提的减值准备变大之后,provison loan losses科目会变大还是变小?(这里不清楚provision loan losses是绝对值变大但是小于零,还是直接记大于零的数字)。然后就是不清楚provision loan losses 如何影响利润表的Net Income?就是如果allowance loan losses计提更多的减值准备,provision loan losses的费用开支就会变多,所以会导致NI下降。可以这样理解吗?

查看试题 已解决精品问答

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

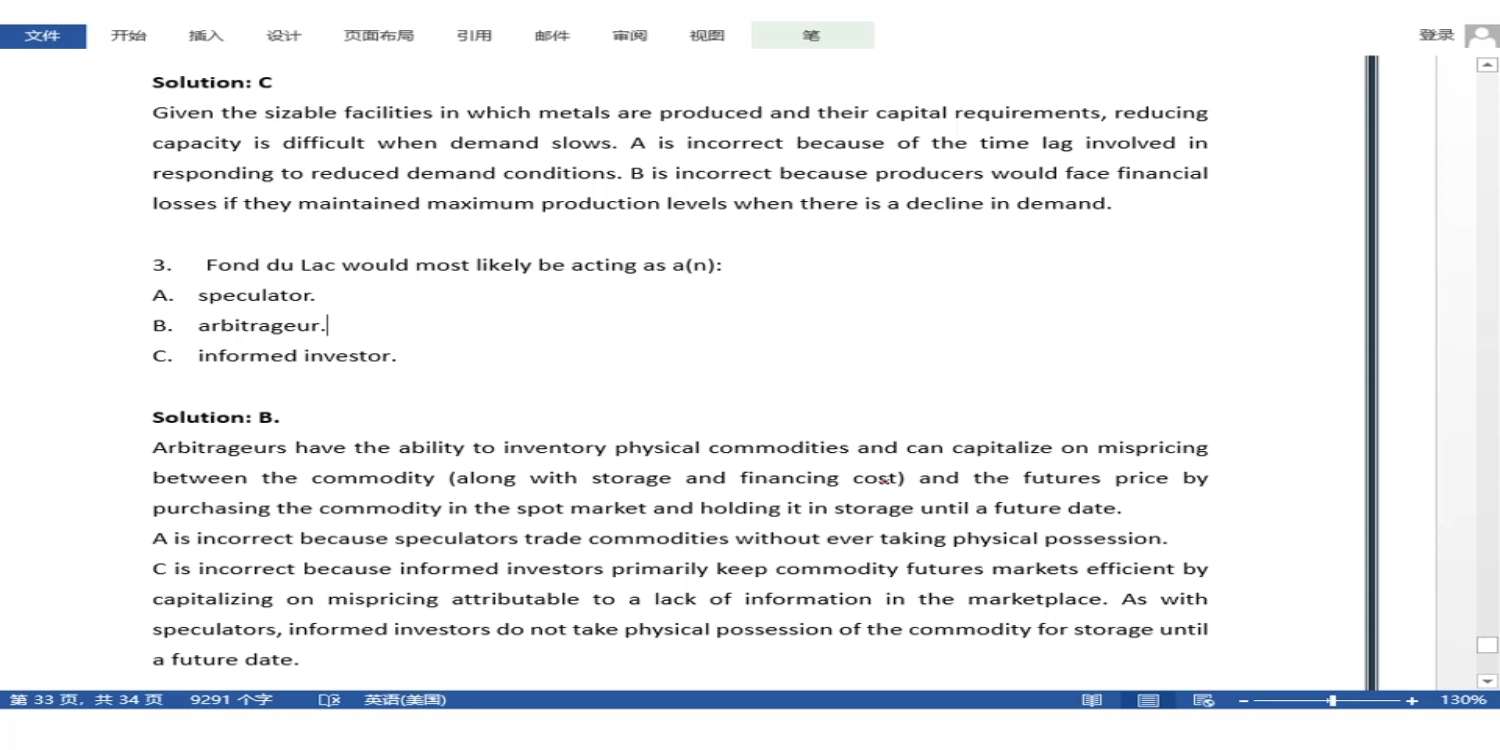

- 这题为什么是选C?

- 老师,第二题可以在解释一下原理吗?

- CDS的long和short是不是反过来的?就是long CDS代表看涨目标公司credit,所以是卖出一份CDS合约?

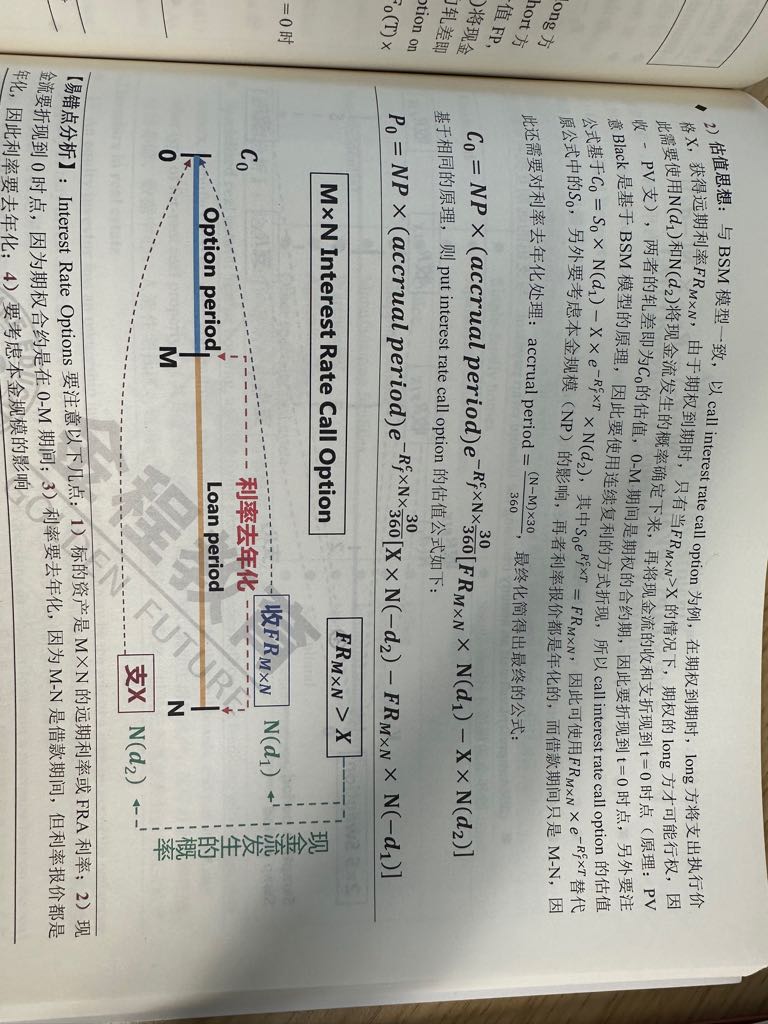

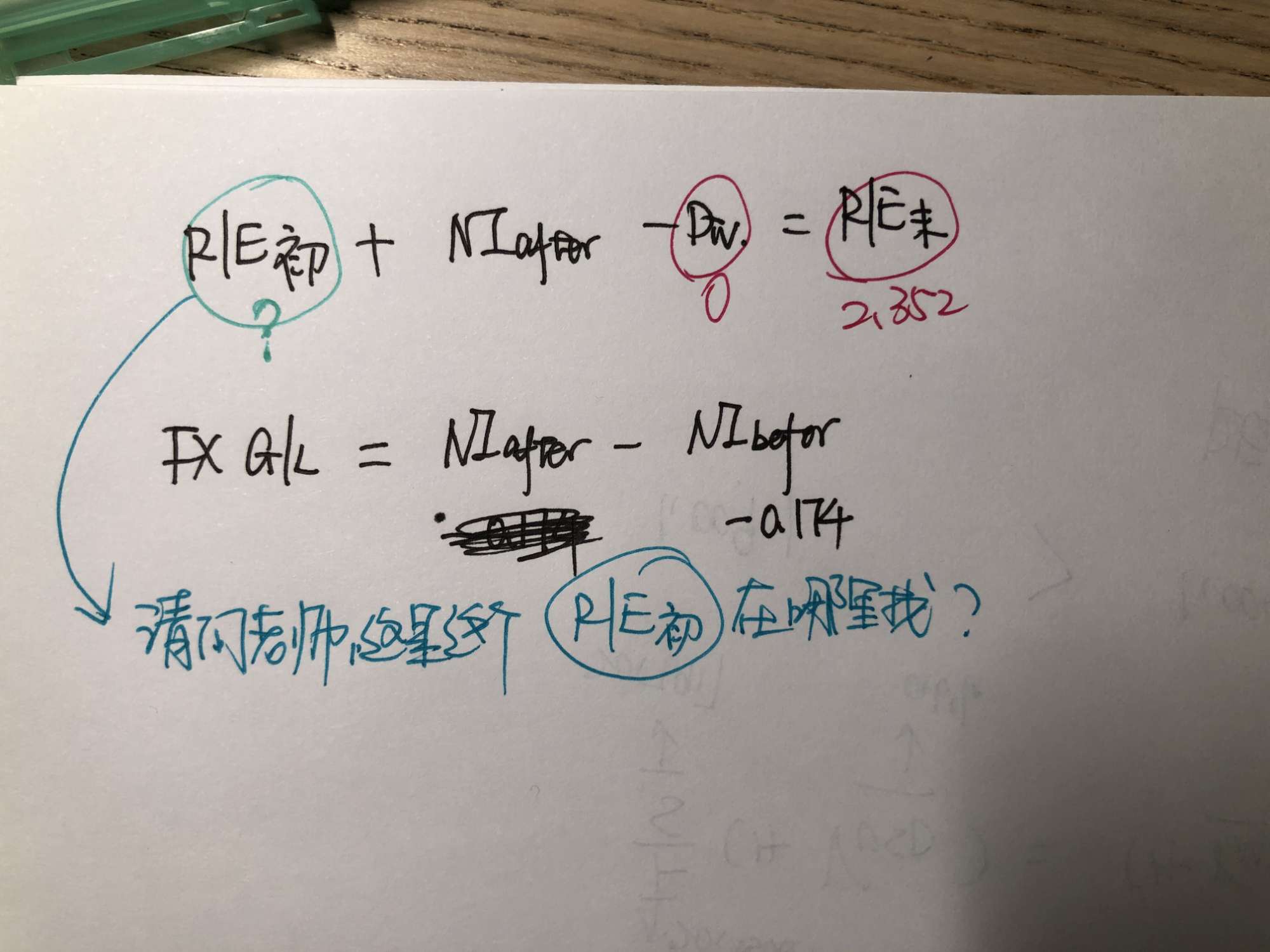

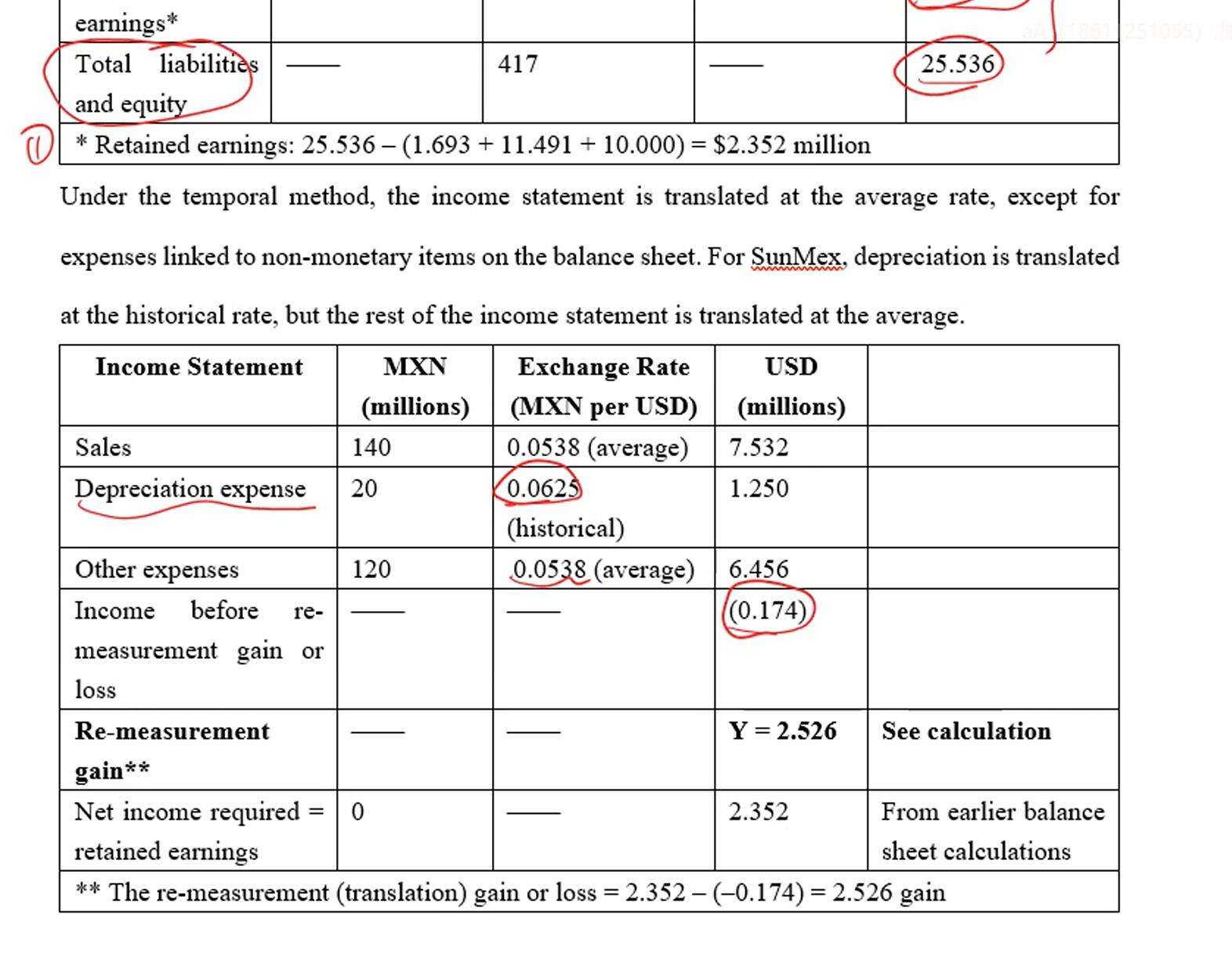

- 为啥accrued interest over contract life是0?

- 老師您好,Q1關於future price不太理解

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 请老师讲解一下这个题目