-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

专场人数:6099提问数量:110221

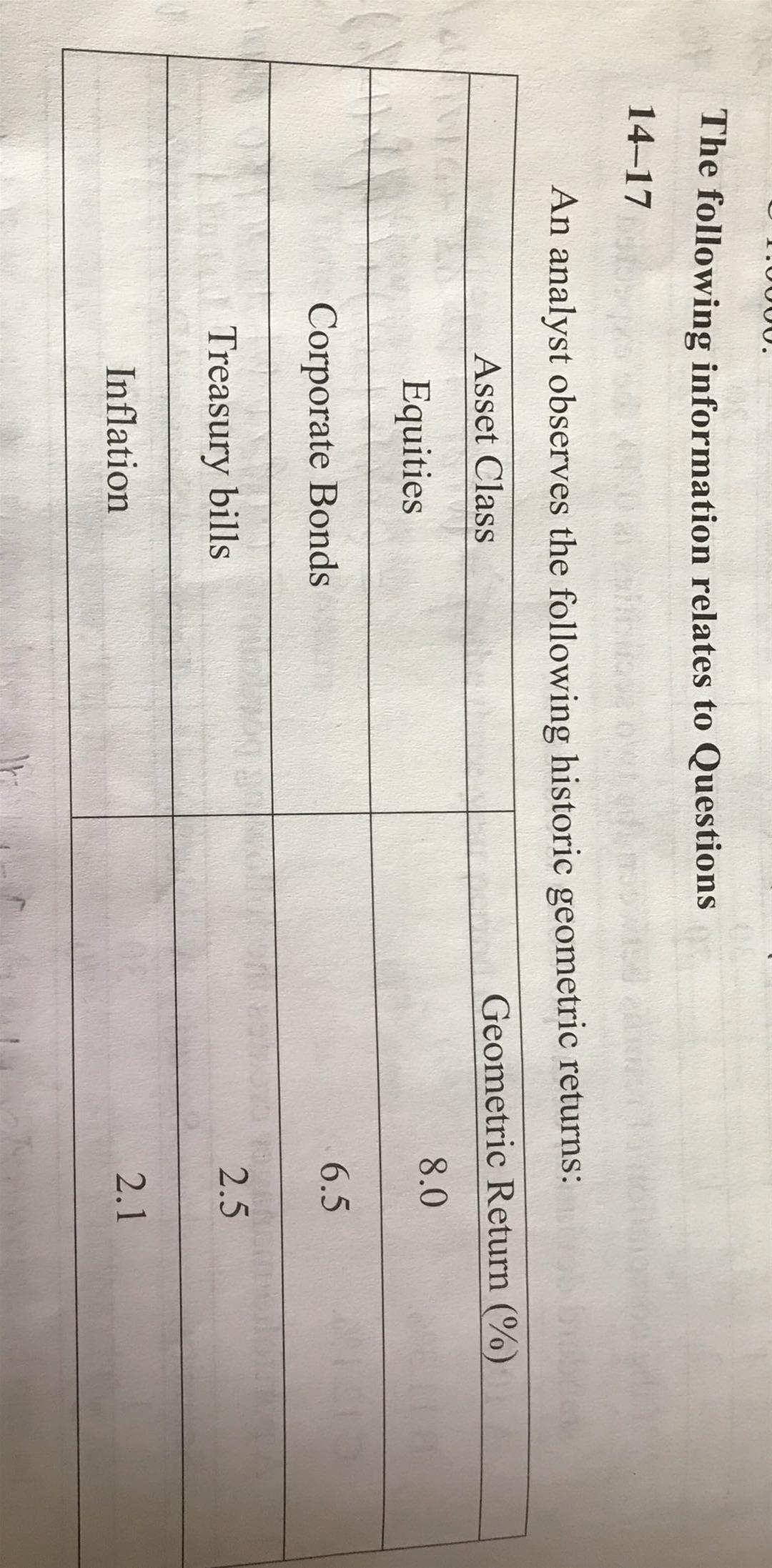

老师您好,请您查看如下图片题目,问题如下: 1 What is the real rate of return for equities? 2 What is the risk premium for equities? 麻烦请老师帮忙解答,谢谢!

老师您好,如下一道题: Year Return(%) 2008 14 2009 -10 2010 -2 What is he fund's holding period return over the three year? 根据解析,(1+14%)(1-10%)(1-2%)-1 我不太理解的是一共三年,为什么不用开三次根?麻烦老师,谢谢!

已回答以下全为原版书: 1、P250,Exhibit 3,算这个Mac Dur可否用专业版计算器的bond功能算出Mod Dur,再乘以(1+r)?我算了,Mod Dur=6.183470?2、P254,example 8,最后一步为什么是13.466*1.0257,这不是年化么?为什么不乘以1.0514?在ModDur=MacDur/(1+r),这个公式中的r,假设是半年付息,就要是(年化r)/2对么?3、P274,公式16和P270公式13有什么联系区别?为什么公式13的PV带%,而公式16的PV没有%?4、P275,example14,这道题是否可用专业计算器算?我假设的是1-1-2000到12-31-2030,YLD=4.05,算出来的PRI=99.136145,和他的99.136214有点差别,请问我算错了?5、P294,第三题解答部分最后一句话中的“two points”指的是什么?6、P291,第14题,看了解释没明白,是因为P241图像,putable bond的曲线在普通bond上面的原因么?如果这道题换成callable bond,是否选B?

已回答老师您好, 关于课后练习题中的一道题如下: Year of investment Assets under at Return the beginning of each yr 1 $1,000 15% 2 $4,000 14% 3 $45,000 -4% Which return measure over the three-year period is negative? A) Geometric mean return B) Time-weighted rate of return C) Money-weighted rate of return 解析中是将TWRR和MWRR计算出来求解,请问除了用公式计算,是否还有其它简单方法或是规律求解?谢谢!

已回答老师您好,有如下几道问题请教: 1. Open-end funds是以net asset value进行交易的,那请问Close-end funds和ETF是以什么交易? 2. ETF没有Capital gain distribution,那Open-end fund或是close-end funds在什么情况下会有capital gain distribution? 谢谢!

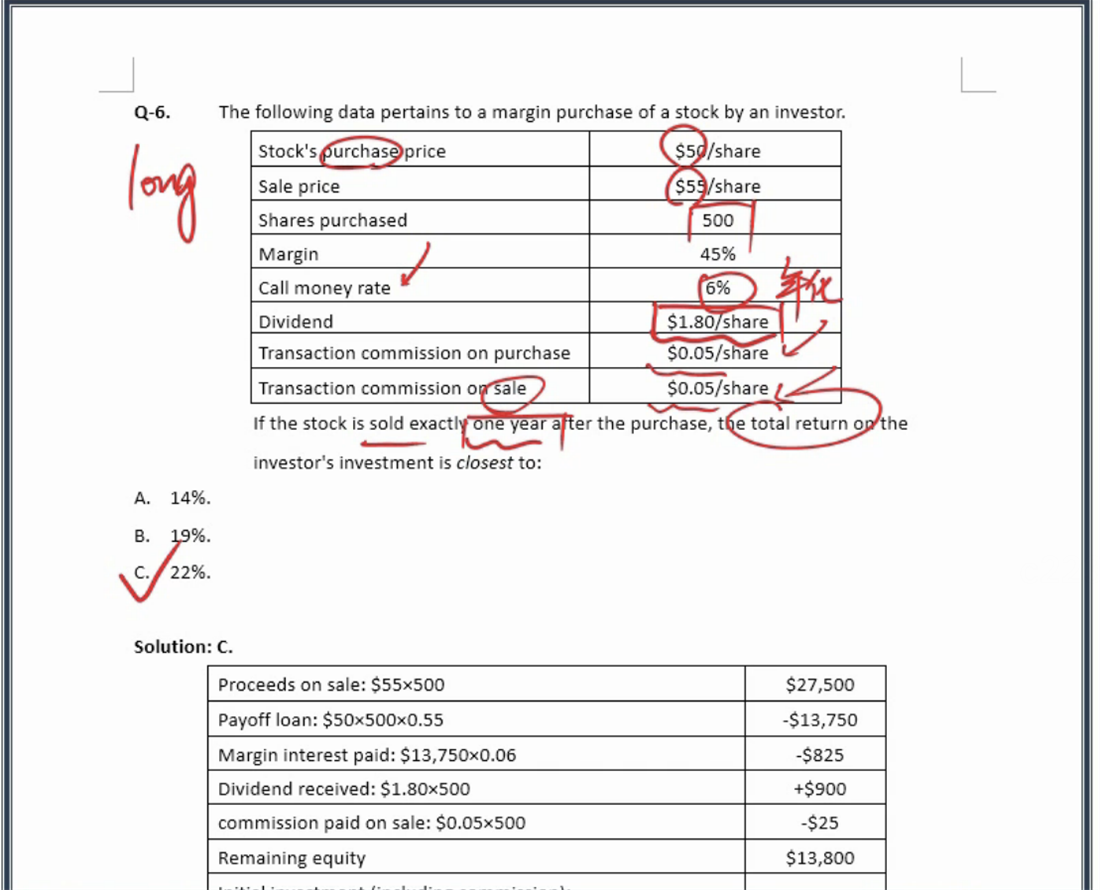

已回答这道题有个问题就是call money rate 6%,这里借款是针对保证金45%以外的55%部分去借款,但是如果是保证金交易,那么初始时候就只需要支付45%部分的钱就可以买到股票,整个过程不需要去55%部分借款呀,为何收益要减去这个借款,还是说题目为了考试需要而加入?如果要考虑借款,也应该考虑45%的借款,即类似期初自己一分钱不出,按照保证金45%去借款买入全部股票然后盈利,支付的利息也是45%保证金借款的利息。

以下均为原版书问题: 1、P112,YTM的前提假设第三点,我不太明白,为什么已经获得了的coupon还要以同样的YTM获得收益,直到期末。已经获得的coupon已经在兜里了,对剩余的bond还有影响么?2、P114的表格A、D、G三行,不是说相同coupon rate ,变化相同幅度,,期限长的变化大么?为什么D是20年,变化最大?3、P122,在计算PVfull时,不是说小于一年用单利么?为什么在此用复利?4、P127最后一段中有斜体字,是说每年复利折越多次,其年利率越低么?为什么?不是折越多次,年利率越高么?5、P136,请帮忙举个例子,DR和AOR的应用场景是什么?DR可以是360/365,但是AOR必须是365对吧?6、P205,CMO是否仅有提前还款风险而不考虑违约风险?如果有违约风险,support tranche是先抵挡提前还款风险还是抵挡违约风险?7、P215第一题,为什么不选A,A不是说这个ABS的评级低于投资级。8、P228,第38题,本金调整不是应该锁定期后才可以么?为什么选C,C是什么意思?

已回答精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 为什么TC 的切点对应是AVC的最低点?

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 为什么可以把TR TC同时体现在纵轴?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?