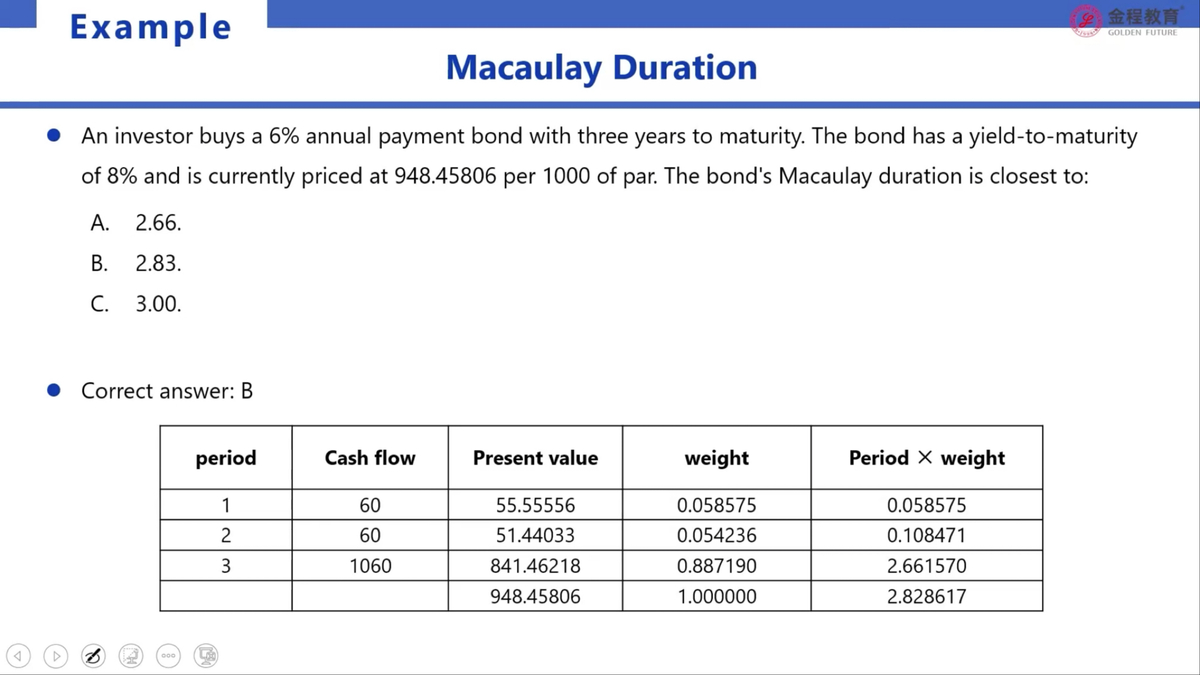

Silvia2025-12-13 11:20:39

Silvia2025-12-13 11:20:39

为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

回答(1)

Vincent2025-12-17 13:21:06

Vincent2025-12-17 13:21:06

你好

半年期YTM乘以2进行年化是市场惯例。这种简单乘以2的方法假设利息可以按同样利率再投资,忽略了复利效应,是一种近似计算。

久期是衡量债券价格对利率变化敏感度,比如麦考利久期计算的是以期为单位的加权平均回流时间。对于半年付息债券,计算出的久期单位是"半年",所以要转换为年单位需要除以2。

- 评论(0)

- 追问(2)

- 追问

-

计算出半年的久期,为什么是除以二,而不是乘以二,这里还是没理解

- 追答

-

你好

久期的核心价值是量化风险。而风险的大小取决于我们如何定义“利率变动”的单位。

按照半年期现金流算出的久期回答的是“半年期利率变化对债券价格的影响”。

而年化后回答的是“年利率变动对债券价格的影响”,同样是1%,年利率上升1%对价格的影响,肯定会小于半年利率直接上升1%的影响,对吧。

我举个例子:

假设有一个债券,其半年久期为5。这意味着:如果半年利率上升1%,债券价格大约下跌5%。

而年利率上升1%对价格的影响,会小于半年利率直接上升1%的影响。我们在一级数量学过,名义年利率的变化如果缩放就是等比例变化,就是名义年利率上升1%,实际半年期的话,就是半年期上升0.5%。

为了准确地衡量年利率变动1%的对于半年期现金流债券利率风险的影响,就需要对半年久期进行缩放,这个缩放因子就是除以2。所以,年久期 = 5 / 2 = 2.5。这意味着年利率上升1%,债券价格大约下跌2.5%。

评论

0/1000

追答

0/1000

+上传图片