你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

有没有热心的助教再讲讲这题呢 年老师讲的我听不太明白

想问一下这个奇异期权定价在哪里呢 好像没在课上听到

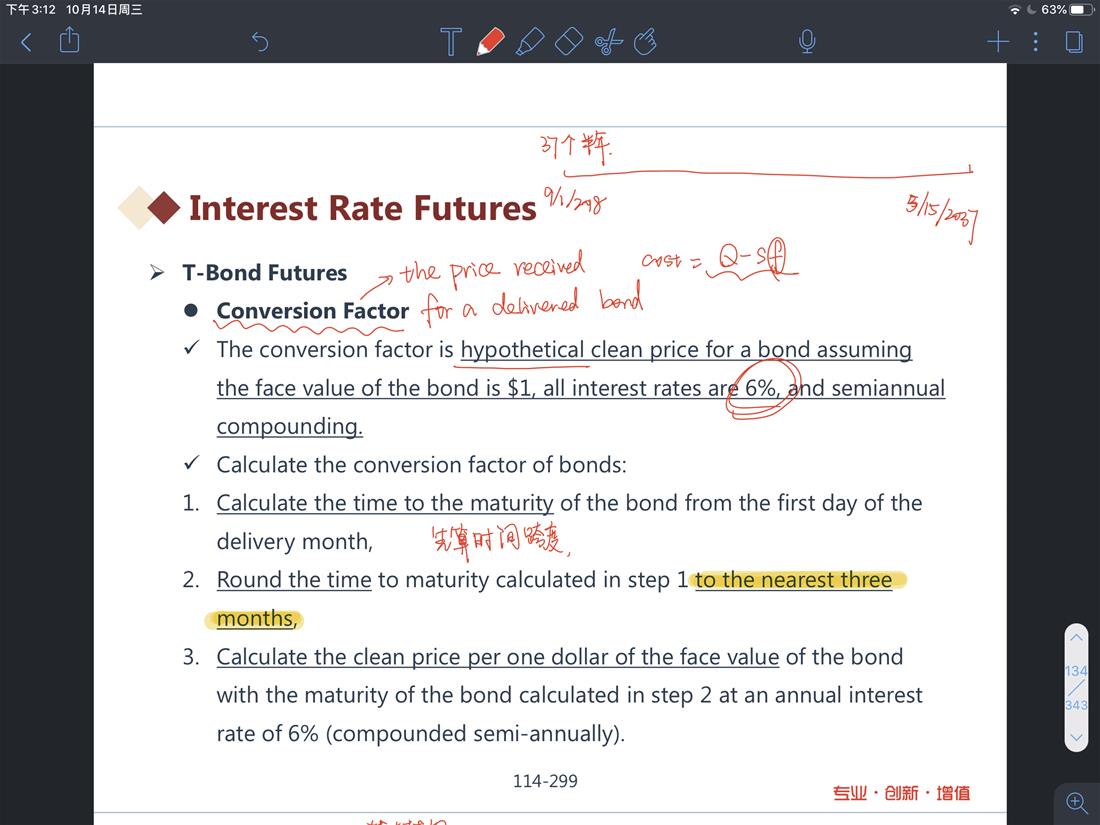

老师你好 我想问一下 这边怎么理解在计算转化因子conversion factor的时候N遵循round the time to the nearest three months? 是不是如果15years and 5 months的话 就约等于15years and 3months,那么N 就等于(15+1/3)*2呢?

第4题payoff是折现到一年后,而不是期初,为什么?如果折现到期初就选A了。

老师,能给我讲讲这题吗

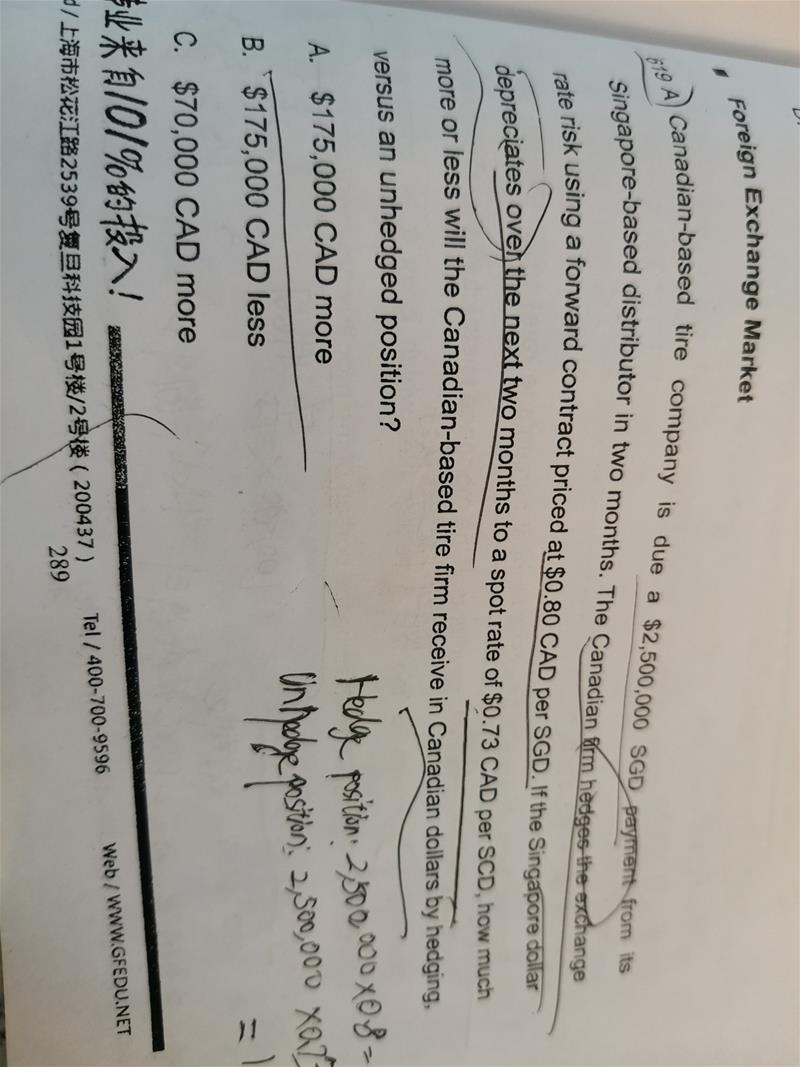

老师,这个less和more是怎么看的啊

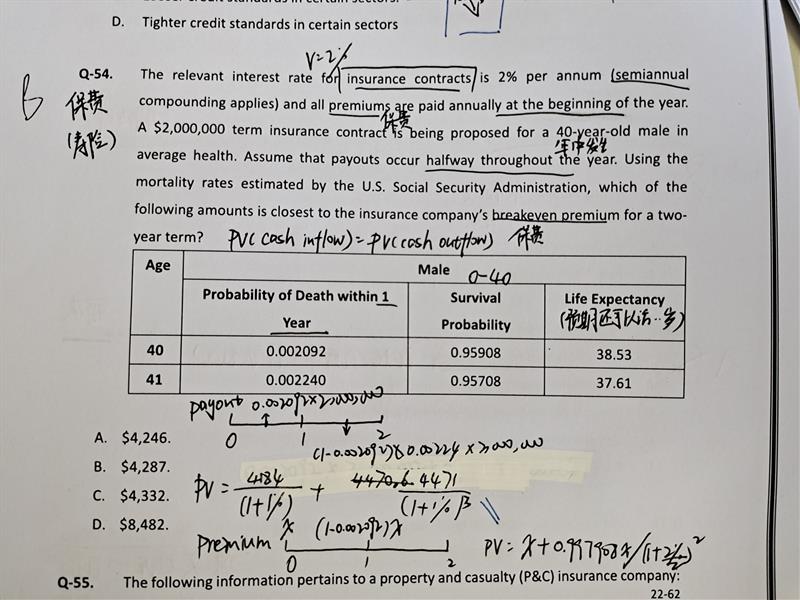

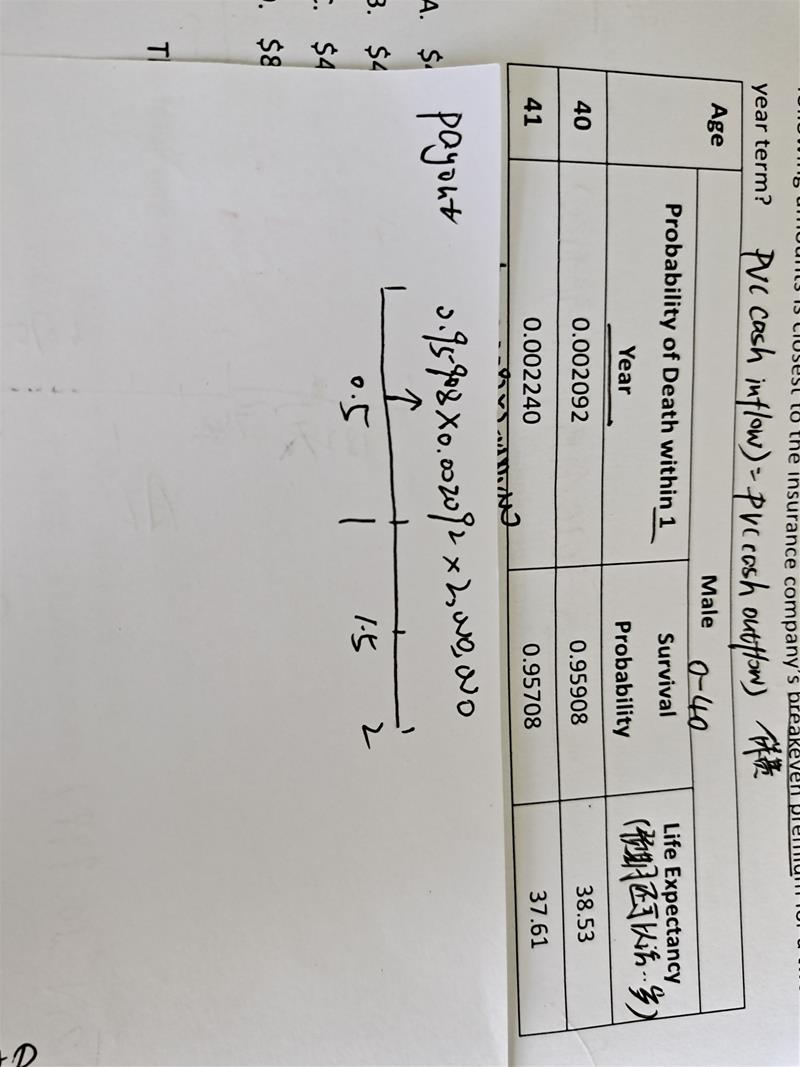

在计算死亡概率的时候为什么不用乘累积活到40岁的概率

这题最初的考虑是,害怕利率再上升导致价格下跌,所以怕什么买什么,就选了Long.所以欧洲美元期货要对冲的是价格而不是利率是么,这个概念没搞清楚。请老师再说明一下。

36题为什么不能用柏松分布呢?lamuda^ k/k!*e^ -lamuda

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录