这道题中复利方式没有说是连续复利,为什么不可以用按年复利来计算呢?

查看试题

已回答

麻烦老师把这一题4个选项都解析一遍,最好附上公式定理,谢谢

查看试题

已回答

理解不了风险和风险中性的曲线。无论哪一种,投资的收益和风险两个都考虑的结果才是效用不是吗?同样的收益情况下,任何一种投资者也不能更喜欢风险高的吧?

已回答

请问老师B选项后半句the algorithm is presented with the correct output values for the training set.描述是对的么

查看试题

已回答

为什么这对借款者来说是一个执行call的行为?call不是看涨嘛?

查看试题

已回答

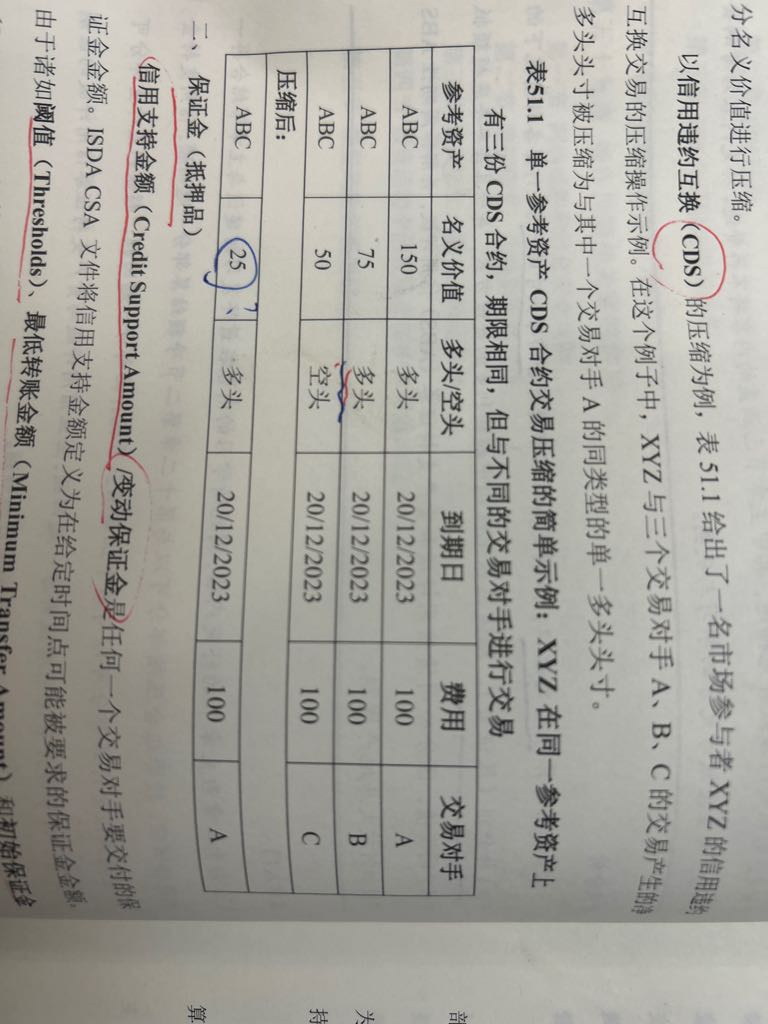

1.exchange 跟 CCP是什么关系?当了交易所会员了还要单独去注册CCP会员?2、close out具体怎么操作,当保证金不及时交,CCP强平时,是直接把这笔合约注销掉还是按现价卖?那跟这笔业务合作的对手方的头存怎么办?3、交易所买卖具体怎么进行,是每次必须卖方向CCP发购买意愿?还是买方也可以,买卖双方都是向CCP提交交易需求么?这个在OTC市场的clearing house 是否一样?

查看试题

已回答

老师,请演示用计算器怎么算两个日期之间有多少天

已回答

老师好,这道题目我理解应该是题目中对操作风险定义没包括什么而遭到质疑?所以应该是选一个原本就是操作风险的事项?

查看试题

已回答

什么叫dealer啊?再有,既然是双边交易,单笔交易或者单个参与者多笔违约不至于把整个OTC市场怎么样吧?又不影响除了对手方之外的其他人做生意。

查看试题

已回答