多头期货头寸不是看涨标的资产,有权利买资产吗?

查看试题

已回答

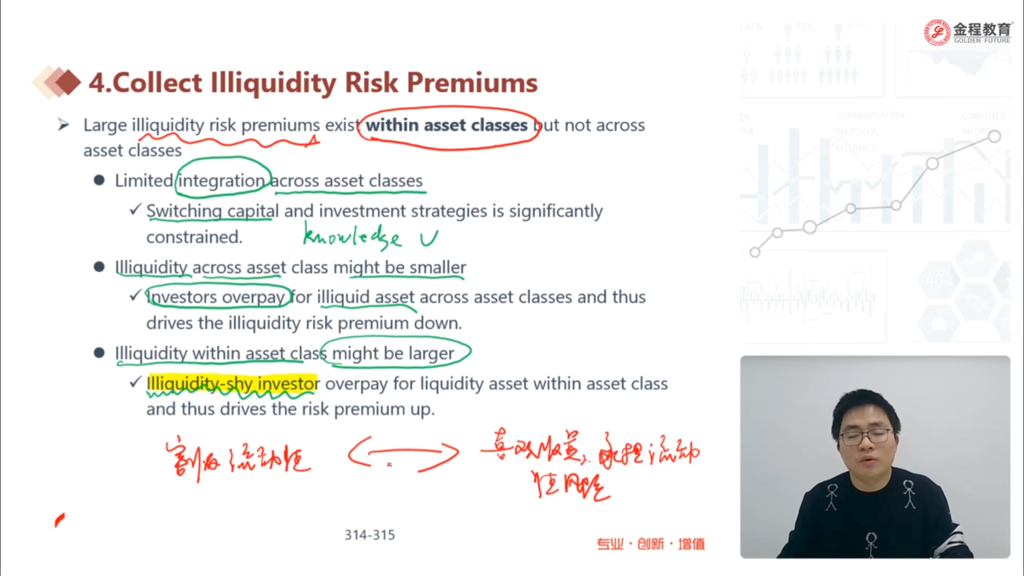

Illiquidity-shy investor为什么就不会存在于资产大类之间呢

已回答

不是at the money的时候不管是Δ还是伽马还是θ都是衰减最快的么?再要到期的时候衰减速度就算看斜率也不陡峭啊

查看试题

已回答

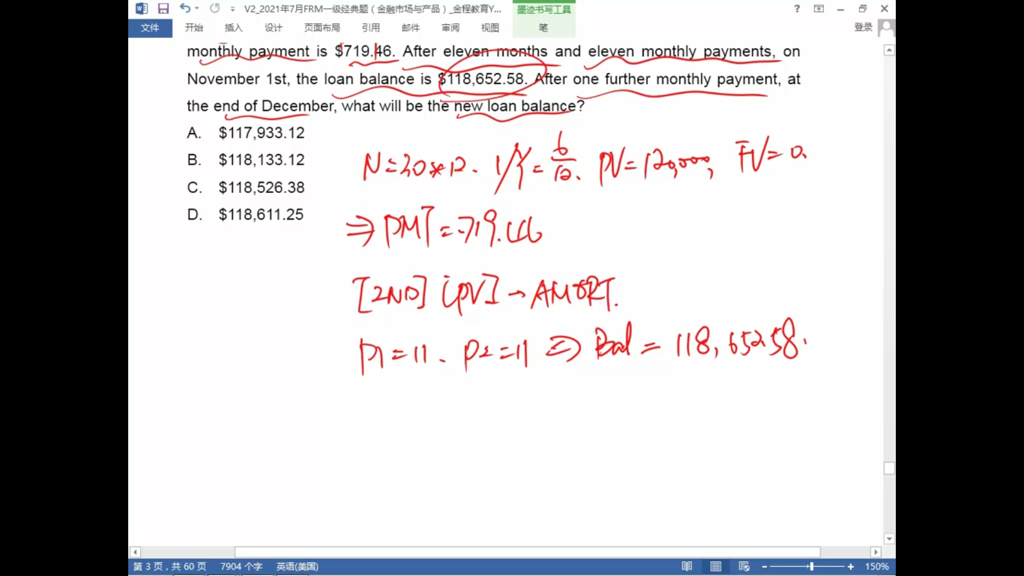

第二问,用利率变动1%这算出按年复利再算出新的价格,再求出ΔP,再除以Δy得到的久期是4.16.答案D。为什么这么做不对?

查看试题

已回答

动态调仓short call和put的premium为什么就是获得了流动性风险溢价,不理解流动性是如何体现的

已回答

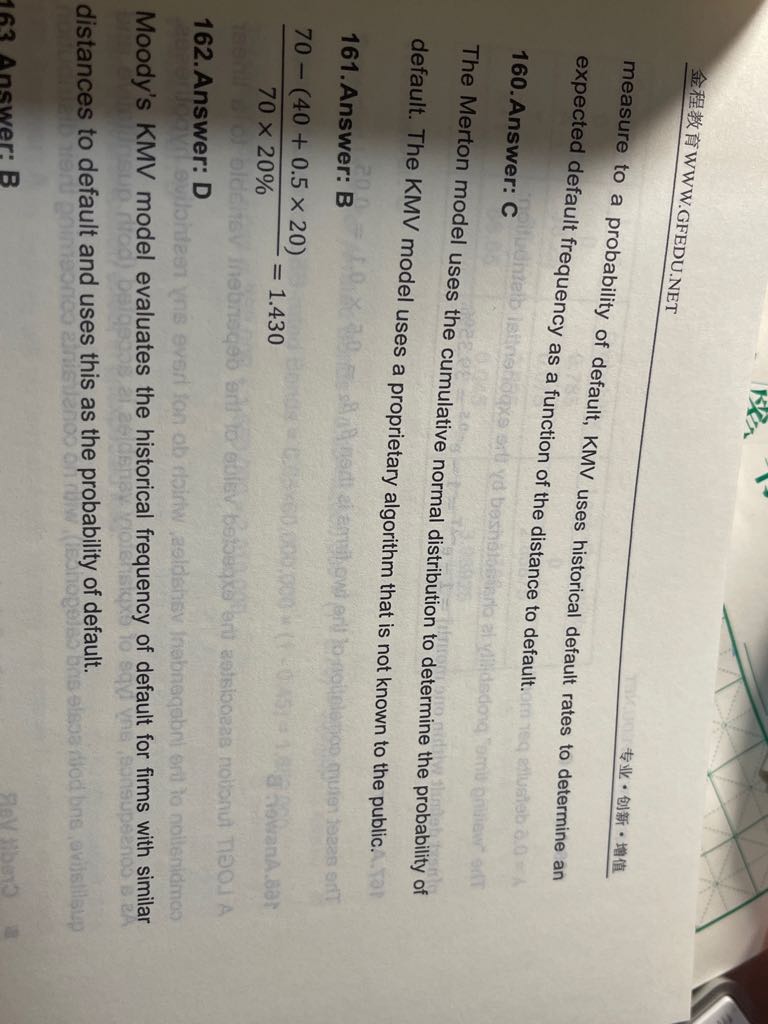

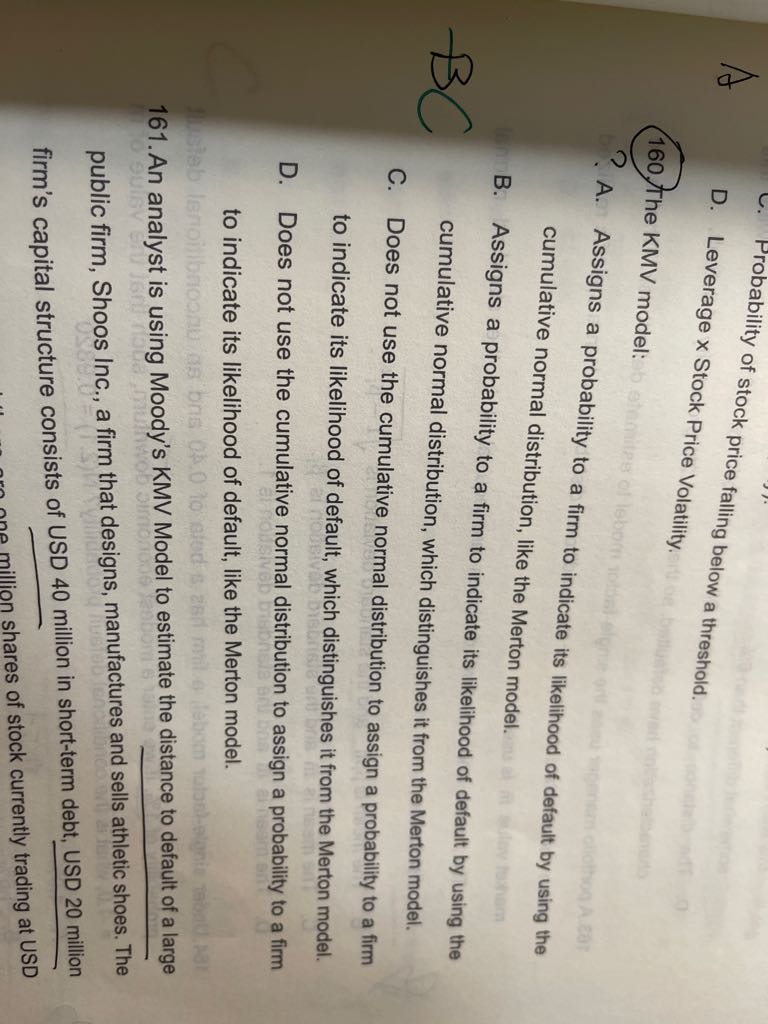

这题应该查显著性水平时2.5%的F表,还是5%的?F分布我记得也是查双尾值

查看试题

已回答

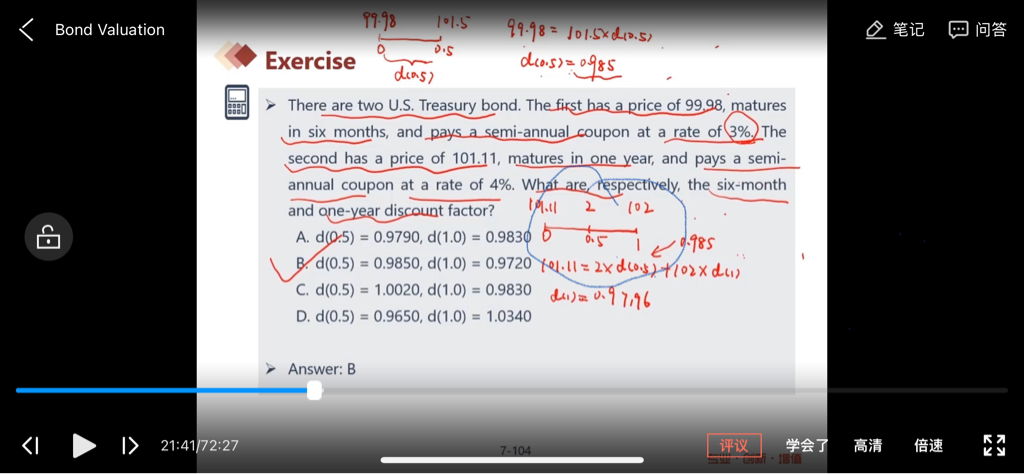

‘Benefit from:’后面的两句话‘higher…depreciation;then…of the curve’如何理解,不太懂

已回答