王同学2023-04-27 23:10:25

王同学2023-04-27 23:10:25

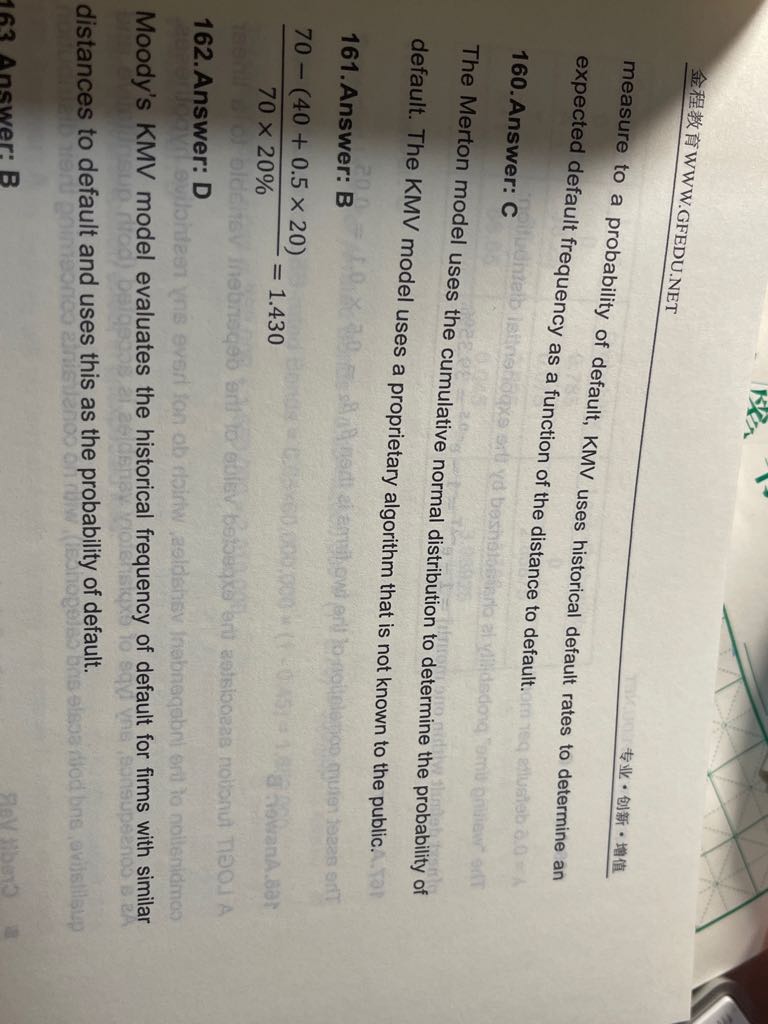

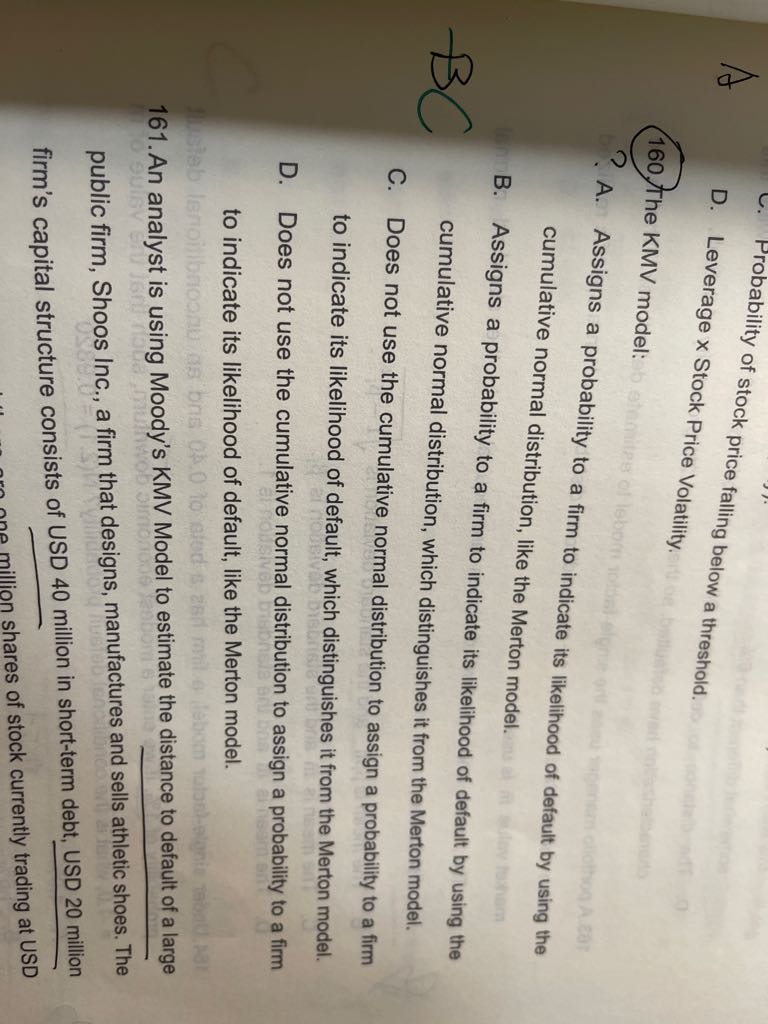

老师 这个160题怎么理解啊

回答(1)

Will2023-04-30 14:12:33

Will2023-04-30 14:12:33

同学你好,这道题目主要是分辨Merton模型和KMV模型的区别。我们需要知道的是Mertron模型用-d2找对应正态分布上面的N(-d2)表示违约概率,而KMV模型是用V-K/σ得到的DD,用这个DD跟来找历史数据得到违约概率,这个是基于公司内部信息的经验分布。

所以看选项,A说的是跟Merton模型一样,KMV模型也是用的累计正态分布来得到违约概率的,这个跟我们上面说的不一致。

B选项说的是,与Merton模型不一样,KMV模型是用的累计正态分布来得到违约概率的,这个前后都错了。Metron模型基于正态分布得到的违约概率,但KMV不是。

C就正确了。KMV并不是用累计正态分布得到的违约概率,但Metron是的。

D选项,前半句是对的,后半句说Metron模型也不是用累计正态分布得到的违约概率。这个说的是错的。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片