题干可以翻译一下吗?没明白问的是什么

查看试题

已回答

可以解释一下B选项吗?

查看试题

已回答

答案B问的是is 后面的问题把?没有hidden layer X是什么?只是独立的变量?

查看试题

已回答

老师答案里完全没有提到题干里的季节性三个字。既然要衡量季节,那为什么不引入哑变量?而要选这些平稳的模型

查看试题

已回答

收入增加1000,是直接把1000带入X值里,求Y=1000*0.24-56?

查看试题

已回答

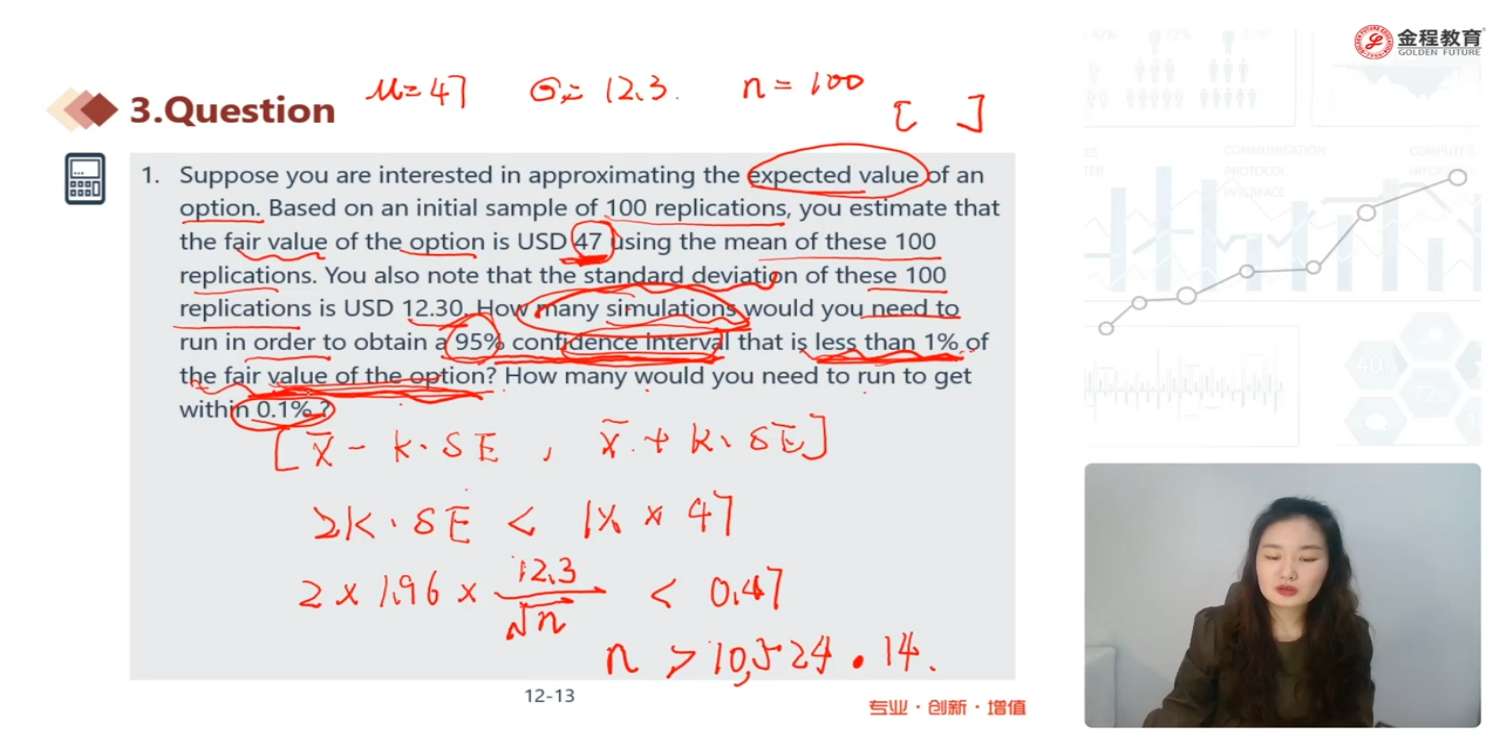

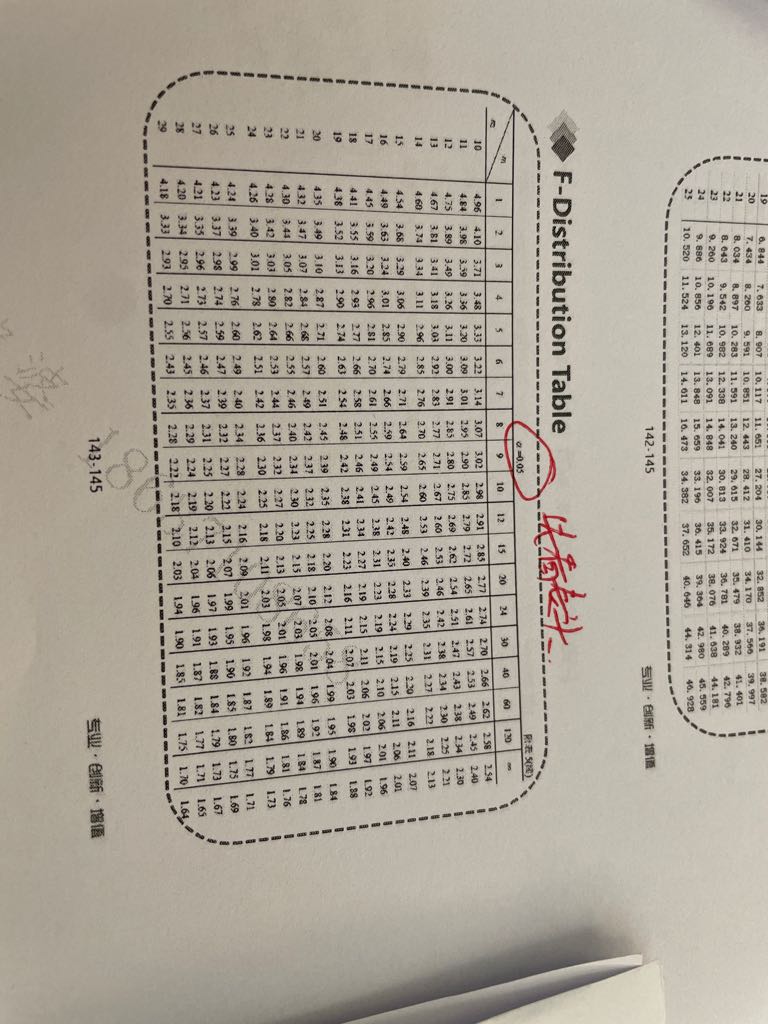

检验两组方差在5%的显著性水平下是否相等,应该是双尾检验,在查表时,那这应该是选这张表还是阿尔法=0.025的表?

已回答

476题,麻烦老师解释下计算步骤?特别是第三步骤中的ACT/ACT为何要用365/360去转化3%的eurodollar futures报价利率?

已回答

美put和欧put的价值关系是怎么样的

已回答