这一题的答案怎么还是BD,还没改过来吗?

查看试题

已回答

可以帮我梳理一下ESS,RSS,TSS的具体意思以及每一个的其他写法吗?

已解决

这里老师说做一个支浮动收固定的利率互换是啥意思

已回答

error term 和the estimator of the standard deviation of the regression error有什么区别?

已解决

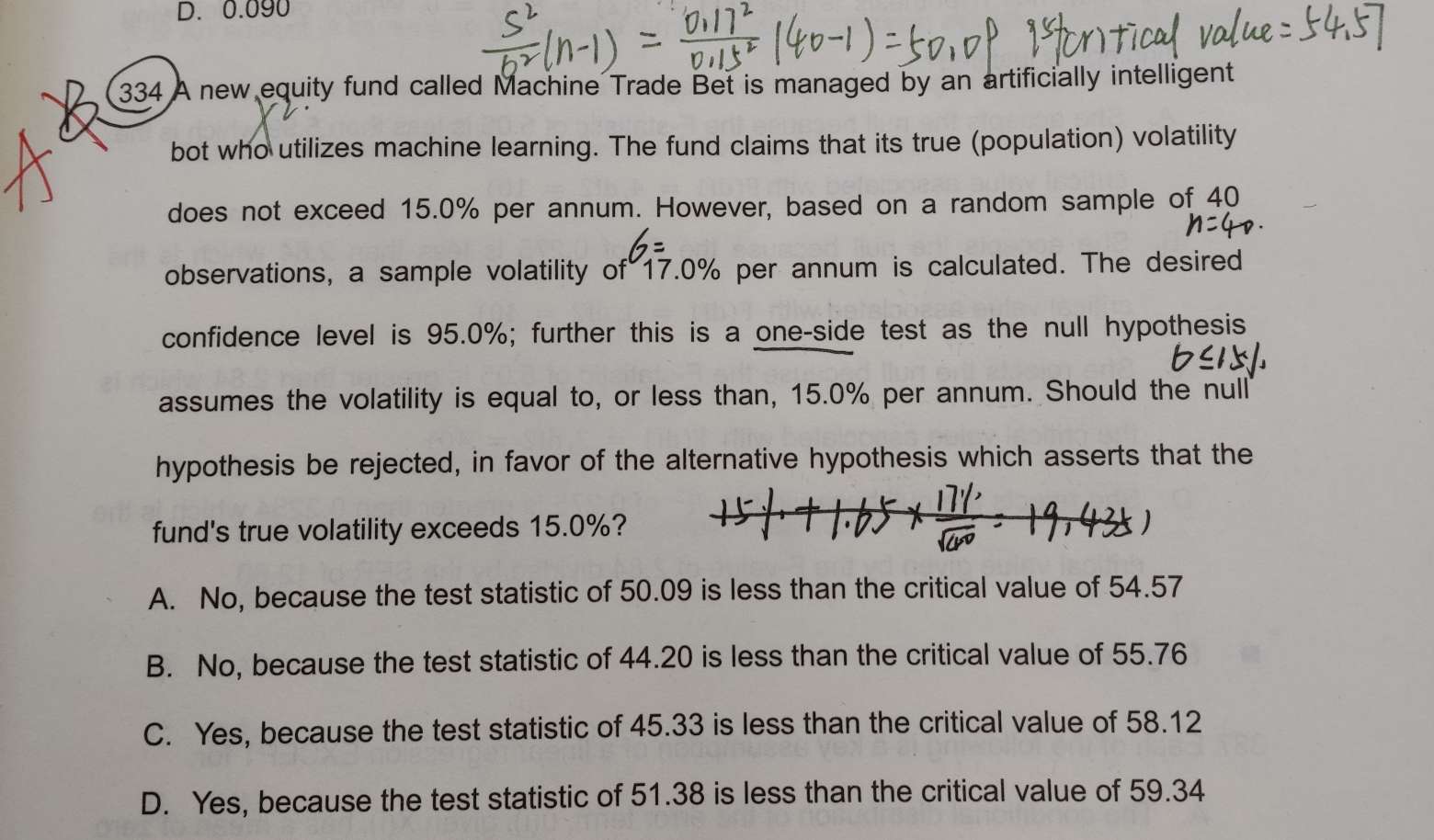

99%的双尾,置信区间是2.58,但是t统计量是2.63,怎么能拒绝呢?

已回答

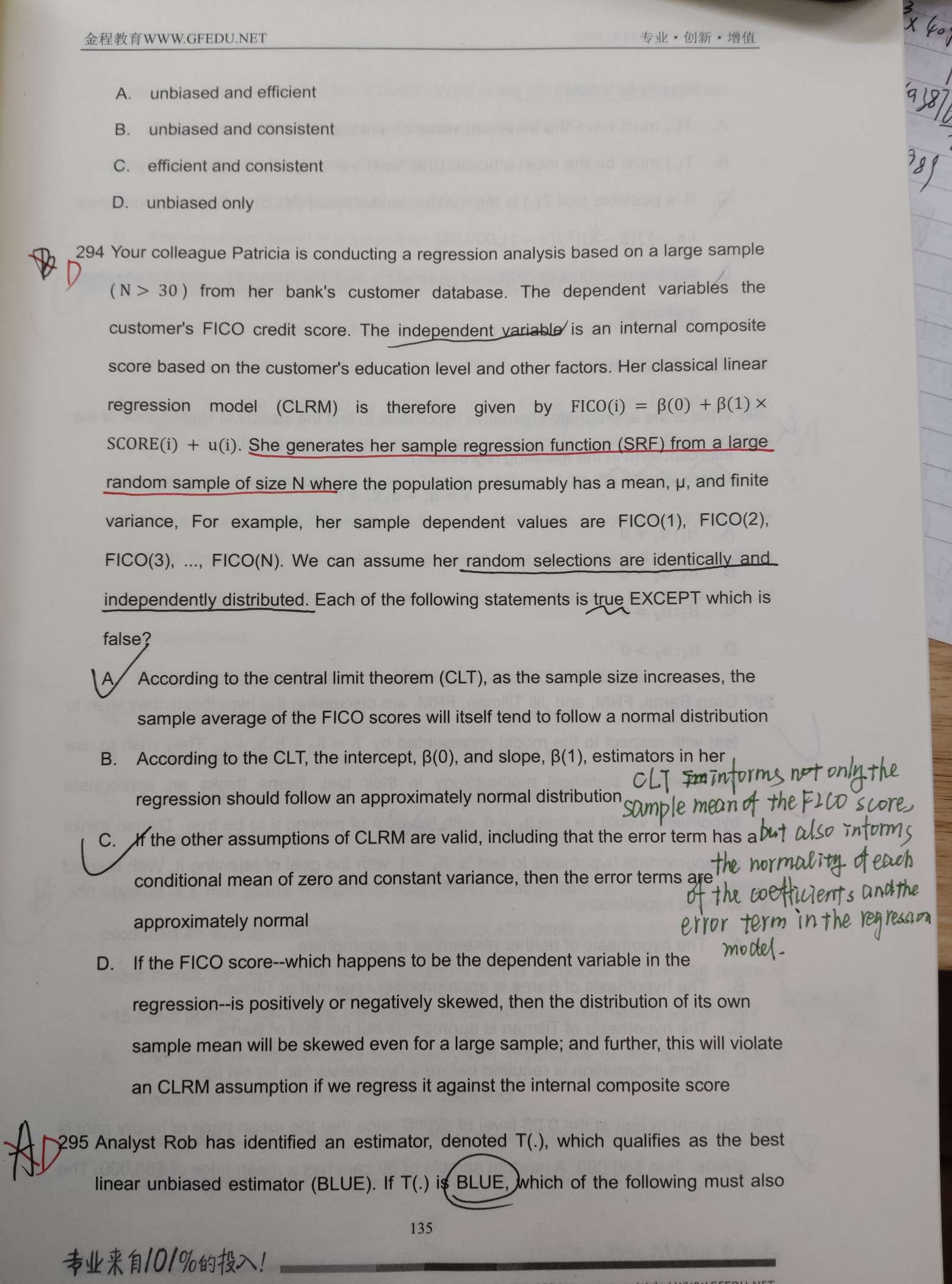

294题,B选项为啥对,可以再解释一下CLT吗?CLT是可以使变量和参数都服从正态分布吗?

已回答

老师 我想请问一下 XY的期望的计算公式是怎样的

查看试题

已回答

为什么-10%不算在里面呢?要求100天,但是-10是95天呀

查看试题

已回答