你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

没懂,求讲解

老师好请问保险公司的underwrite risk 是什么呀

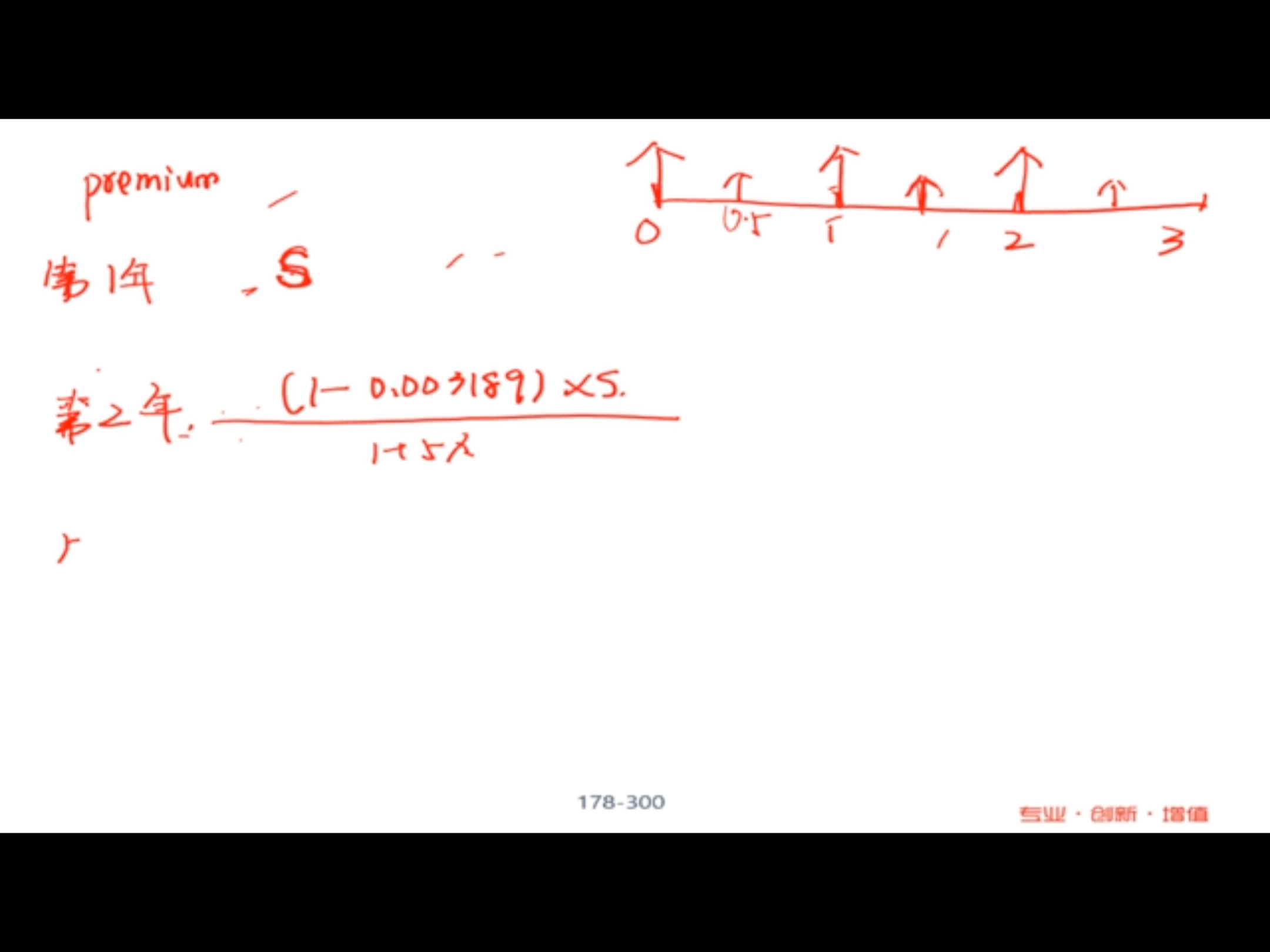

第二年人出事的话,不是应该收到两笔保费吗?

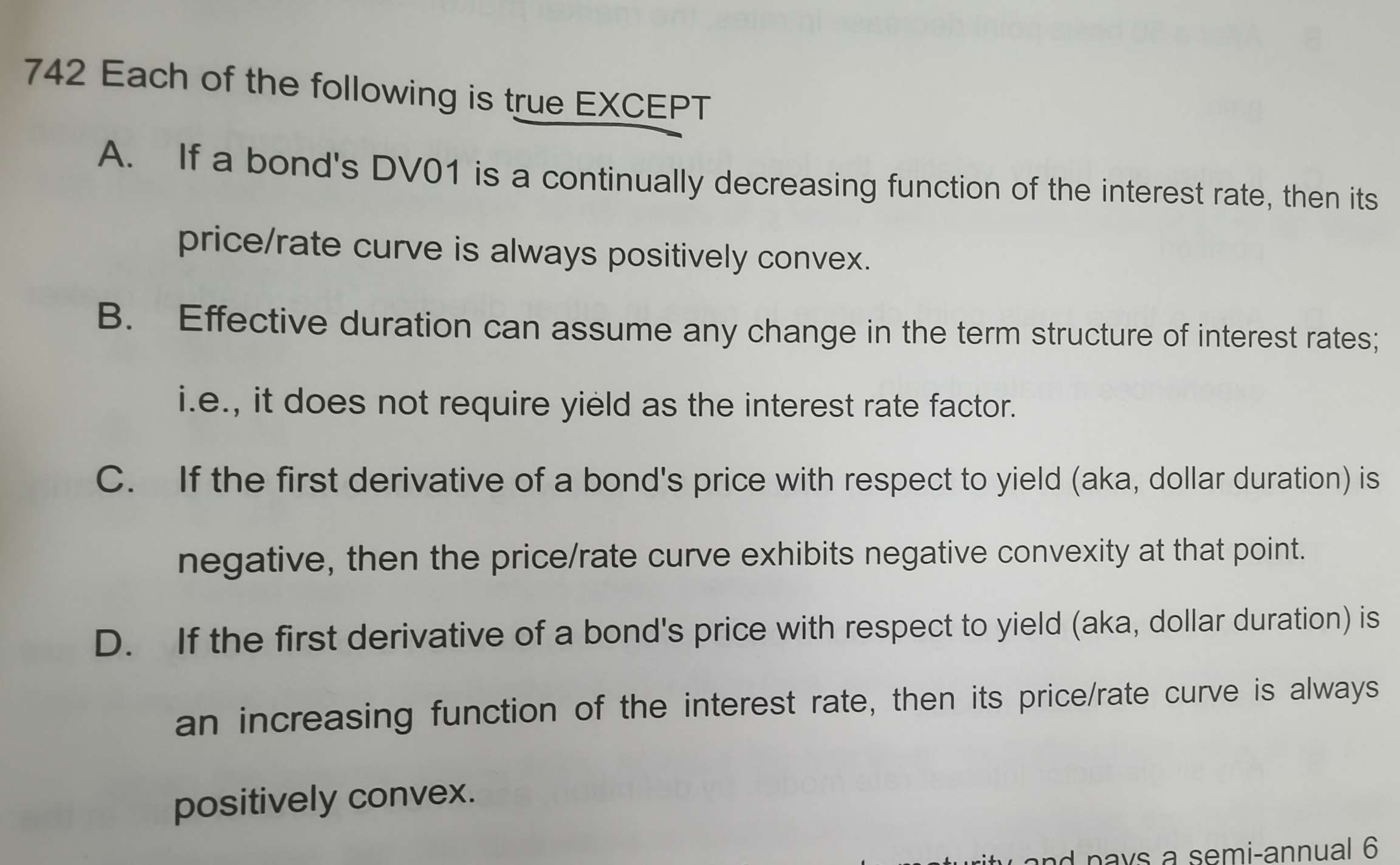

这道题可以解释一下吗

option的short方需要交期权费吗?

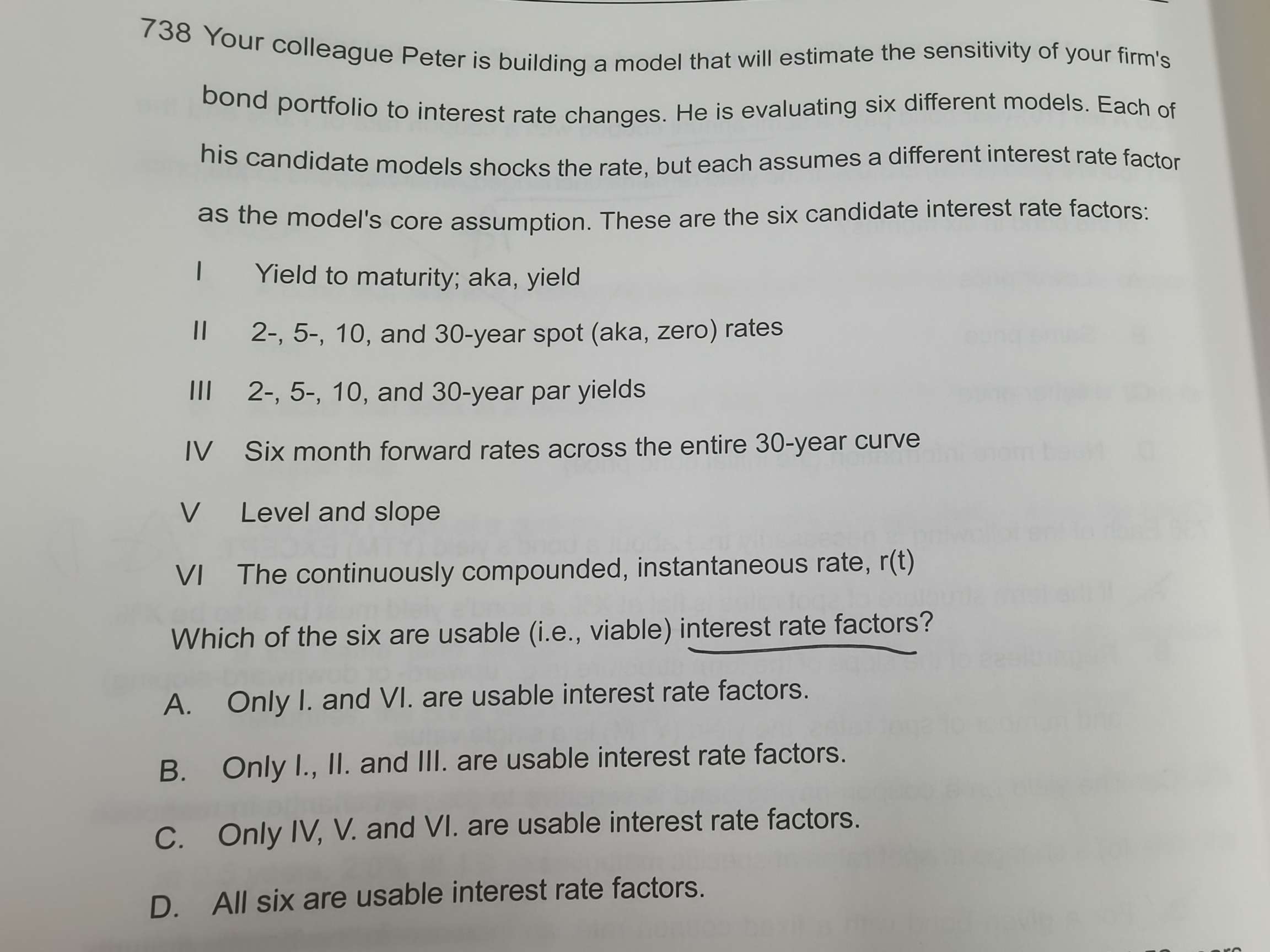

这道题可以详细解释一下吗

58分,为什么(1+inflationY/1+inflationX)约等于inflationY-inflationX

趣味无穷

大苏打撒

老师,可以解释一下为什么无风险利率上升,看涨期权价值上升嘛?

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录