这个θ的公式需要掌握吗,如果在不知道这个公式的情况下。A选项应该不严谨吧,long deep ITM 欧式put,θ应该为正数,但此时gamma应该也为正数吧。

查看试题

已回答

老师A选项60✖️30等于的不应该是good和normal的联合概率吗,为什么上下两个联合概率的和是normal的总概率啊

查看试题

已回答

老师,你看我这个图画的对吗,a=1-B吗,拒真和受伪有什么本质区别呢

已回答

这题两个时间的0.6和0.4是怎么算出来的呀

查看试题

已解决

这道题,前面两个pv我算出来了,后面的2+两个现值的差,这个2是指的coupon吗,到底是怎么跟carry roll--down联系起来的。另外最后的0.305*96.102又是什么原理呢

查看试题

已解决

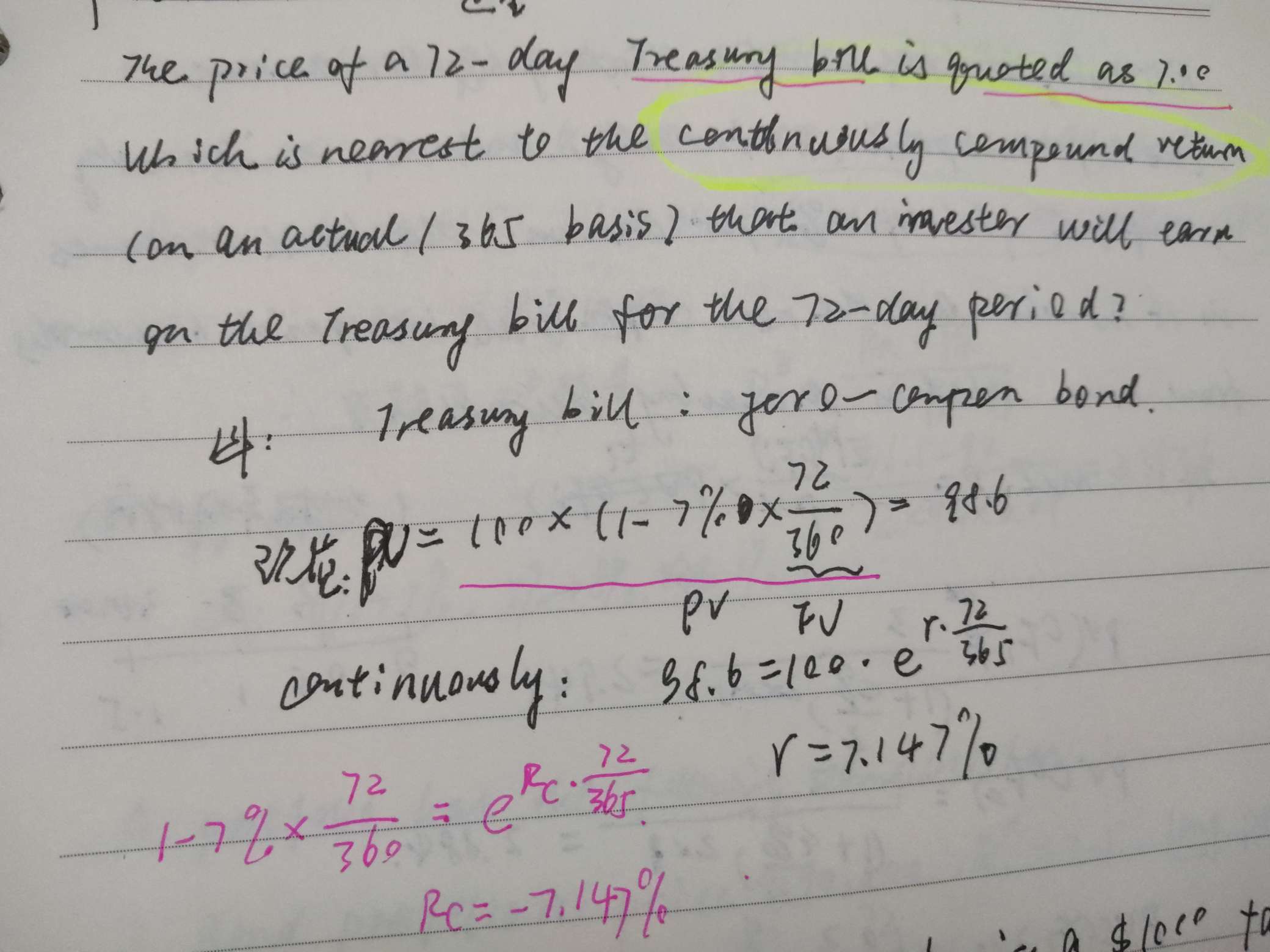

老师,您看这道题红字的解答,结果是个负值,这怎么解释呢?

已回答

老师,用国债期货对冲利率风险这地方总是想不明白。如果为了对冲持有债券(久期为m年)的利率风险,做空国债期货(久期为n),可以用公式N=mVa/nVf求出来具体份数,可是,在我的想法里,只要m≠n,怎么对冲都没用啊?m≠n说明两个债券的期限都不一样,n>m还好,n要是<m,国债期货到期了以后利率风险还怎么对冲啊?

已解决