为什么算x, y的variance的时候用的是t时间的return 而不是用t-1

查看试题

已回答

老师能不能解释一下C为什么是对的,我是排除法得到的结果。

查看试题

已回答

老师 A选项如果说beta significantly differently from zero. 可以选A吗?

查看试题

已回答

解析里的表格最后一行,2011年的di的平方后是9,表格里是2,应该写错了吧?

查看试题

已回答

ERM是作为整合将公司作为一个整体来从全局度量风险,而B选项难道不是数据整合带来的好处,如果说数据整合也是ERM的一部分,则可以理解B选项正确,但是ERM的作用和好处怎么能是简单的改善风险管理报告而已?希望老师解释一下,谢谢。

查看试题

已回答

D选项可以运用衍生品和保险来转移风险,为什么就是ERM的好处,ERM是利用整体的整合风险思路,而D选项只是风险转移的手段和方式而已。希望老师解答一下,谢谢。

查看试题

已回答

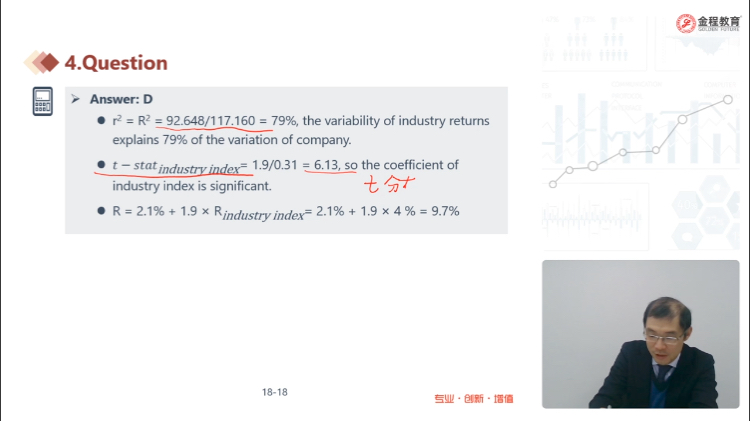

49分29秒的视频位置:这个单尾值0.01,DF是1,得到的关键值是31点多,大于T值6.13,所以不能拒绝原假设的陈述,因此B选项正确。这么理解对吗?老师。

已回答