ppt1,SOFR为什么有overnight,时间间隔短可以看成无风险收益率呢?overnight有什么好处呢?

已回答

老师此处远期利率价值公式是在哪里出现过?

已解决

老师这道题的很多讲解看起来不太一样,我不太明白,这道题正确答案是选c么?我看答案说risk tolerance是能力和意愿,那第二句只说了是能力是不是不完整?

已解决

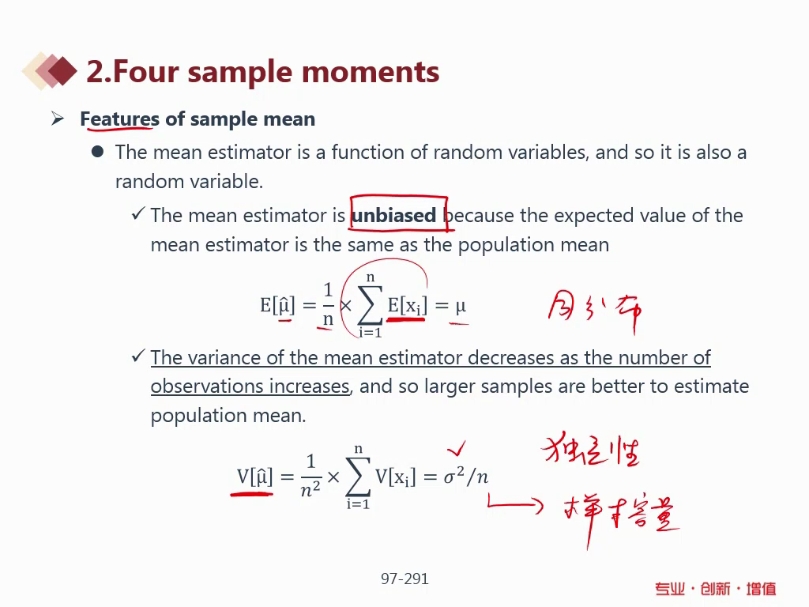

请教一下,为什么样本均值的方差,这个公式后面一个的分母是N的平方,一个的分母是N?

已回答

为什么这道题用的是2%连续利率来折现的?为什么在coupon日,pv=par?

查看试题

已解决

请问这里的swap rate指的是什么?

查看试题

已解决

老师您好,请问能麻烦您具体说一说在金融风险经典案例和美国次贷危机中所涉及到的金融理论嘛?

已解决

为什么这里的支浮和收浮可以完全抵消呢?

已解决

请问这里的swap rate是指双方互换利率后,所赚的利率吗?为什么最后可以assume it is worth zero today?

已解决