答案里的futures prices指的是什么)

已解决

为什么视频里说,call和put只在long-option的情况下成立,不是仍然存在short-call,和short-put吗?

已回答

1.cal-optionl可以直接说成是看涨期权吗?put-option可以直接说看跌期权吗?2.如果这样,为什么long-call看涨,short-call又看跌呢?

已回答

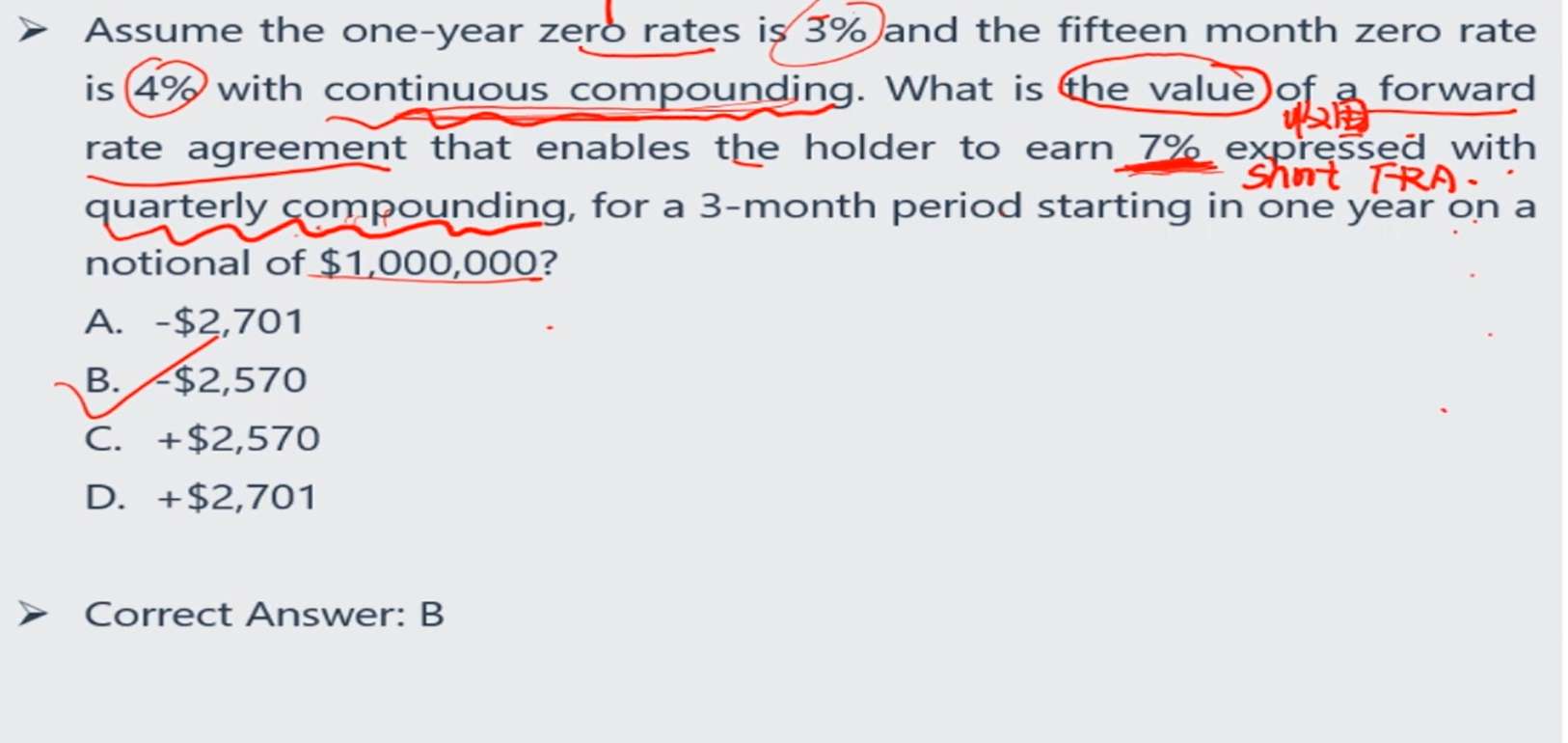

老师,这个题估值的最后一步贴现,为什么视频中老师讲的是按年复利,但是体重说的是连续复利啊

已解决

哪里有说一份期权对应100份股票?

已回答

视频中老师讲解write-naked-call-option,不是就相当于sell-call吗,那不是short-call,那不是看跌期权吗?为什么视频里老师说看涨期权呢?

已回答

老师,这句话什么意思呢,是从远期的标的资产那里截的

已回答

9月11日是盈利55万,到9月12日结算的时候,按2百万算还是2百55万算?

已解决

尾部对冲 不是调整后的h*(vs/vF)啊 他这里用贝塔1.4*(20000000/1150*250)是什么意思啊 讲义了完全就没有这种写法啊

已回答