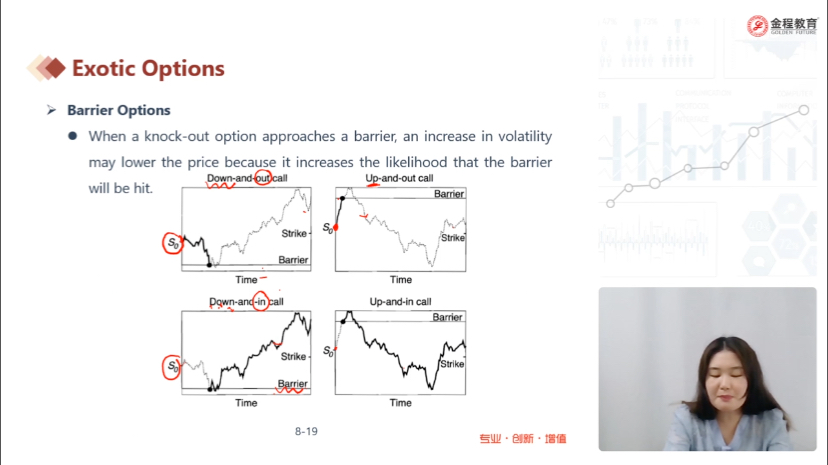

1.请问为什么图中都以call来举例呢,put图形怎么画呢?2.barrier option都是欧式期权,没有美式期权吗?

已回答

这道题为什么F小于S,forward曲线就是下行趋势的呢?

查看试题

已解决

老师,请问如何判断表中给出的是累积违约概率还是边际违约概率呢?

查看试题

已回答

请问第三个怎么算出的是增加了0.41?

查看试题

已回答

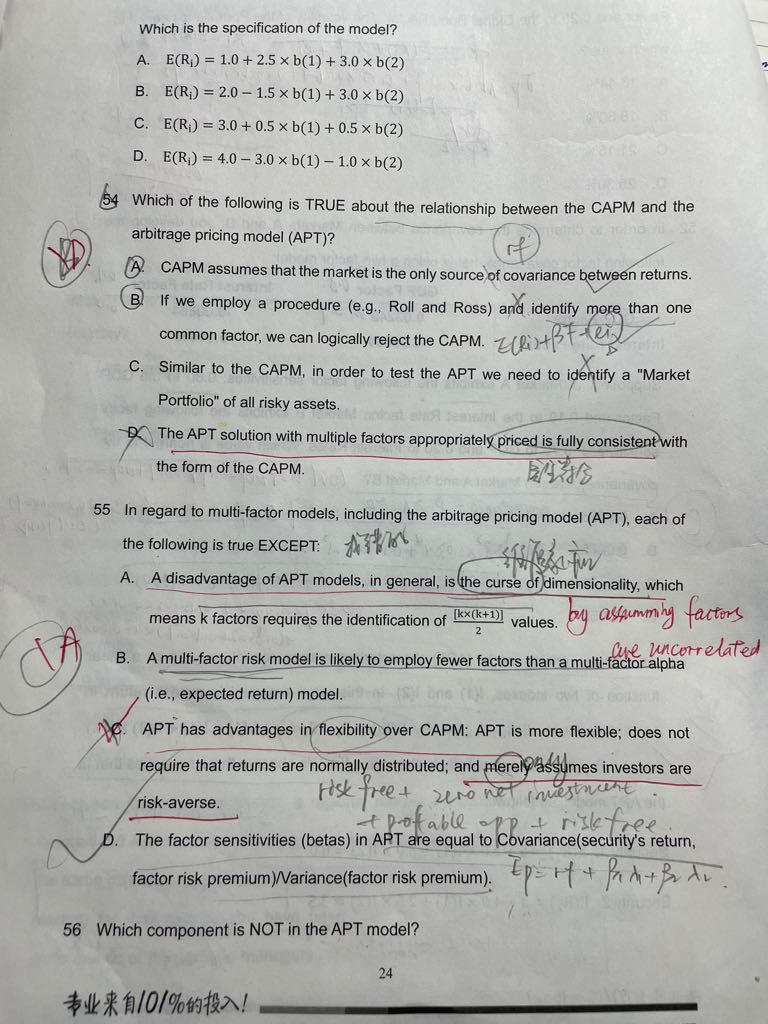

老师您好,可以帮忙解答一下54和55这两道题嘛?

已回答

举个例子,有个问题是,是什么导致了美国校园枪击案?选项中的一项是 the uses of shotgun,答案说不对,不是枪支的使用,而是枪支的滥用才导致了枪击案。如果是这个逻辑的话,那我确实没话说。

查看试题

已回答

这题是官方的mock或者原题吗,答案真的强行解释。照A说的信用衍生品使用不是导致危机的直接原因,直接原因是信用衍生品的滥用。那D也可以一样用此道理解释为,可调整利率贷款重置的使用不是直接原因,而可调整利率贷款的滥用才是直接原因。

查看试题

已回答

那这道题T表所对应的关键值是多少呢

查看试题

已回答

老师,可以问问为什么未来的白噪声就是0呀,emm不是白噪声的特点有白噪声的均值都是0吗,为什么当期或者之前的不是0呢

已回答