-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

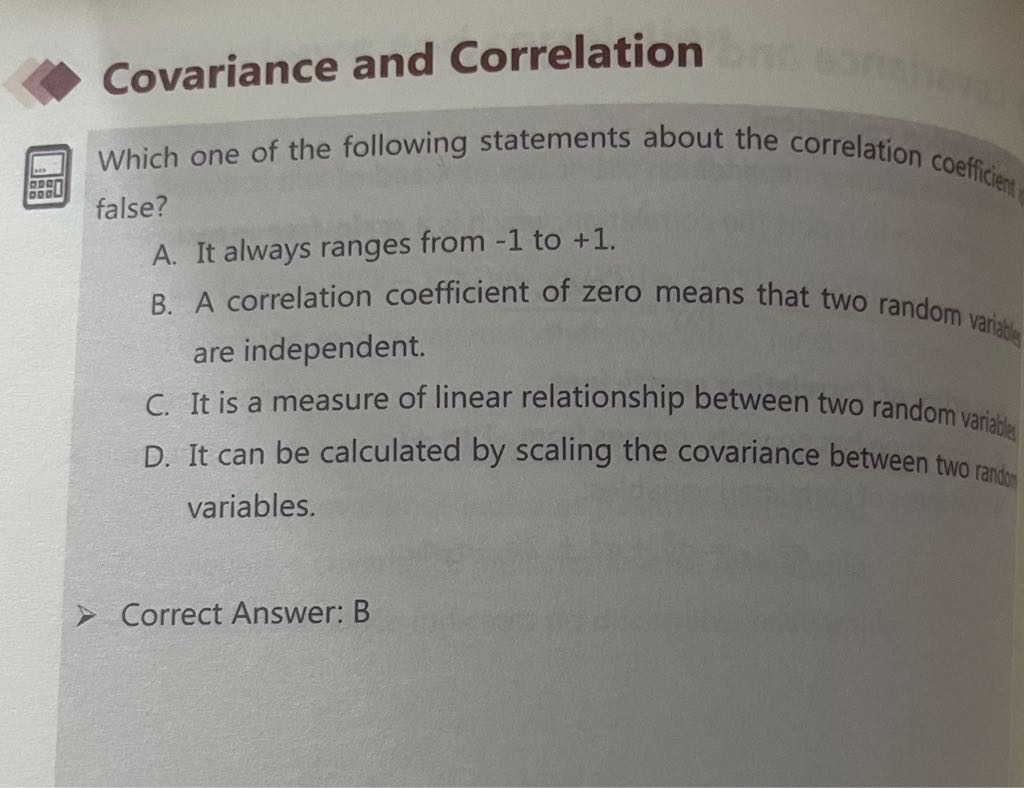

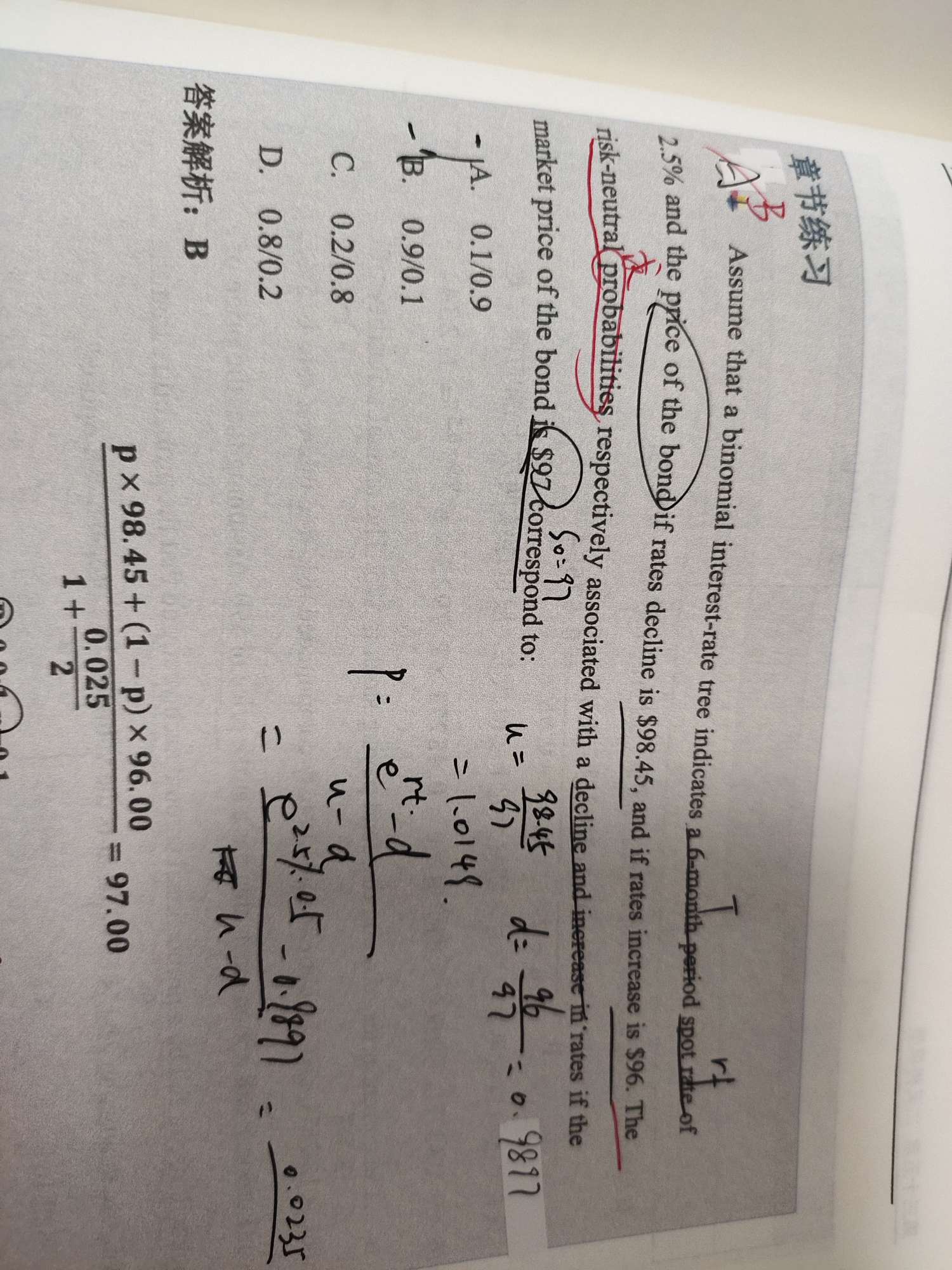

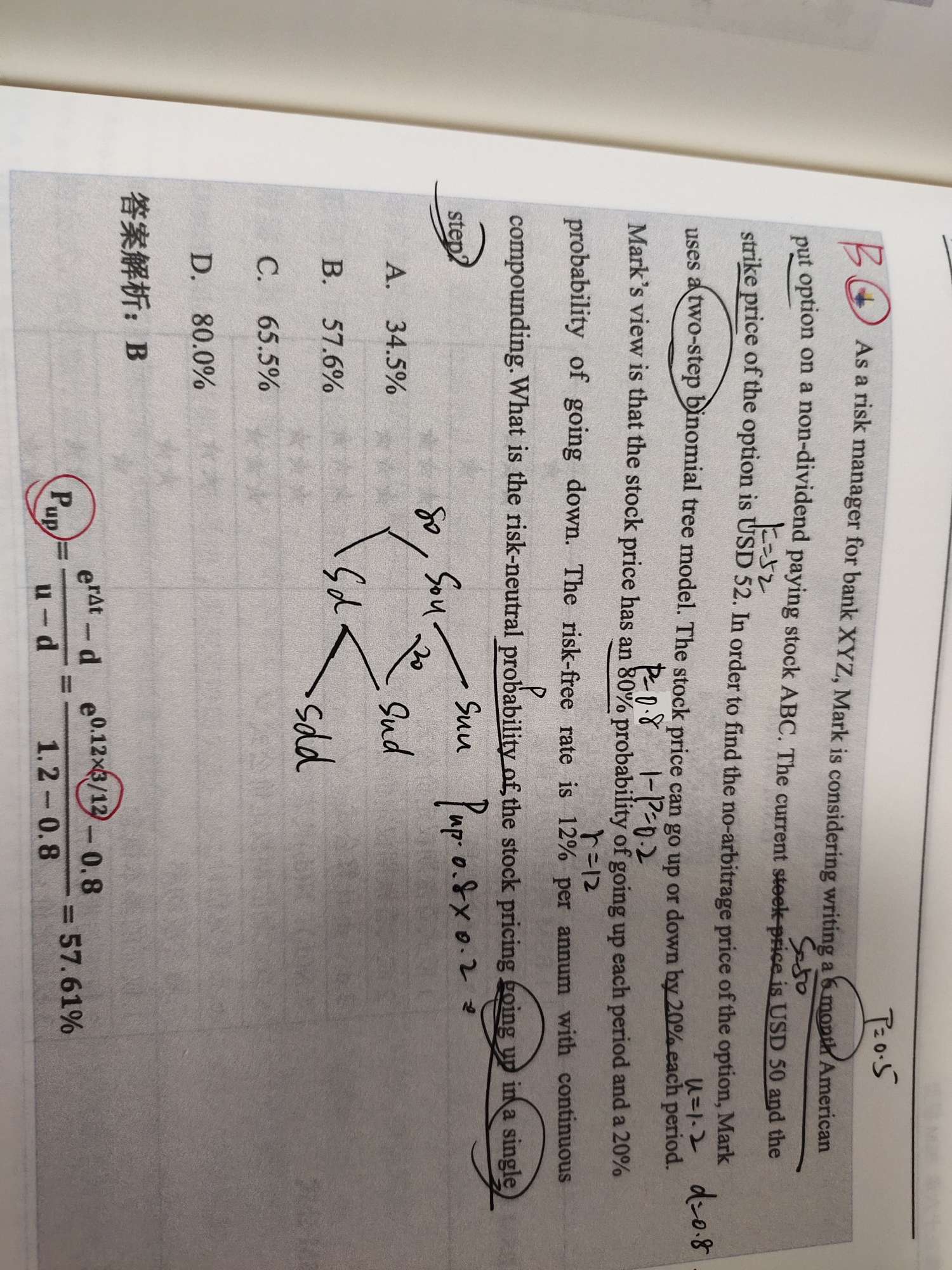

我记得美式期权可以提前行权。这里是欧式为什么也可以期权行权选A 还有就是有道题说its optimal在美式put时候行权。not optimal在美式call 是指call的时候不能提前吗 懵了

老师好,如果说DV01以及duration公式中的负号,只是代表利率与价格的反向变化关系,并没有数学上“负数”的含义,那当久期计算题选项中出现两个数字相同但正负号不同的选项时,是不是就意味着两个都是是错误答案?

查看试题 已回答

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

我记得美式期权可以提前行权。这里是欧式为什么也可以期权行权选A 还有就是有道题说its optimal在美式put时候行权。not optimal在美式call 是指call的时候不能提前吗 懵了

老师好,如果说DV01以及duration公式中的负号,只是代表利率与价格的反向变化关系,并没有数学上“负数”的含义,那当久期计算题选项中出现两个数字相同但正负号不同的选项时,是不是就意味着两个都是是错误答案?

查看试题 已回答