你还未登录〜

听歌而来,送我踏青云〜

0元

充值

0橙宝

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

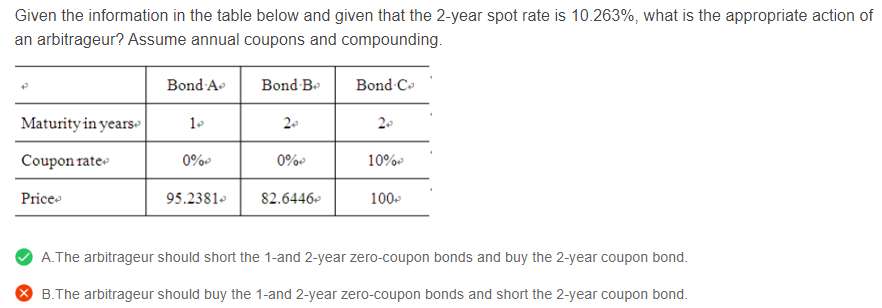

老师我想问一下 是不是期货和远期害怕r上升因此做long方;而债券害怕r上升因此做short方呢

请问计算过程 不知道哪里出错

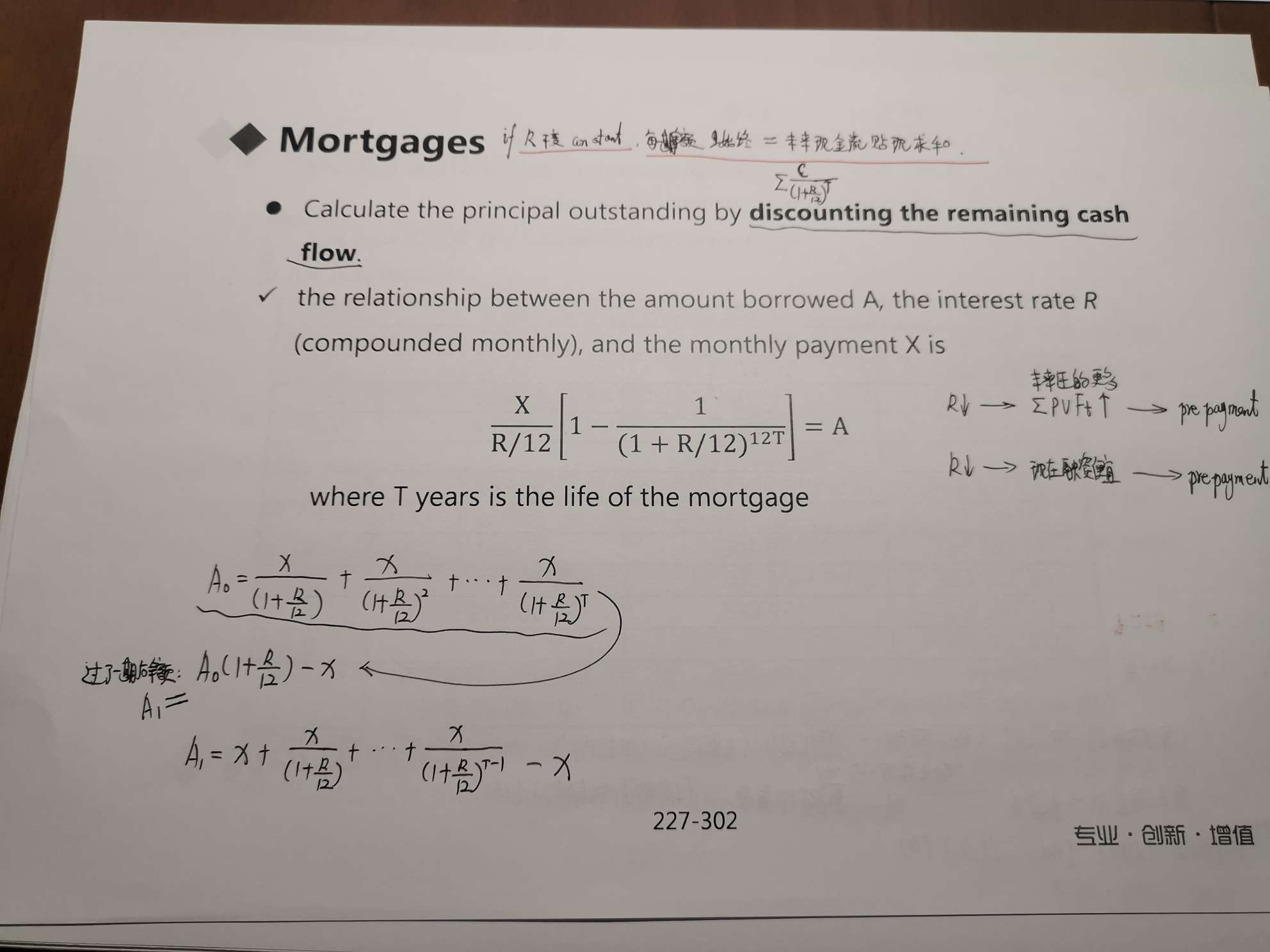

A 1的余额我理解,应该只有一笔现金流折现,为什么按照这个公式算出来?A1是两笔现金流折现呢?

老师您好 63题oil公司的意愿到底是什么

老师好,这题要怎么理解呢?

请问是看跌期权是持有股票;看涨期权是持有权利吗

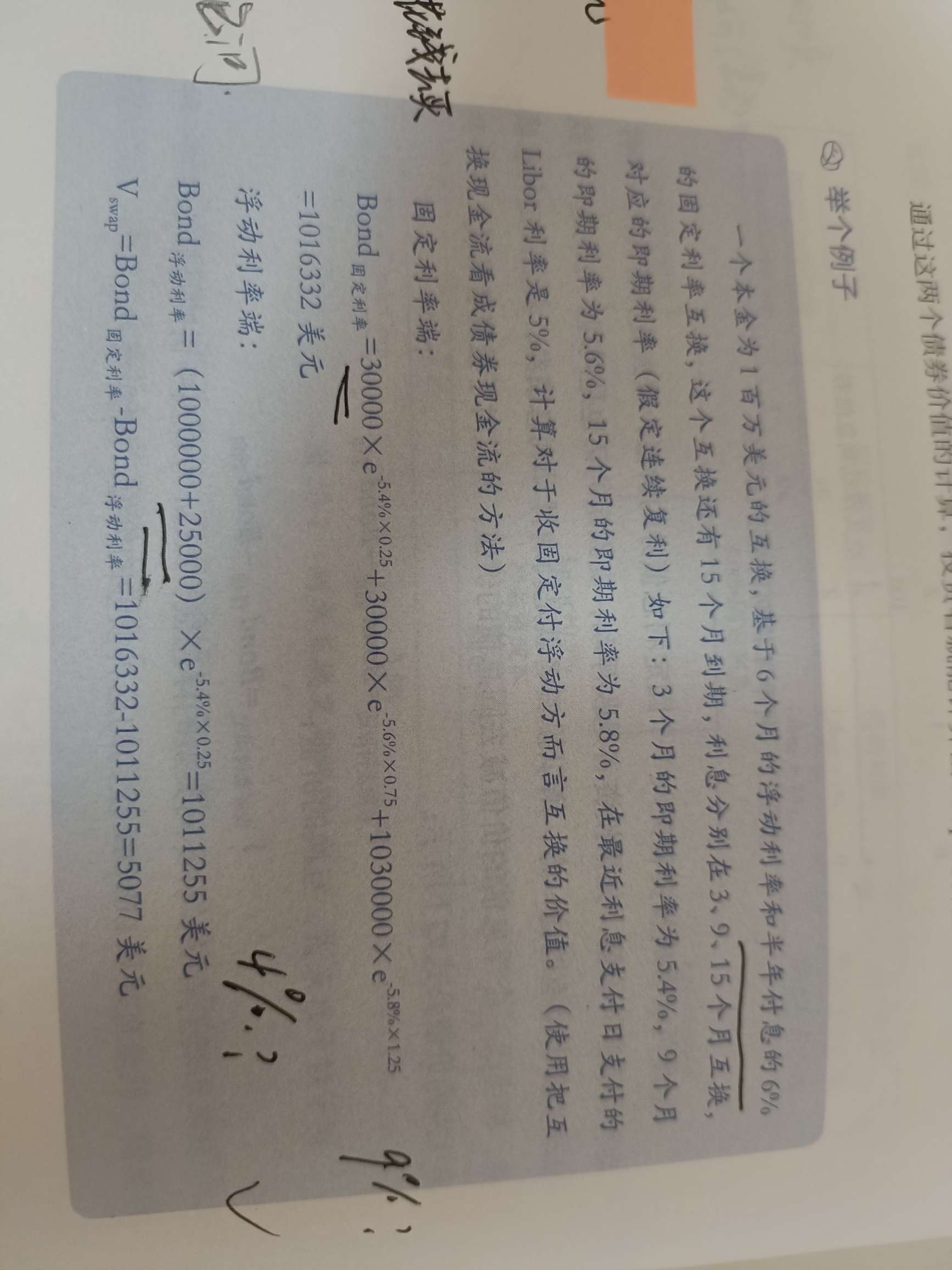

老师好,浮动利率债券的价值为什么是这么算的?

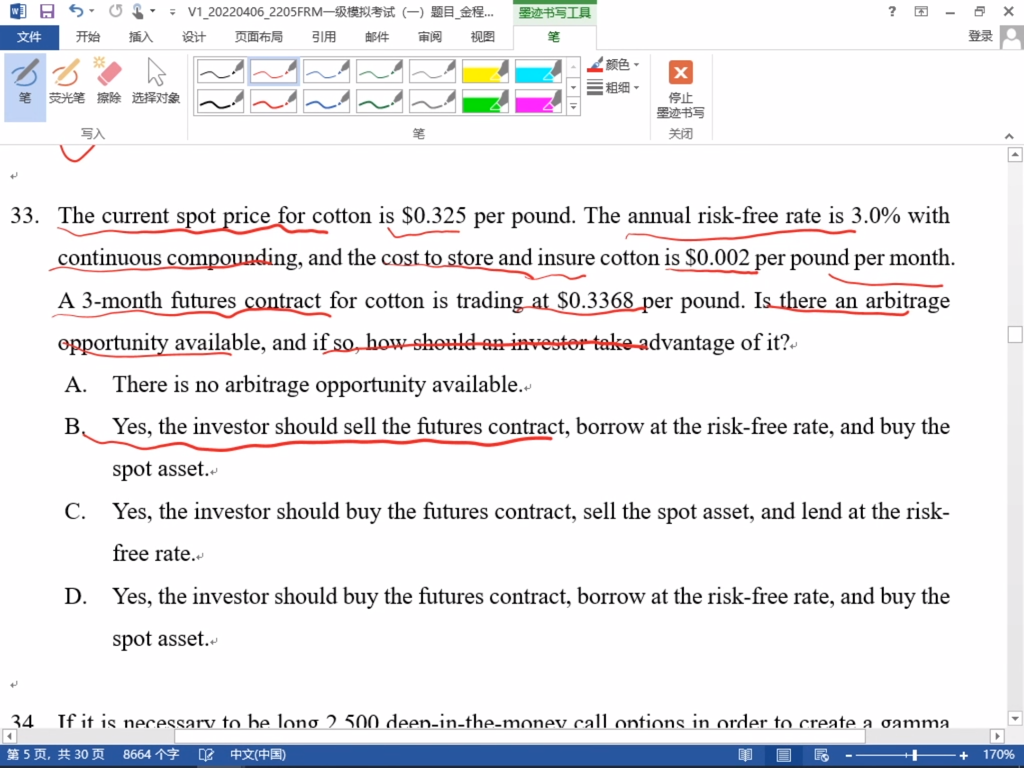

为什么储存成本是月初交的呀

老师好,这一题不明白是咋算的

老师好,请问这一题要怎么理解?

登录金程网校

用户名或密码不匹配,请重新输入

两周内免登录

注册金程账号

注册金程网校

已有账号登录