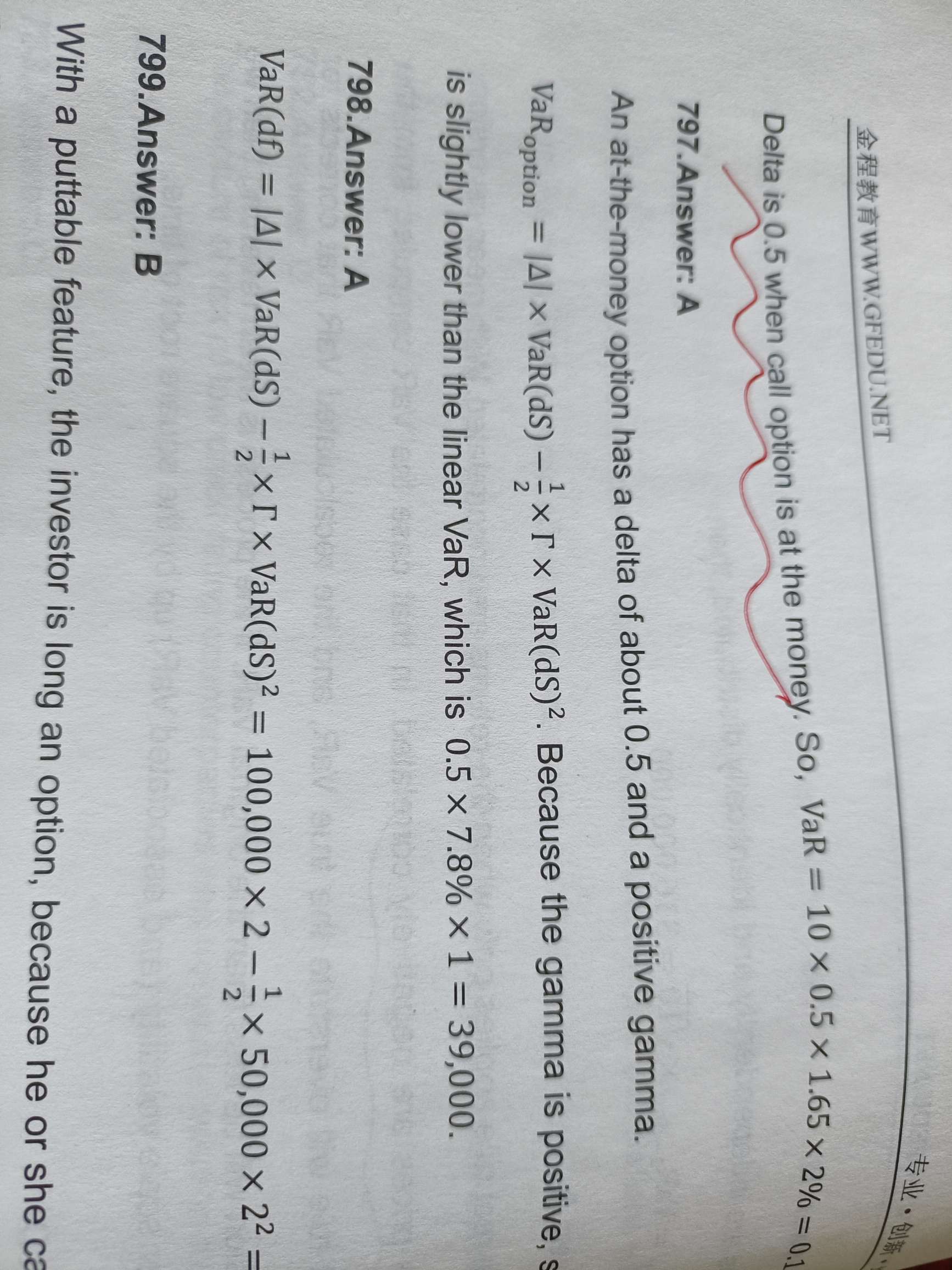

老师好,这句话是什么意思 为什么要算差啊?

已解决

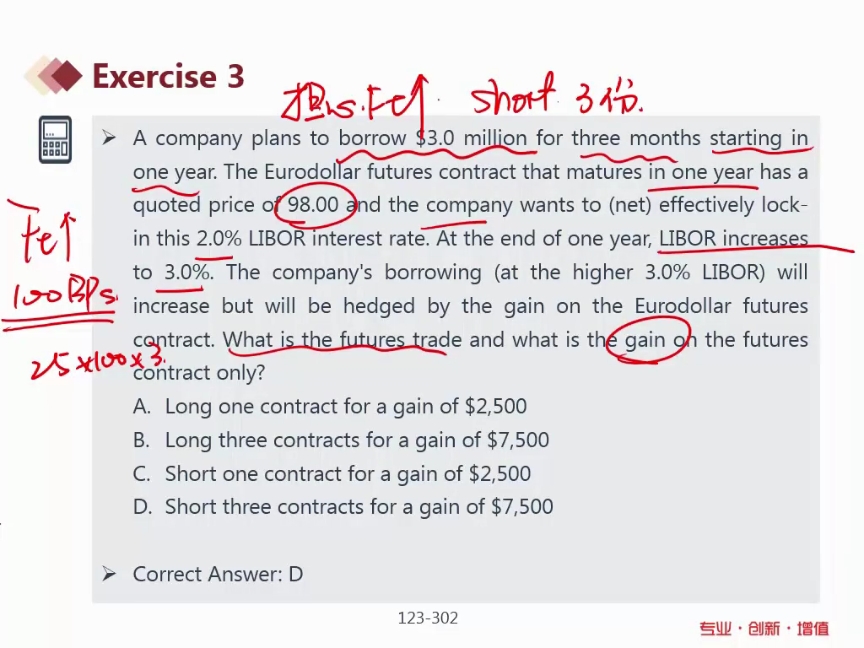

这里为什么不能long三份合约,锁定2%借款利率呢?到期以2%价格借款,也是省1%*0.25*3million=7500,只是方向不一样了?

已回答

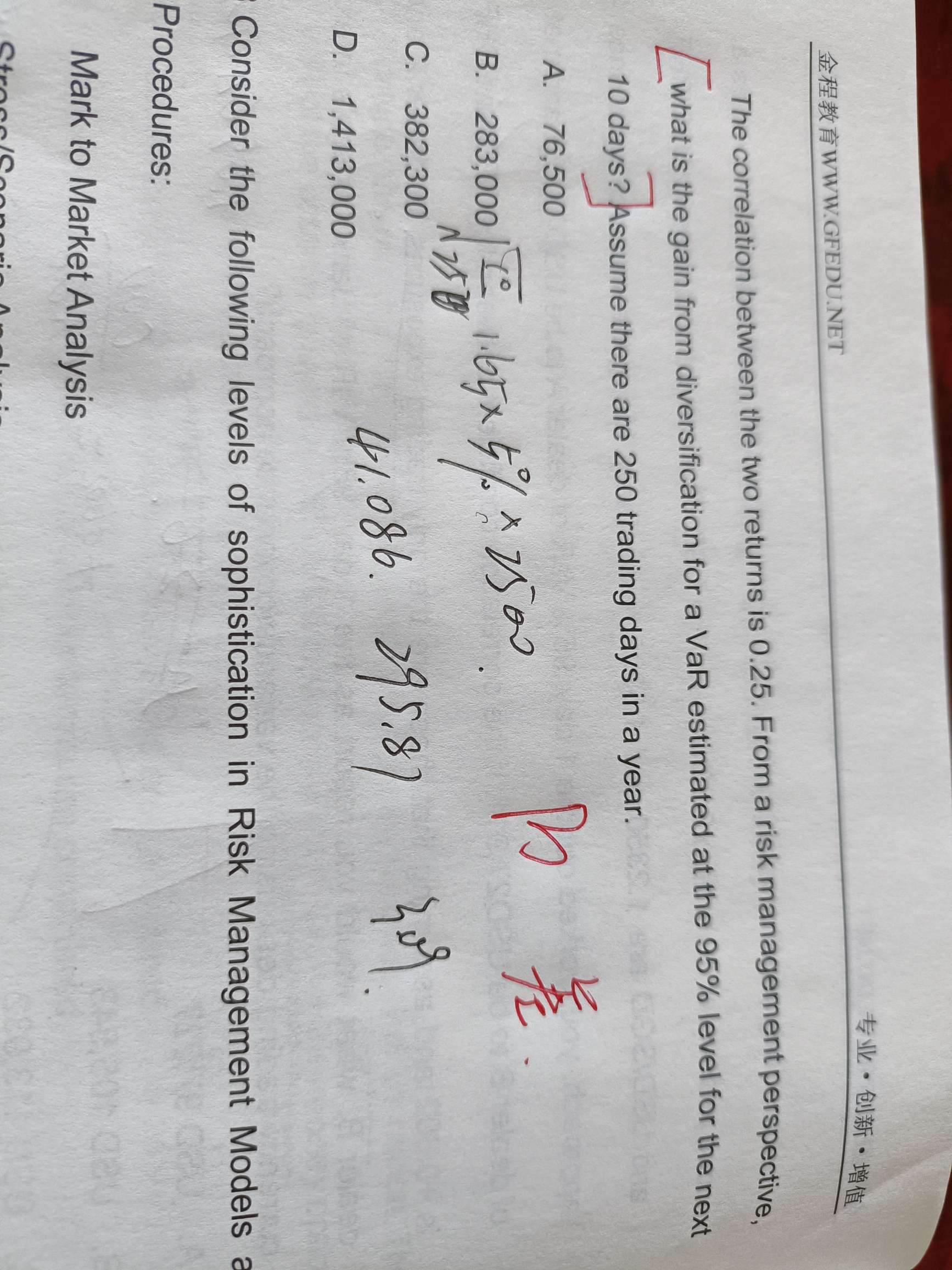

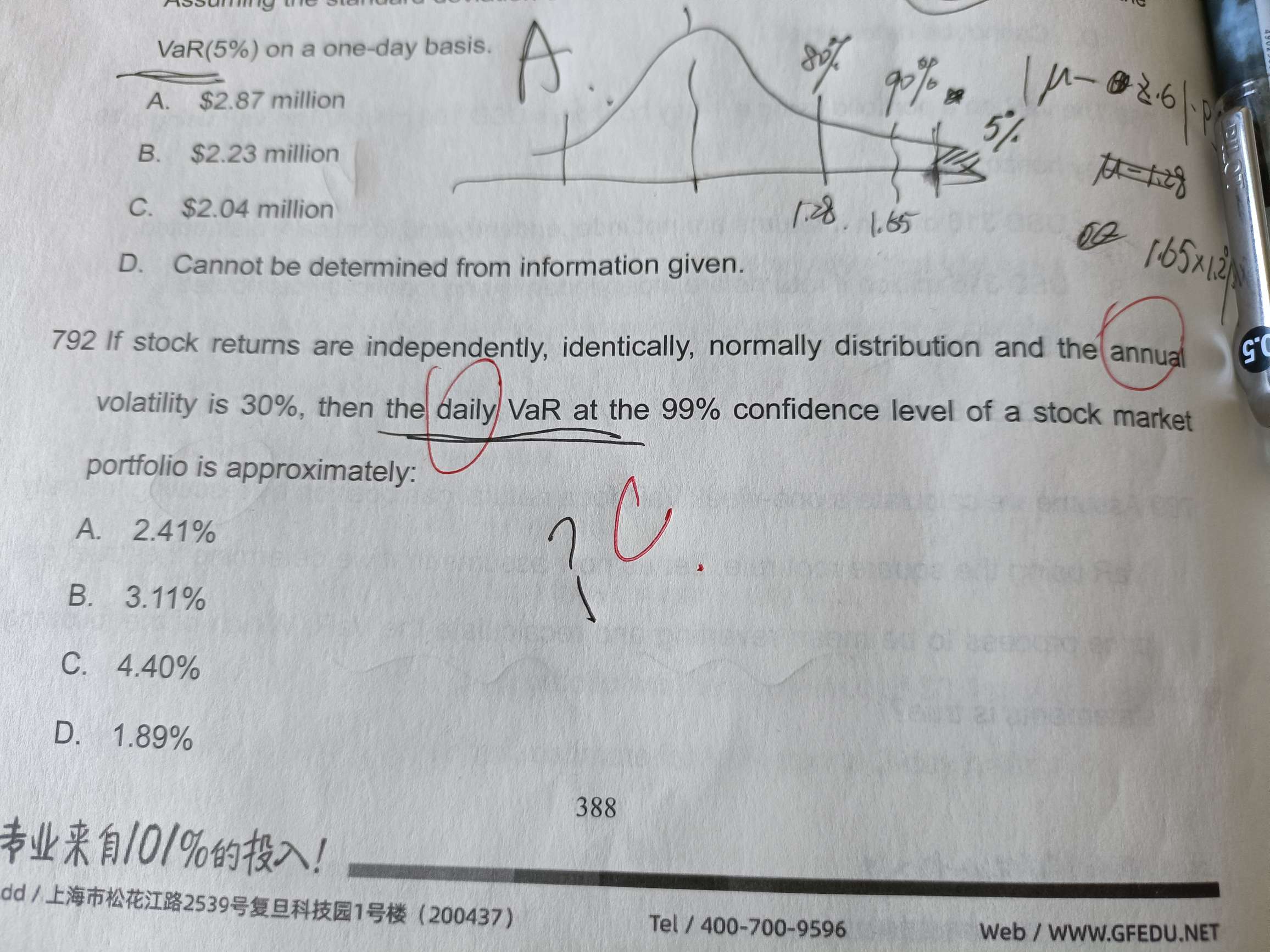

老师好,我想问一下,var值不应该是一个数吗?这里为什么是百分比?

已解决

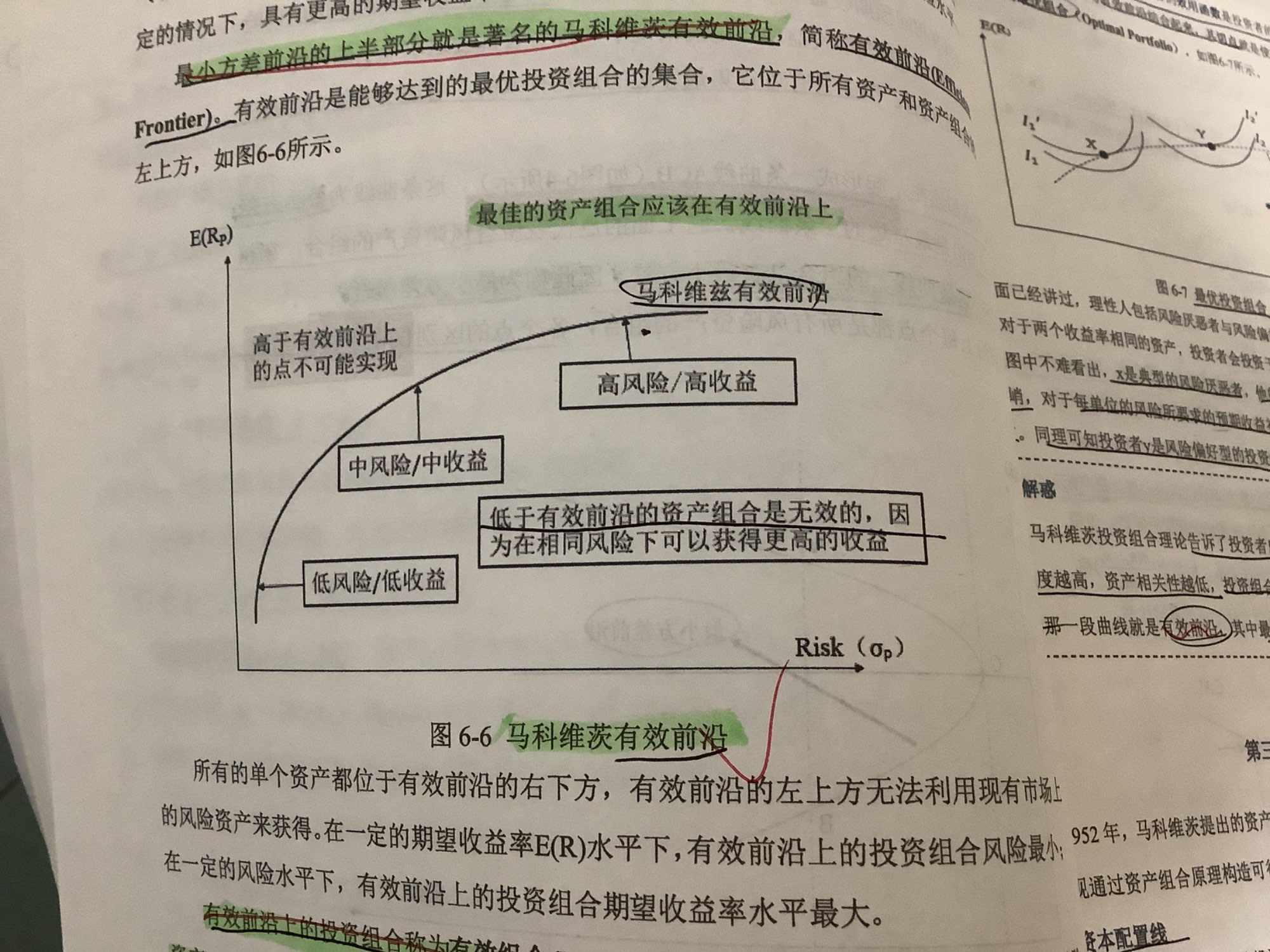

第三个,最完美的有效前沿是不是就是如图的最小方差组合的上班部分啊,那他说最完美有效前沿是最小方差和市场组合的结合,这里的市场组合怎么理解你,是可行集嘛

查看试题

已回答

老师第五个错在哪里了,马克韦茨假设就是风险厌恶啊

查看试题

已回答

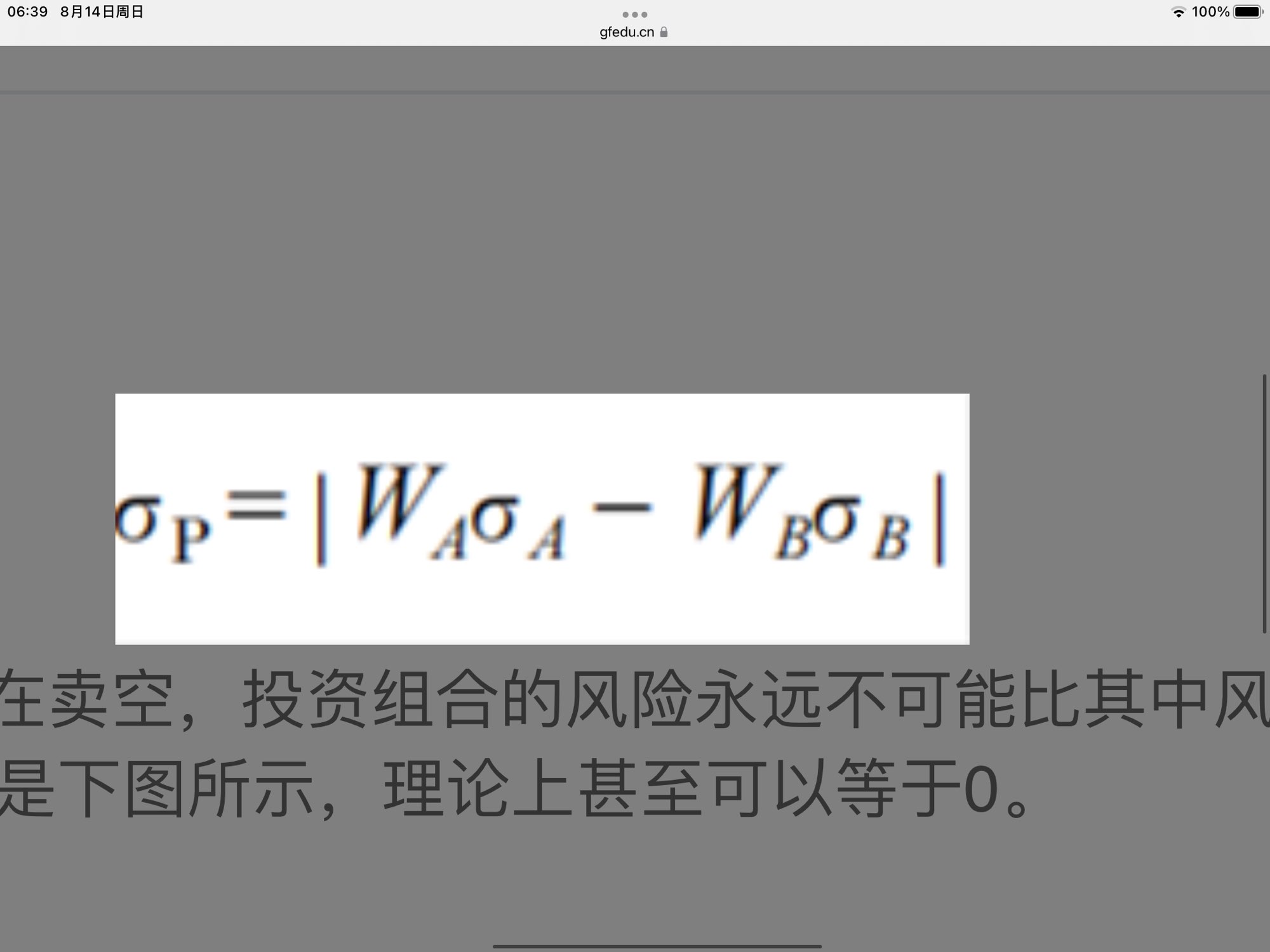

那么这个投资组合的标准差就是下图所示,理论上甚至可以等于0。 但是如图不是卖空了b嘛()sigma b 前面负号啊,不满足假设不卖空啊

查看试题

已回答

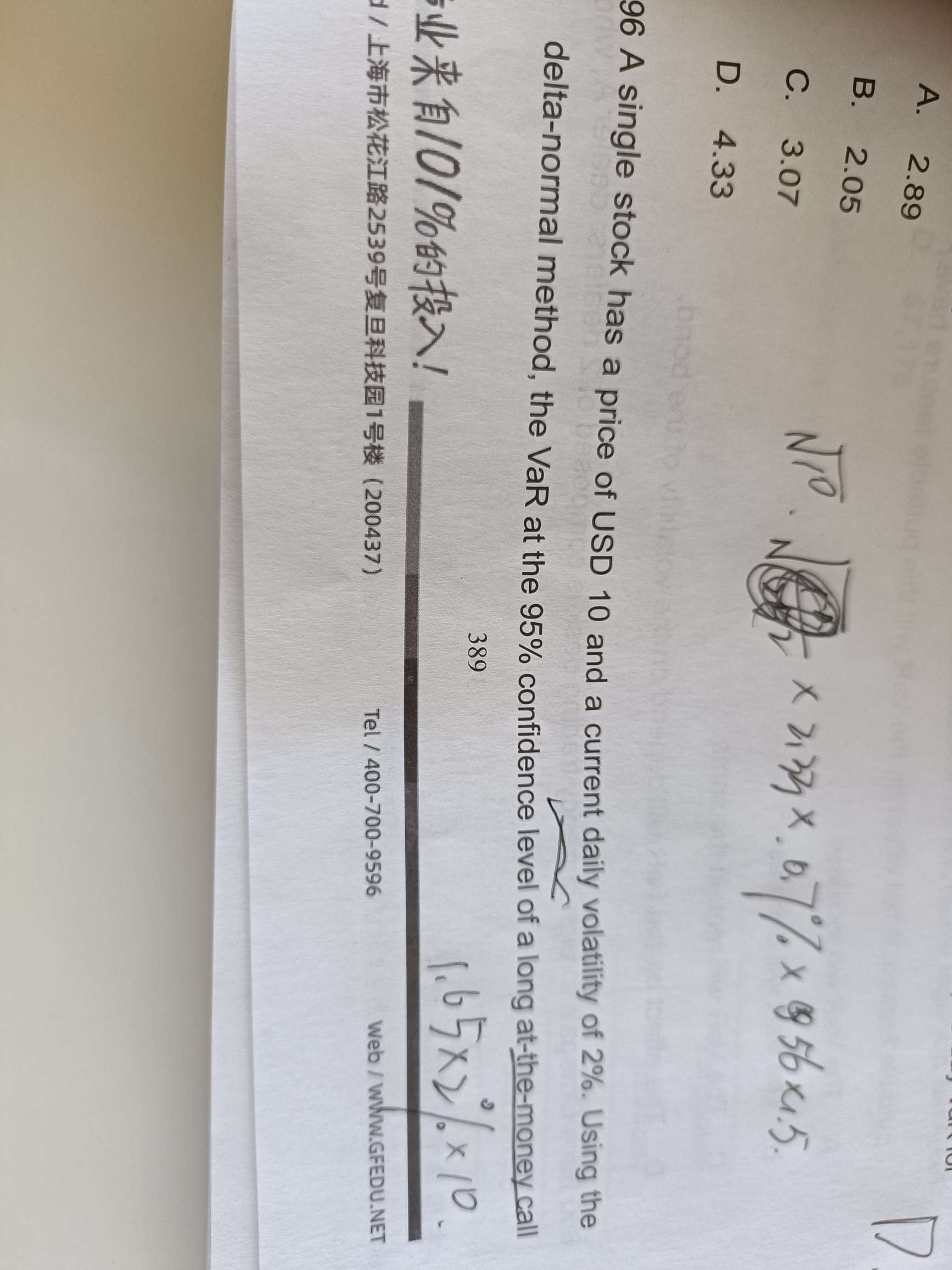

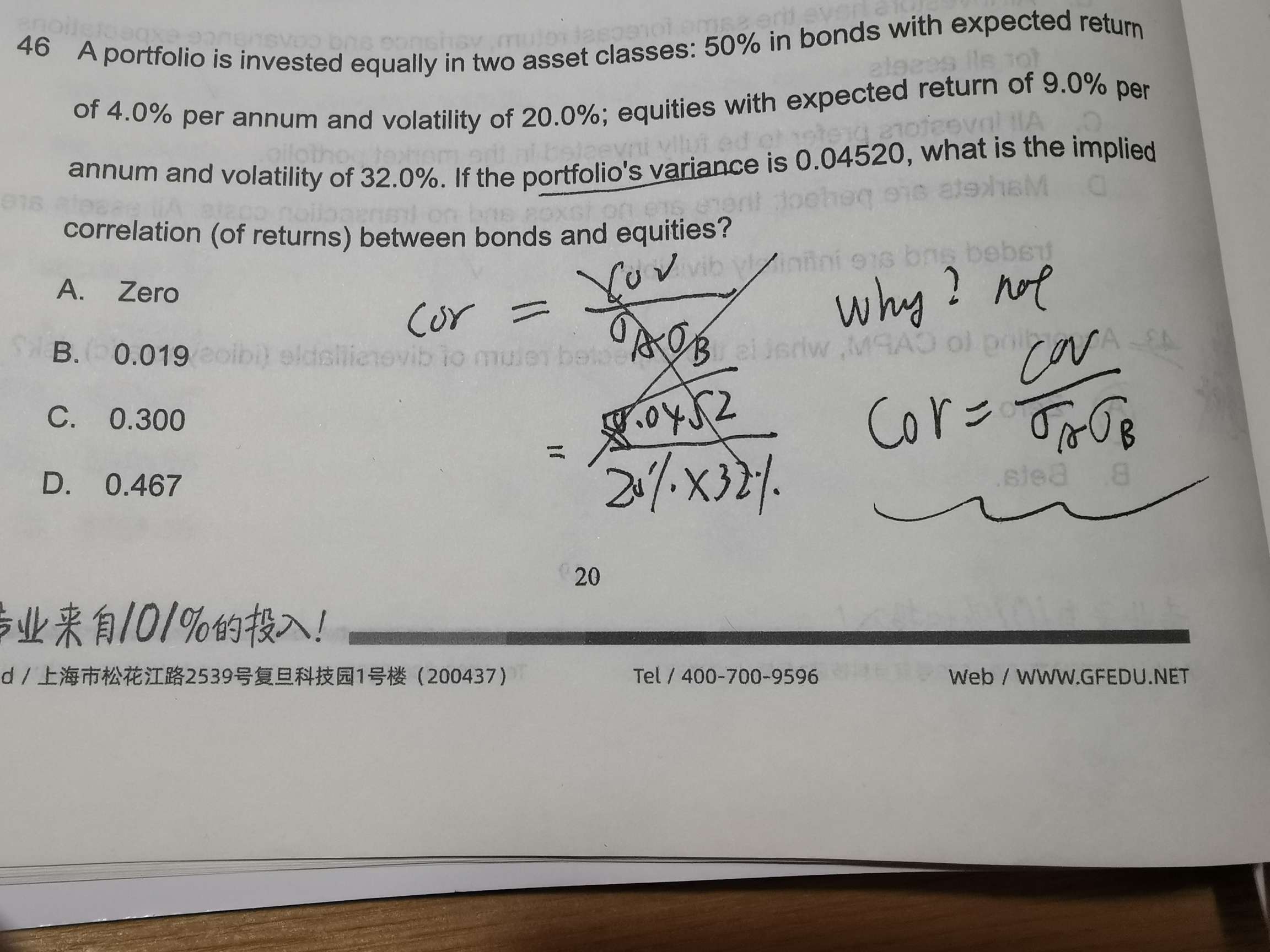

此题相关系数为什么不是协方差除以两个标准差乘积

已解决

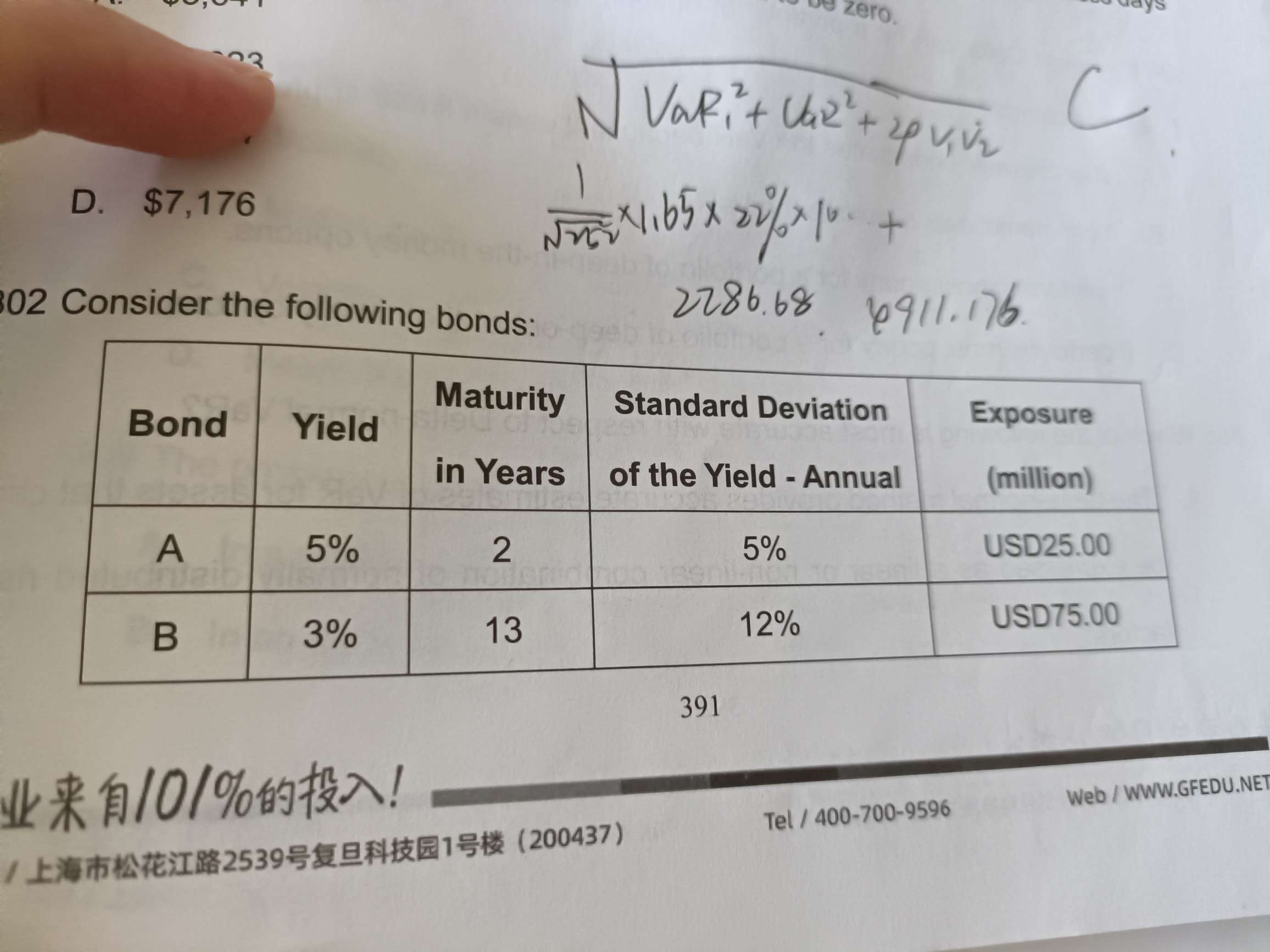

这道题没懂 能详细的讲解一下吗

查看试题

已回答

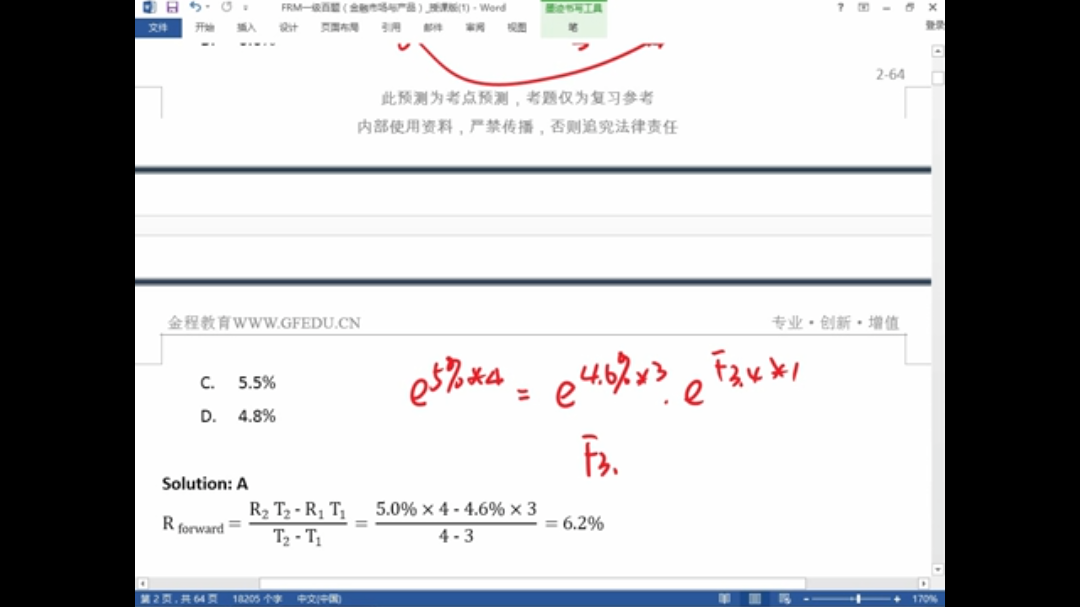

请问这个题求F,这个等式怎么解?

已回答