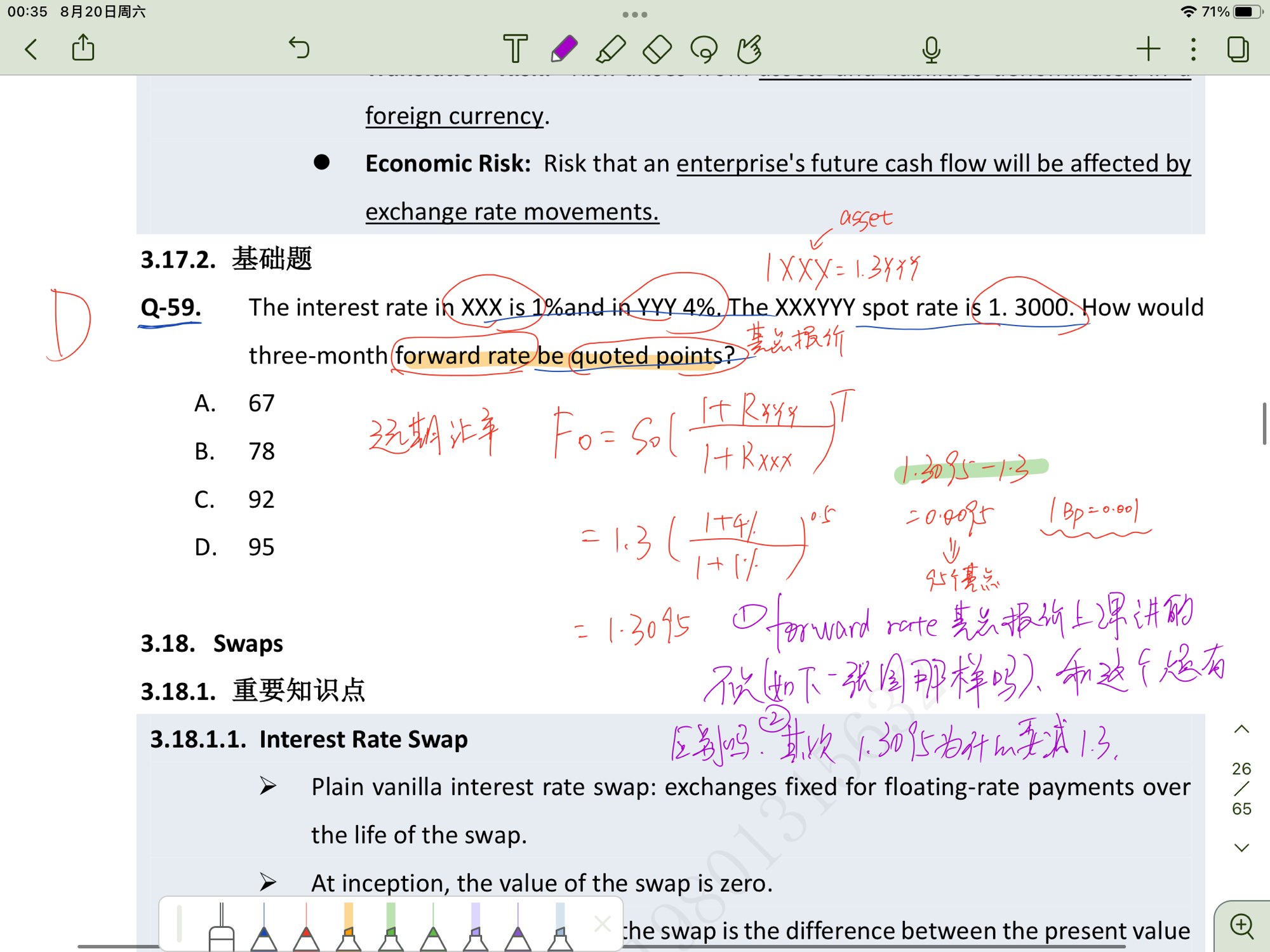

on the quarterly rate in three months指的是利率期限还是合约的期限?

查看试题

已回答

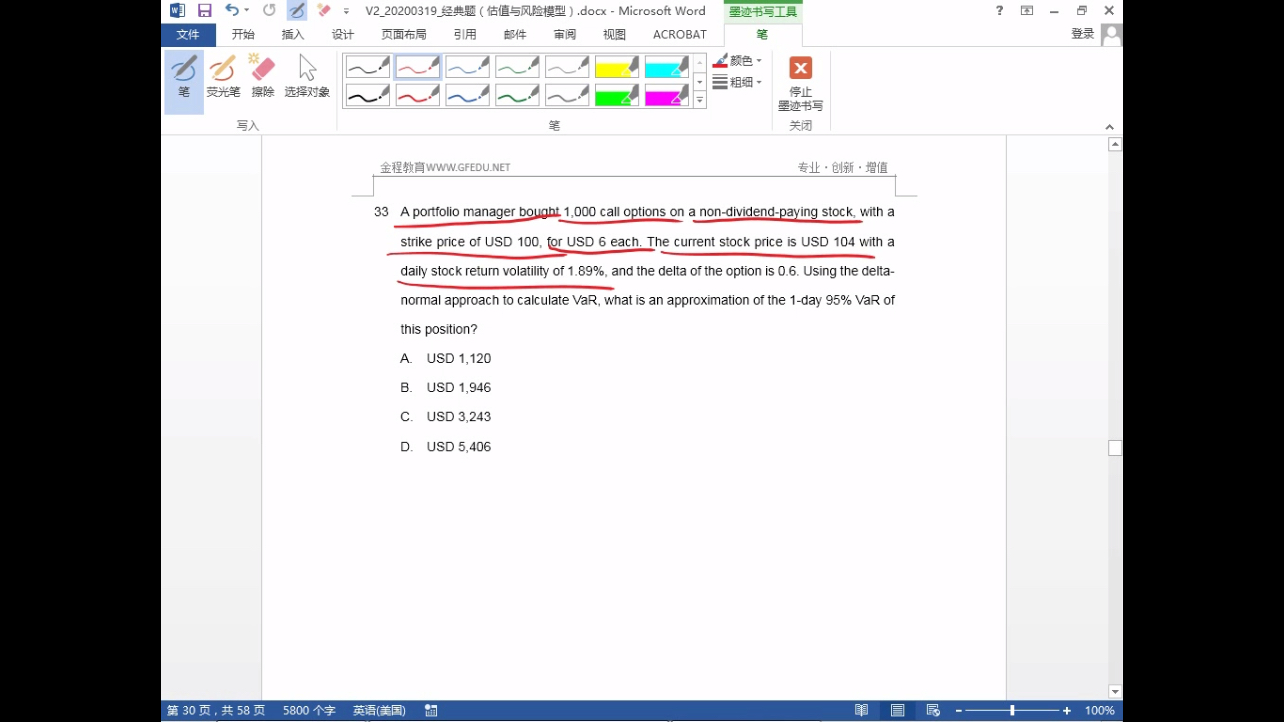

第31题,var不是衡量一定置信区间下的最大损失吗?为何选C?

已回答

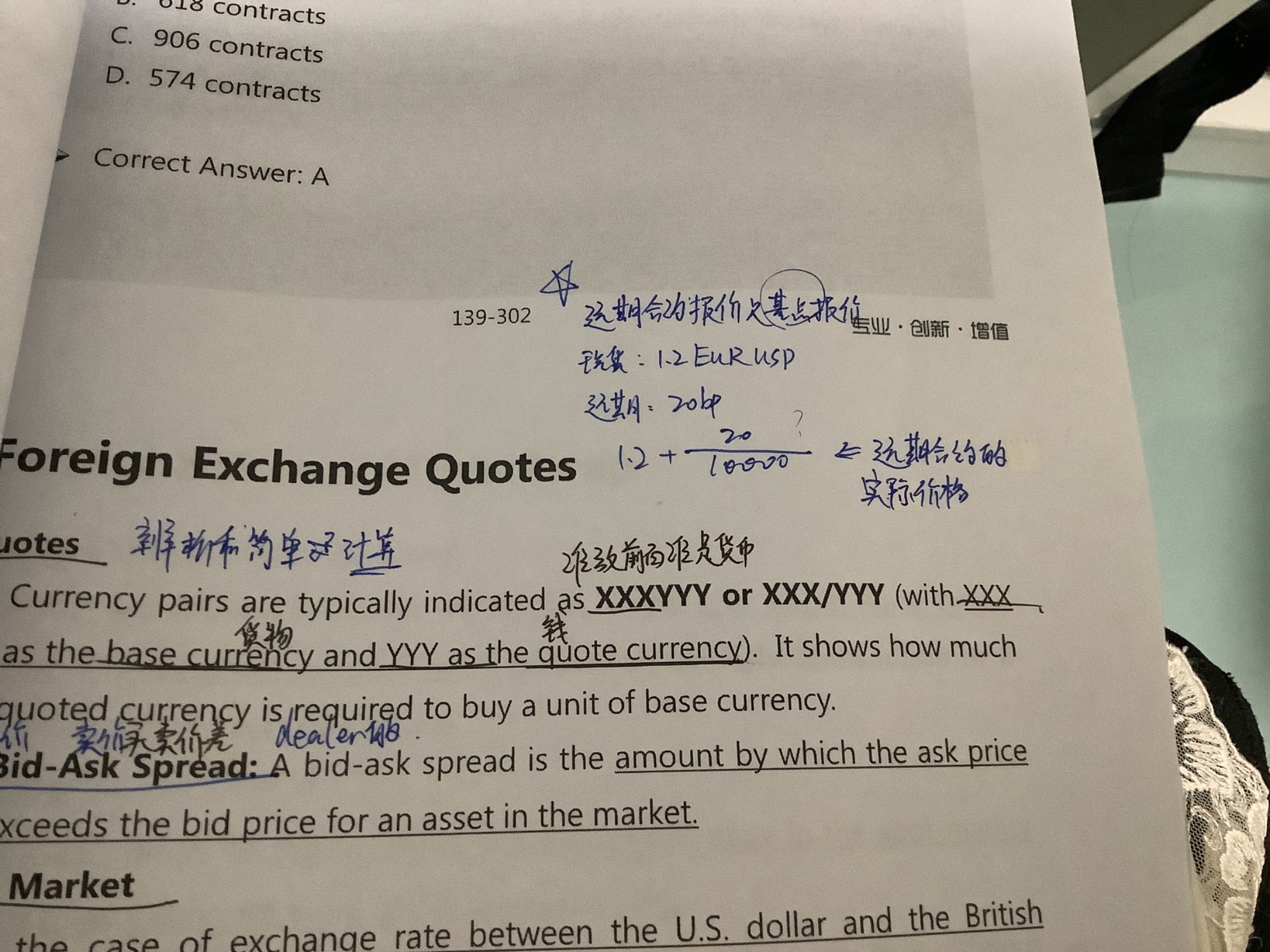

问题见第一张图紫色字迹,图二远期合约基点报价没太懂为啥是1.2+20/1000呢

已回答

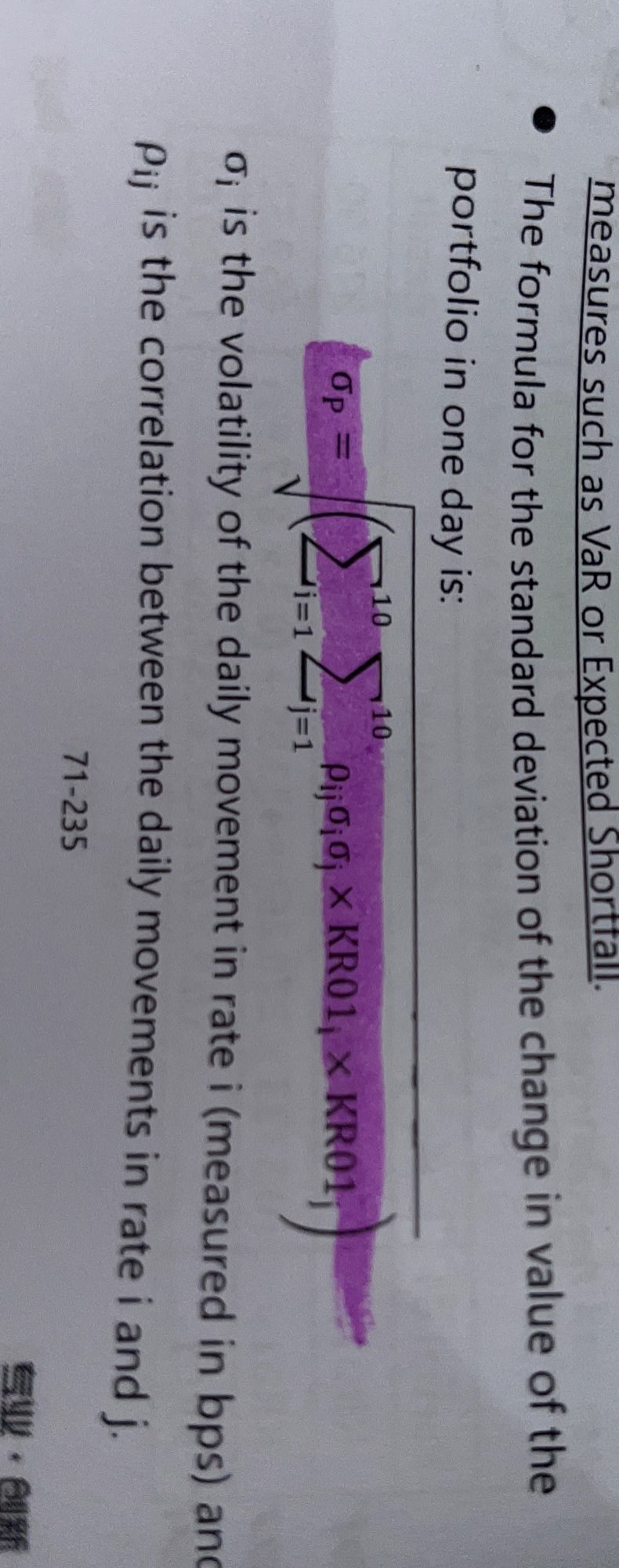

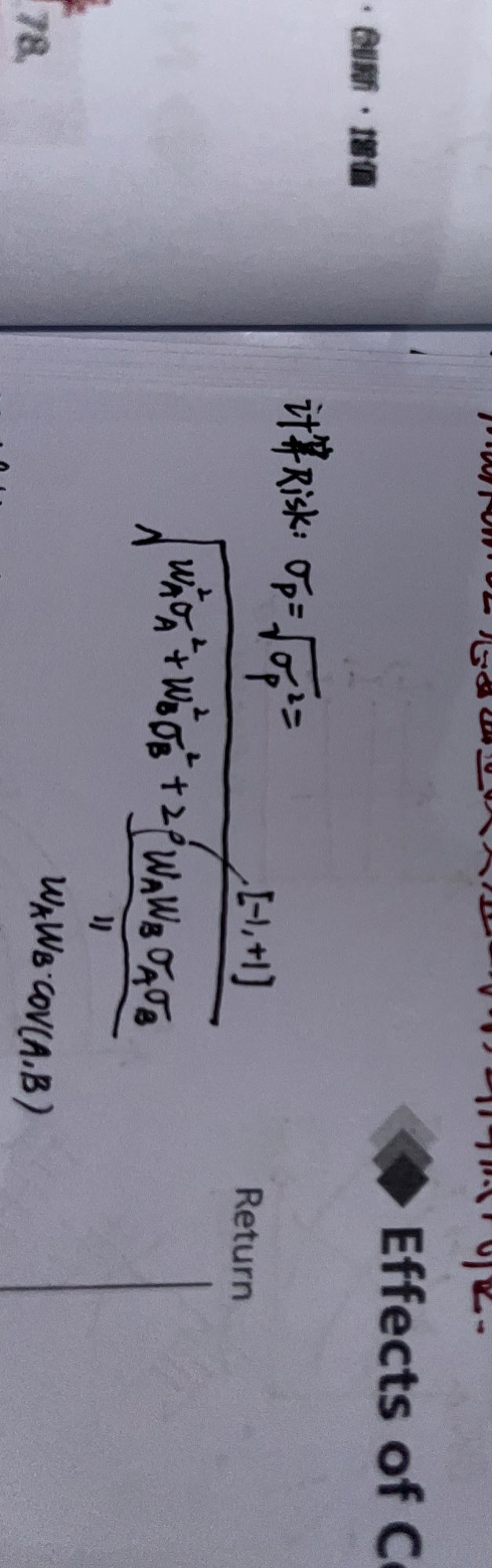

1⃣️老师问一下这两个公式的区别在哪里?2⃣️波动率就是指risk吗?3⃣️还有EWMA也是估计波动率的,和图一中估计波动率的区别在哪里嘞?

已解决

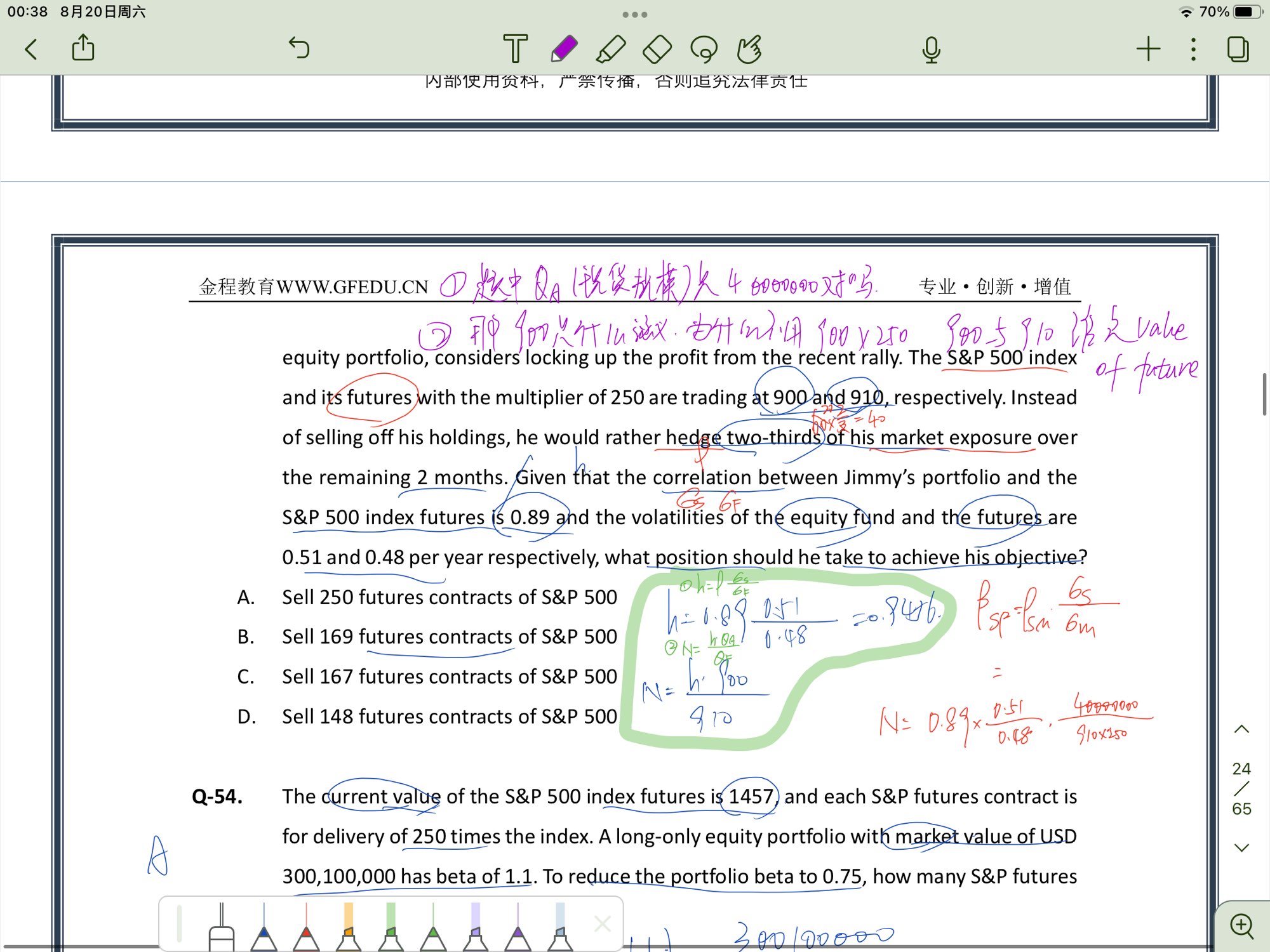

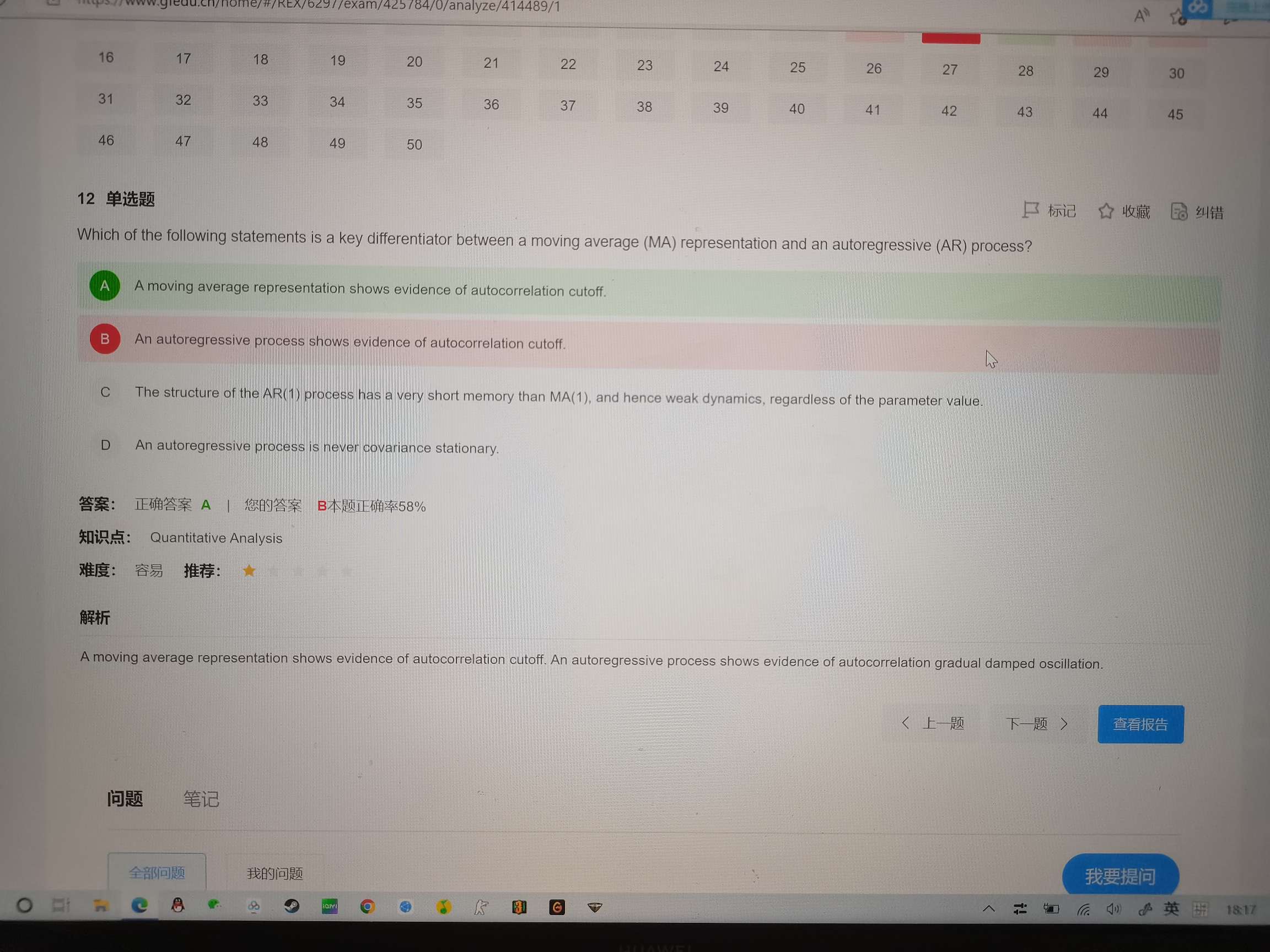

老师帮忙讲解一下n同时我没理解sharp cutoff的含义帮忙解释一下谢谢

已回答

老师OTC市场的清算是既可以通过CCP也可以通过双边清算吗?

查看试题

已回答

老师可以解释一下投机者吗?

查看试题

已回答

老师VaR(1-yr)=根号下250 VaR(1-day)这个公式没错吧?那10天转化为年化的VaR值不应该是10/根号下250 吗?为啥是根号10

查看试题

已解决