D,为什么说要求的资本要大于监管资本呢?应该按照max(IMC,0.725SMC)才对啊

查看试题

已回答

为什么0时刻提前行权,就选C了呢

已解决

请教Lindsey,margincall发生在保证金账户余额低于维持保证金的时候?另外只要补齐至initialmargin的水平就ok了?

查看试题

已解决

老师能翻译一下B吗?

查看试题

已回答

老师,想问一下如果我把百题和经典题大部分都搞懂(计算特别复杂的,算的太慢的抛去)考试能通过吗。一般100个题正确率多少能通过啊

已回答

能否几个选项都好好解释一下

查看试题

已解决

老师能再解释一下B吗?

查看试题

已回答

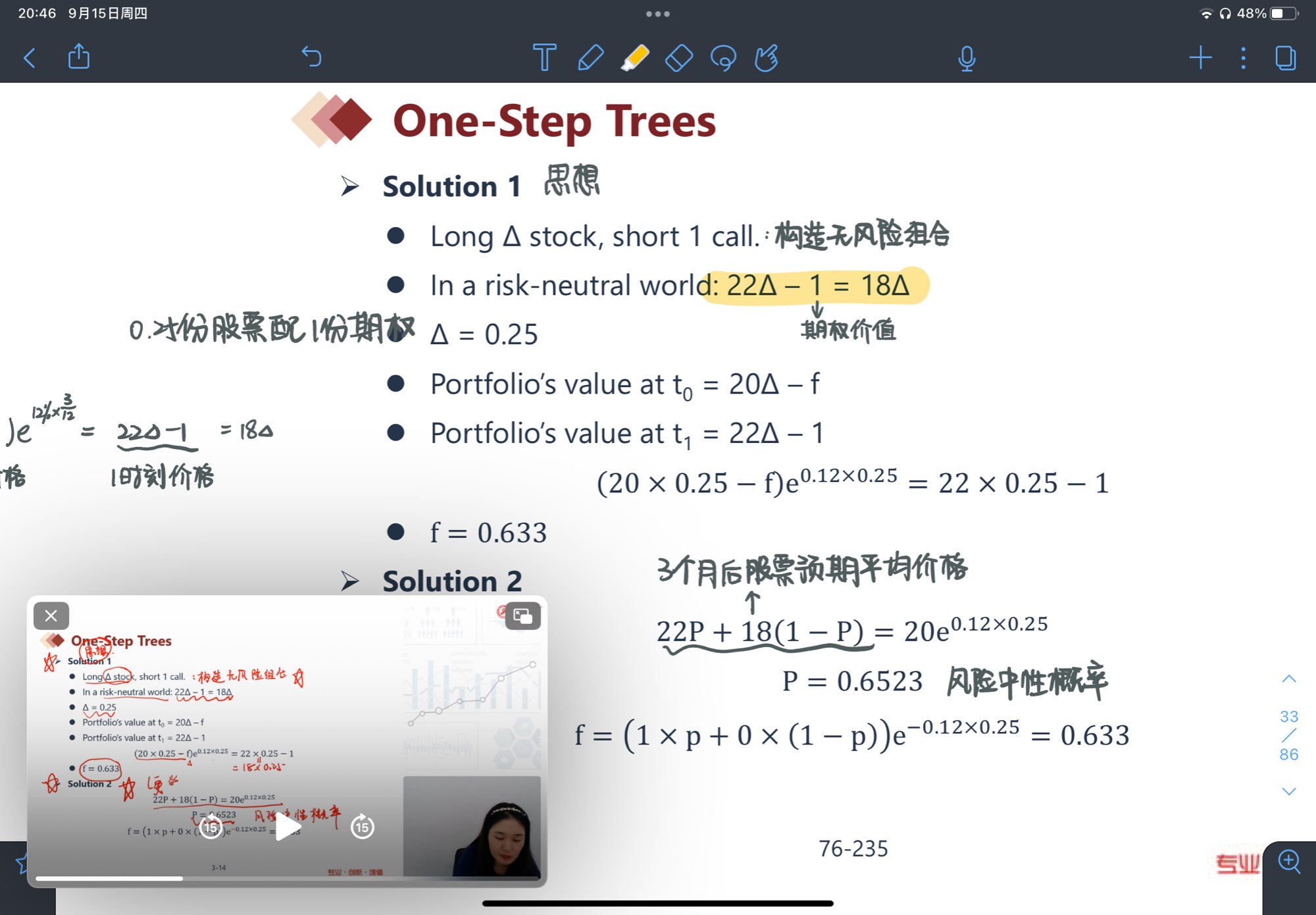

请问标黄部分的式子是什么意思呢?

已回答

老师能再解释一下Transfer和Return on EC吗?

已回答