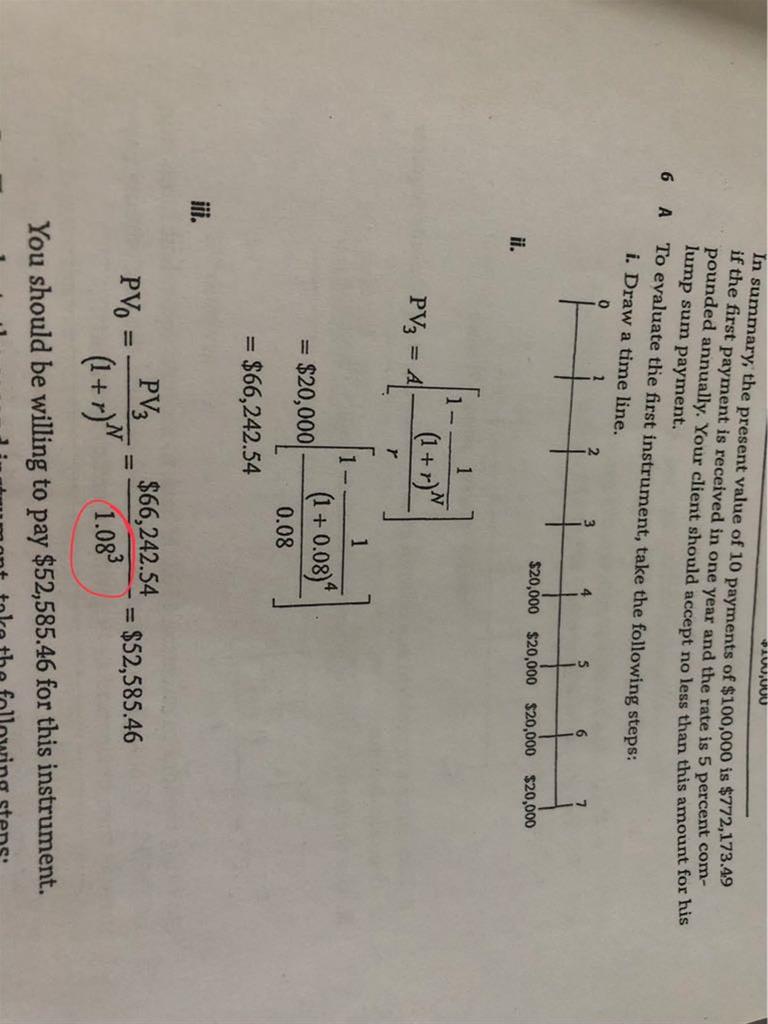

-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

专场人数:0提问数量:0

A client who is a director of a publicly listed corporation is required by law to refrain from trading that company's stock at certain points of the year when disclosure of financial results are pending. In preparing a written investment policy statement (IPS) for this client, how does the manager deal with this restriction on trading? A It is irrelevant to the IPS. B It should be included in the IPS. C It is illegal for the portfolio manager to work with this client. 他是高管他这要求不违法吗?

查看试题 已回答

Exchange-traded derivatives are: A largely unregulated. B traded through an informal network. C guaranteed by a clearinghouse against default. clearinghouse会提供担保吗?

查看试题 已回答你好,关于IS曲线和LM曲线,我有一点混淆,他们分别是一个是同利率成反比,一个是成正比,横轴都是实际总收入(也叫GDP),老师在网课上说,IS曲线是商品市场,LM是货币市场,为什么两个是同利率截然相反的关系? 老师说,利率上升,代表资金成本提高,那投资I就会减少,那根据公式国民收入的支出法,GDP=C+I+G+(X-M),I的减少导致GDP减少,LM曲线说到利率上升,同样资金成本提高了高,如政府调整贷款利率(调高了),资金应该是紧张吧,属于紧缩了,GDP反而提高了?总之这两个曲线都很抽象,麻烦再解释,也和你容易混淆。

已回答Which of the following yield curves least likely involves observed yields in the market? A Forward yield curve. B Par bond yield curve. C Coupon bond yield curve. 这几个curve怎么理解?

查看试题 已回答

An investor enters into a 1 x 3 forward rate agreement with a $1 million notional amount at a LIBOR rate of 2.0%. At expiration, the 60-day LIBOR rate is 2.2% and the 90-day LIBOR rate is 2.1%.What payment will the investor most likely receive? A $333.33 B $332.10 C $332.39 什么公式呢?

查看试题 已回答

精品问答

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 为什么TC 的切点对应是AVC的最低点?

- 老师,给最新的信息更高权重为什么不是availability bias呢?

- 她对个人笔记本电脑(personal laptop)进行了完整备份(full backup),并确保备份前已删除所有公司文件(all company files removed)。 目的:确保新备份中不包含任何前公司数据,避免合规风险。 遗留问题: 硬盘上的旧备份(previous backups)仍包含公司文件。 她不想因删除旧备份而丢失个人文件的备份历史(backup history for personal files)。 针对上述分析我有个疑惑,这个人不是已经在自己笔记本上备份了drive上的个人信息吗,怎么又Not wanting to lose the backup history for her personal files呢?他不是已经把自己的私人信息备份了吗!?

- 这里第二题的意思是三种方法都适用吗?没太理解,能否在讲解下

- 请老师讲解一下这个题目