-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

题干中提到A基金投资的对象是with limited financial leverage,如果A基金采用选项C中提到的股权回购的做法的话,那不是会增加financial leverage么,这不是和题干中相矛盾么?

已回答你好老师 根据原来的公式 asset + derivative = risk free asset 左右移动 asset -- risk free = -- derivative 不应该是short derivative 吗 为什么是long

已回答

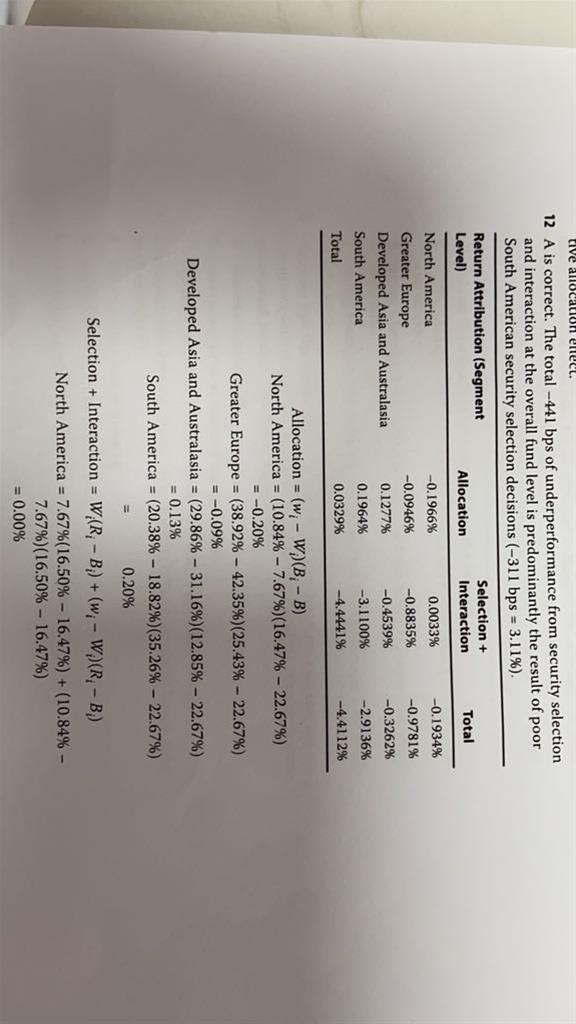

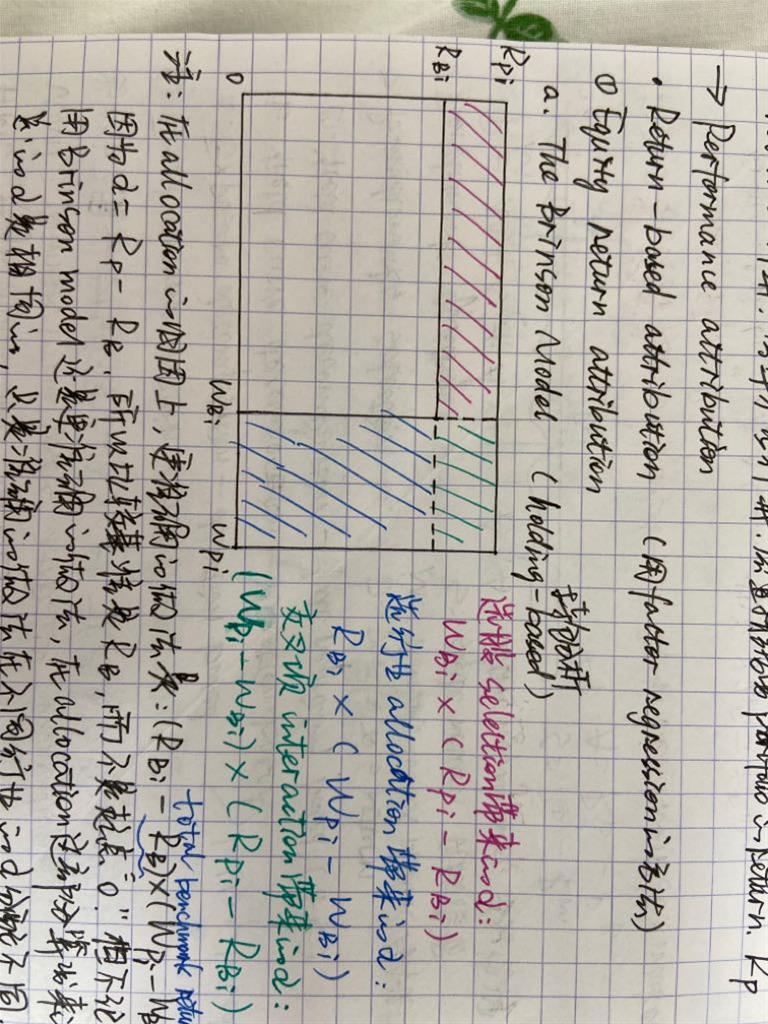

老师你好 在Trading章节的课后题12题,问哪个国家有最差的selection contribution,为什么课后题在解答selection contribution的时候,还要加上interaction的部分?我们在计算security selection的时候 不都是单独计算这一部分的么? 因为interaction里面不仅有selection的贡献,也有allocation的贡献啊

精品问答

- 倒数第二题,老师讲到,分析师预测的spot rate2年小于forward curve, 因此资产价格应该是被低估。但是在串讲课的时候,老师讲过5.1知识点,如图,如果吧spot rate2年带入讲义的S2,长期利率,forward curve带入f(1,1),那么当边际量f(1,1)小于平均量S2时,平均量应该下降,资产价格应该上升,为高估丫

- 想具体理解下打星号这个结论的推导过程 为什么收益率分布广了 cost低 为什么样本小 cost低 样本小不应该测不准吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?