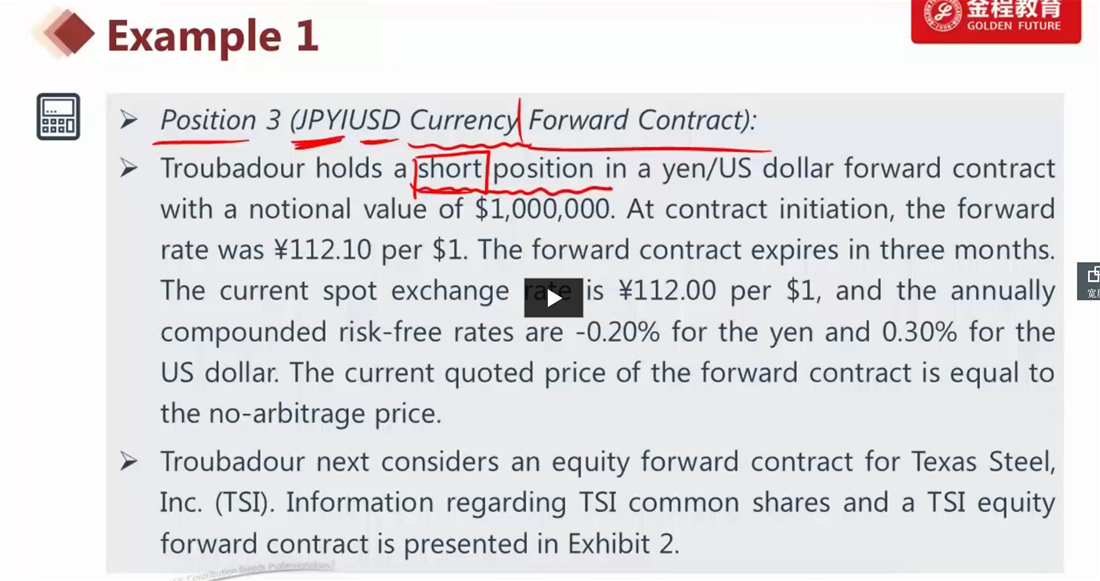

-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- 这题为什么是选C?

- 老师,第二题可以在解释一下原理吗?

- CDS的long和short是不是反过来的?就是long CDS代表看涨目标公司credit,所以是卖出一份CDS合约?

- 为啥accrued interest over contract life是0?

- 老師您好,Q1關於future price不太理解

- 这个1.0028的单位是什么 老师说“每一块钱SF的现值” 如果是*1.12 就是期初先 euro 转 sf 然后 期末再 /1.1 就是 sf 转 euro ?