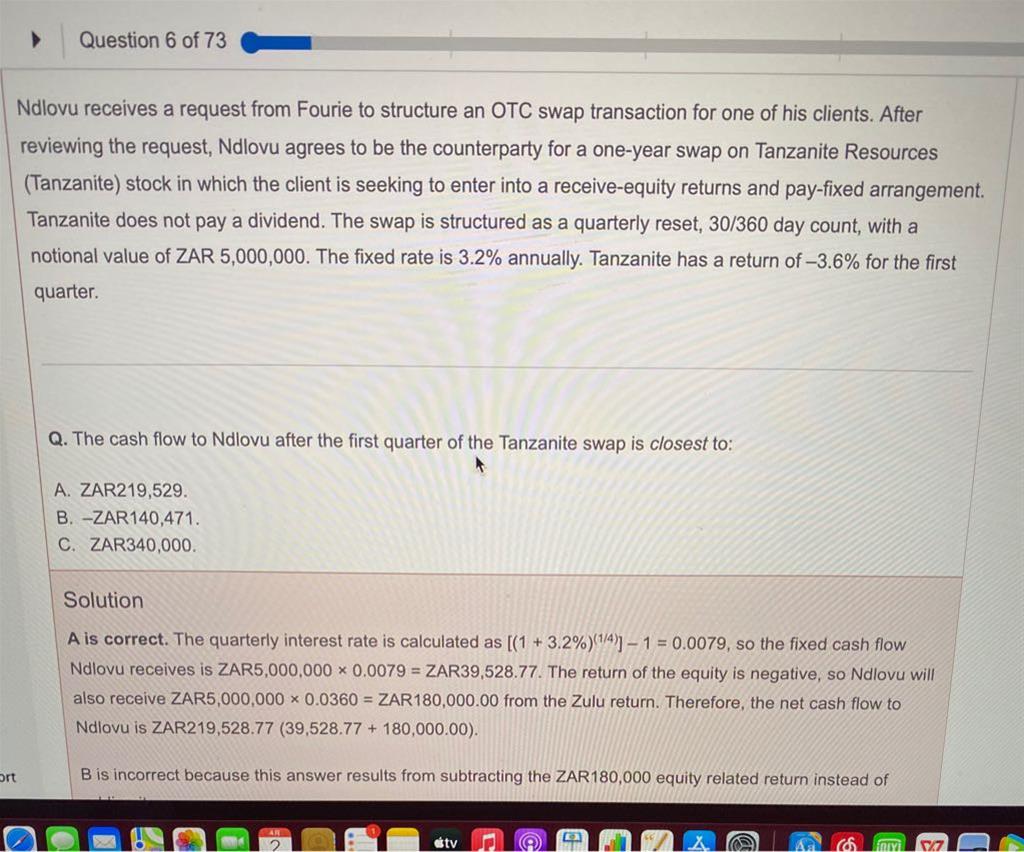

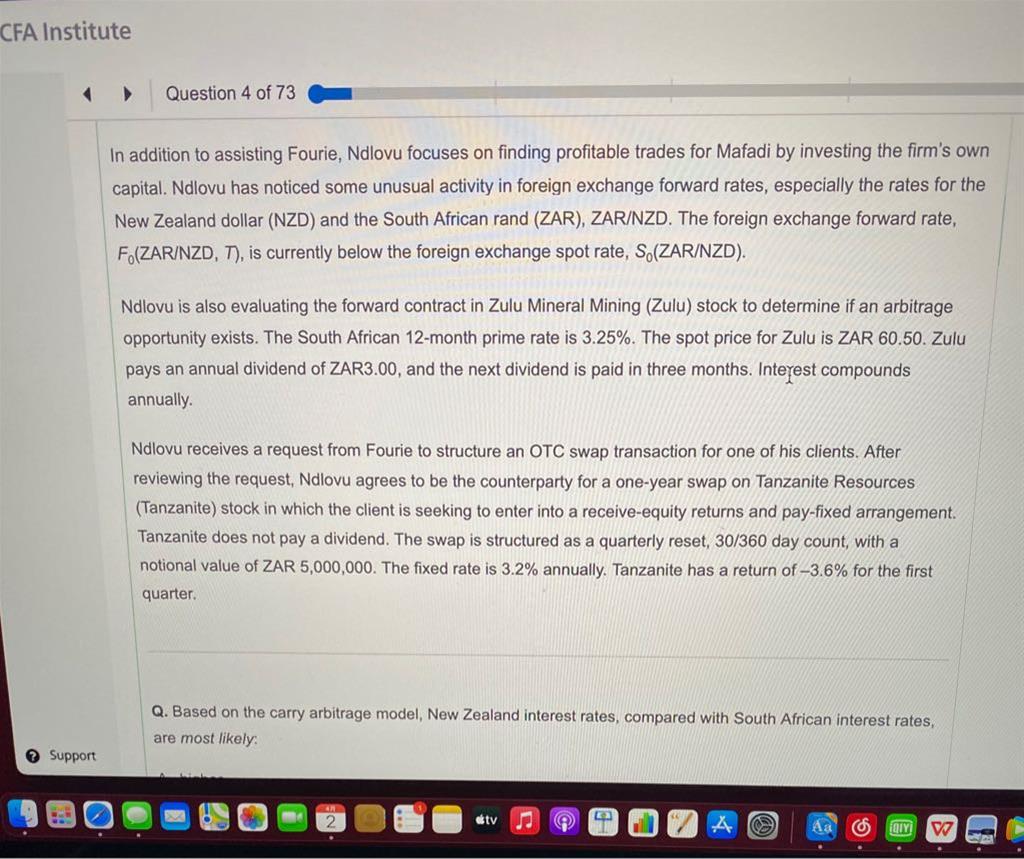

-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

老师好 不是说effective spread 是基于mid quote at the time of the trade 的吗?计算iimpleentation shortfall 的时候才用下单时候的价格去算mide quote的吗? 为什么举的例子是用下单时候的价格来算mid quote的,而不是用交易时候的$12, mid quote =(12+ 10)/2? 谢谢

老师,关于从20个股票当中选择并购可能性最高的5个这一步,这里是不是应该是用评分进行排序呢?常规的分类并没有办法保证每个组都是5个,正常情况下选择指定个数的是不是应该是评分排序在选择会更好一些呢?

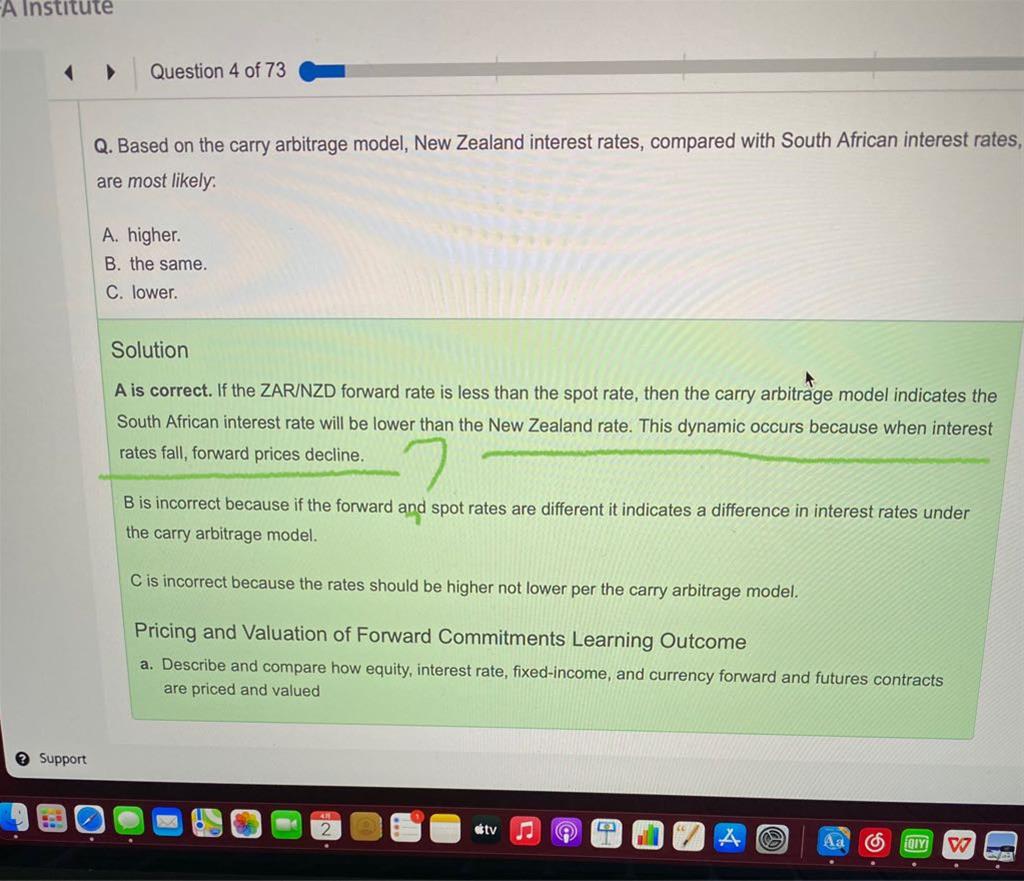

查看试题 已回答精品问答

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 这题为什么是选C?

- 请老师讲解一下这个题目

- 老师,第二题可以在解释一下原理吗?

- 老师,第三题答案的意思是:1.因为宽松的货币政策,导致加元利率下跌,导致加元贬值?2.但是,如果利率下跌,也就是分母上的百分比下降,不是会导致价格上升吗?。3.从而短期看是depreciation,但是长期来看,会回归到均值,所以是appreciation?