yifan Hu2021-04-03 10:03:41

yifan Hu2021-04-03 10:03:41

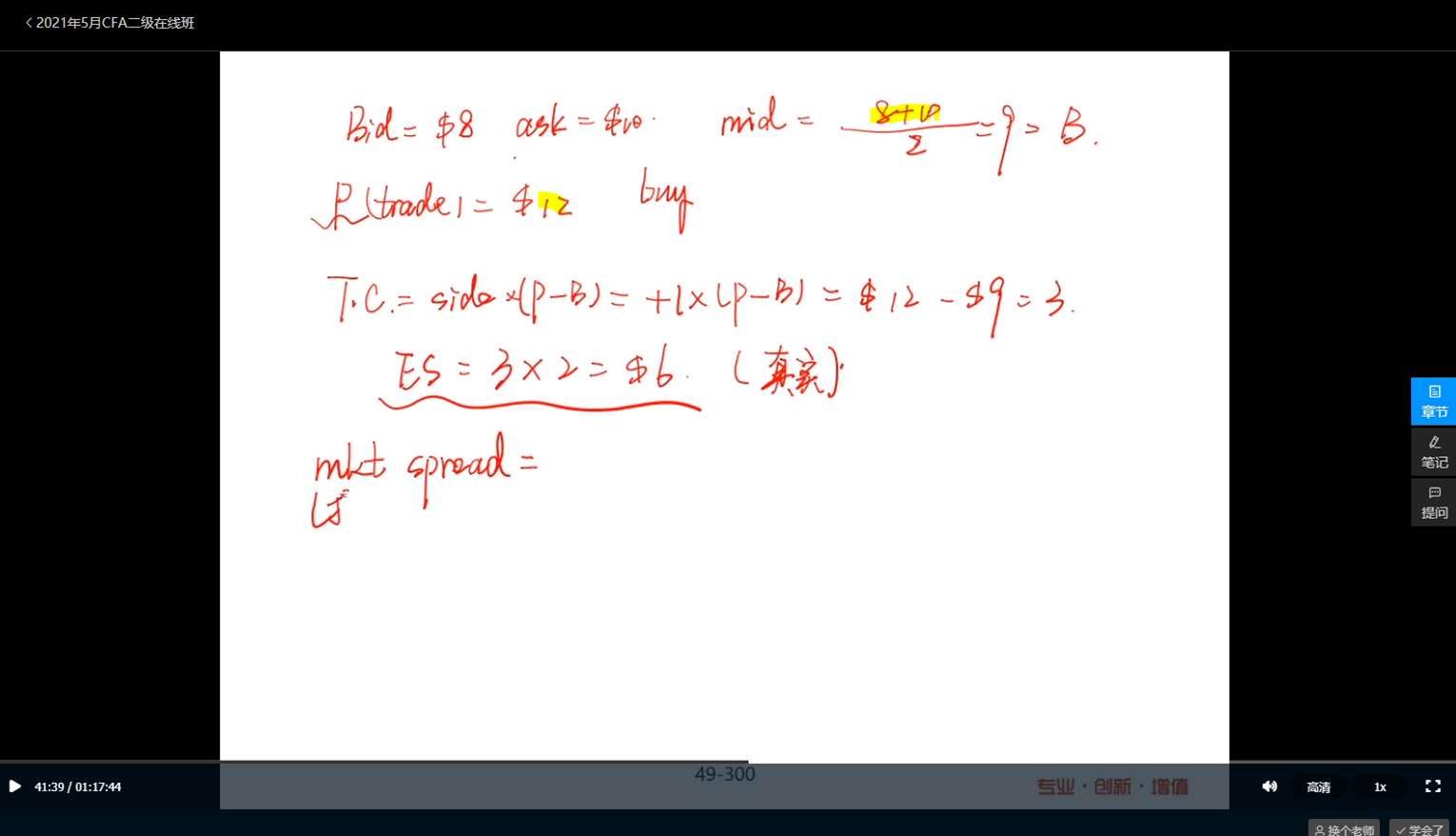

老师好 不是说effective spread 是基于mid quote at the time of the trade 的吗?计算iimpleentation shortfall 的时候才用下单时候的价格去算mide quote的吗? 为什么举的例子是用下单时候的价格来算mid quote的,而不是用交易时候的$12, mid quote =(12+ 10)/2? 谢谢

回答(1)

Vincent2021-04-06 10:39:57

Vincent2021-04-06 10:39:57

你好。是的。IS是用submission时的midquote, 所以IS才能衡量delay cost 和 opportunity cost.

ES是用每笔交易时的midquote,所以ES对于多笔交易的衡量不好。只适用于单笔交易。

midquote是市场的ask-bid, 此时市场的ask是10,而不是12。12是我的交易价格,并不是当时的最好的ask报价。

你这么想,midquote是作为benchmark, 不会使用实际交易价格来计算benchmark, 不然怎么来判断这笔交易做得好还是做得不好。

- 评论(0)

- 追问(2)

- 追问

-

谢谢Vincent回答。 想确认一下,是否如果这里求IS 的话,就应该用12 (也就是下单时候的成交价格)来求,求ES 的时候永远用最好的ask报价 也就是这里的10 来求是吗?谢谢。

- 追答

-

这是单笔交易,一直都是10.

如果是多笔交易,IS和ES会不同。

比如,我10点开始submission单子,第一笔单子的ask 是10,此时ES和IS都使用10

到11点做了第二笔单子,此时ask是14,那么ES的ask就用14来计算,而IS的还是10来计算。所以说IS可以看出延迟成本和机会成本。而ES是根据即时的bid-ask来作为benchmark, 它衡量不出1小时里面,ask从10变成14的影响。

评论

0/1000

追答

0/1000

+上传图片