-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

专场人数:6099提问数量:110221

老师,increase in risk free interest rate may decrease the value of European put option, higher risk free rate, deeper in the money is the put.这两句话怎么理解?

已回答老师您好,视频14分时候的这个例题d一坝我算出来的是1.4(5个differences的平均值),Sd一坝算出来是6.0663(5个differences的样本标准差),然后test statistic=0.23,请问我的计算哪里出错了呀?

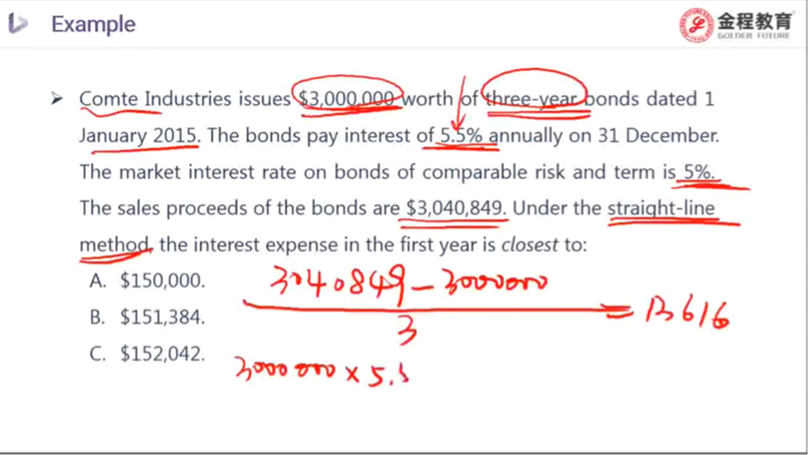

已回答老师,这道题以此类推,是否第二年的interest expense = coupon payment - 每年平均摊销 x2 、第三年interest expense = coupon payment - 每天平均摊销 x3呢?

精品问答

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切

- 为什么TC 的切点对应是AVC的最低点?

- 为什么可以把TR TC同时体现在纵轴?

- 为什么B选项要考虑借股还股?而A选项没有考虑借钱买然后还钱?可以都不考虑吗?还是借股还股一定要在这个流程中体现?

- 老师好,官网这道题我有点没太懂,麻烦讲解

- 老师您好!这个需要掌握吗?谢谢

- 是不是只有在市场均衡点,才是社会总福利不损失的点? 偏离市场均衡点,社会总福利都会损失? 因为要么生产过剩,要么就是总供给不足. 另外,为什么只有在完全竞争市场中才能实现社会总福利最优,才能有市场均衡点? 在其他各类市场中,不是需求供给需求也是有的吗?他们的均衡点难道不是市场均衡点吗? 在那个点声场不是可以实现社会总福利最优吗? 这点不是很清楚,老师可以画图说明下. 另外, 对于一级价格歧视这种,它又是怎么实现社会总福利不损失的,这时候的需求曲线和供给曲线是什么样的?和完全竞争市场不同吗