-

CFA一级

包含CFA一级传统在线课程、通关课程及试题相关提问答疑;

在分布图里面(0,1)横坐标代表mean,纵坐标(高度)代表方差,为什么t分布中(df=2)低峰肥尾,那他的纵坐标是比正态分布矮,那不是应该T分布的方差小于N的方差吗?那T的SD 也小于N的SD。那为什么老师说低峰肥尾的离散程度大于N正态分布呢? 我其实不太明白分布图是怎么理解的。比如峰度越高,在数据的意思上应该怎么理解?是越高数据越集中的意思吗?

已回答kaplan notes中第五册,P22页,derivatives pricing models use the risk-free rate to discount future cash flows because these models A are based on portfolios with certain payoffs B assume that derivatives investors are risk-neutral. C assume that risk can be eliminated by diversification. 为什么答案是A,不是B 呢?

已回答if an asset is difficult to sell short in the market, owning it may convey benefits in circumstances where selling the asset is advantageous. 这句话怎么理解。

已回答

老师好!这题问一个欧式看跌期权在执行日之前的lowest value,讲义上并没有相关内容介绍啊。对于一个期权来说,其最低价值不应该就等于0吗?因为只要不行权,其价值就应等于0,为什么还会有题干中0和某个价格的孰高值这种说法?此题的题干我就不太理解它到底问的是什么

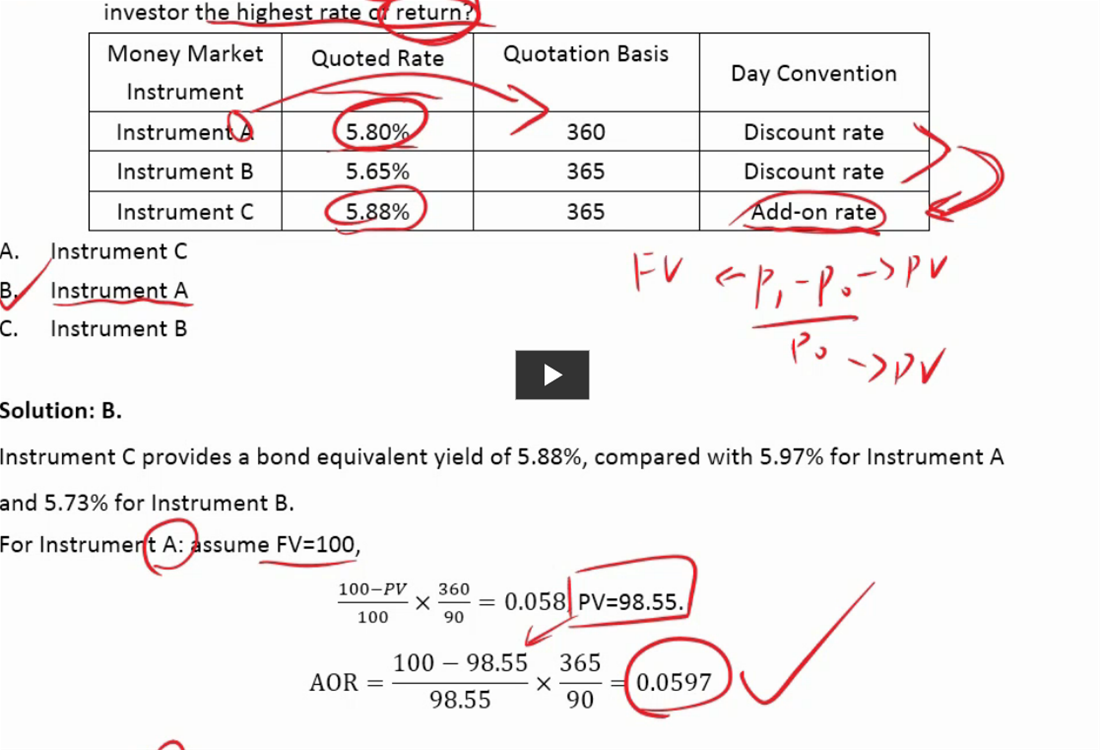

查看试题 已回答请问在这道题中,一定要按照老师的做法把A和B选项的DR转换成AOR才能和C进行比较,不可以把C的AOR转换一次成DR来和A和B比较吗?还有就是表格中的第2列quoted rate是和最后一列相对应的是吗?我的意思是A的QR 5.8%是DR,而C的QR5.88%是AOR是吗?

第二题,如果Year3 Valuation Allowance same as Year 2, 那就是year 3 valuation allowance 变化是 -115,是不是可以理解为DTA备抵减少了115?备抵减少115是怎样影响DTA的变化的呢?

查看试题 已回答

精品问答

- 为什么半年付息 算ytm是乘以2 而年化的麦考利久期是除以2

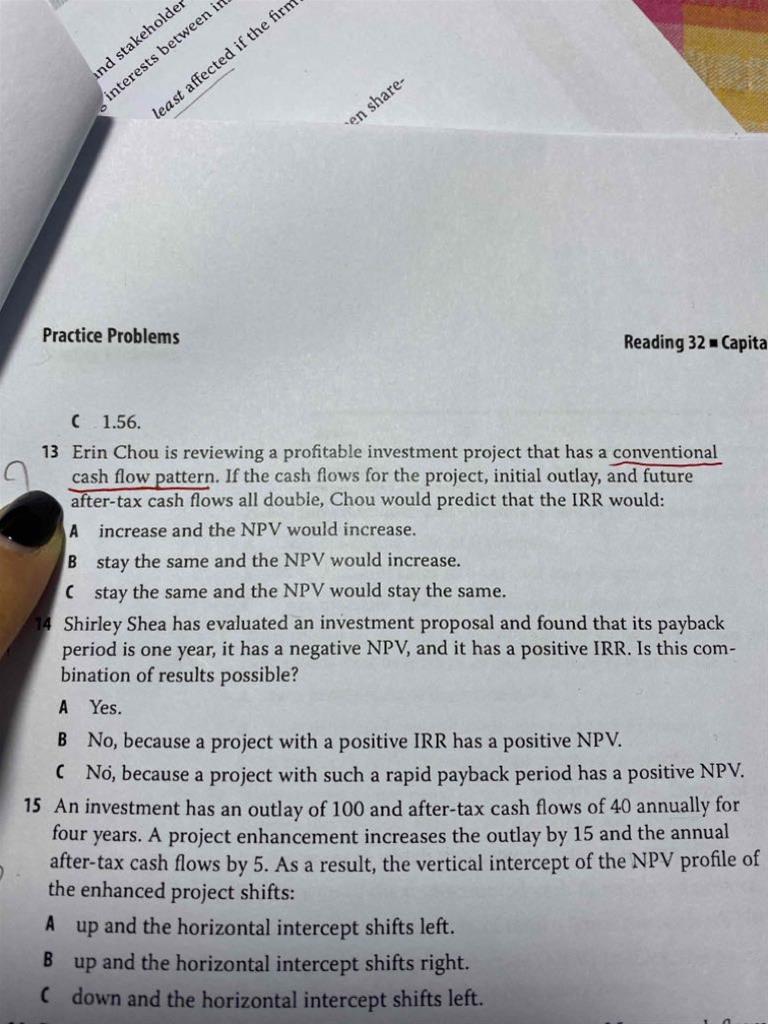

- m上升 EAR为什么上升 以及为什么又不变

- 前面在讲Aggregate demand curve的时候说,价格上涨使消费下降,而这里又说价格下降消费变少,为什么存在矛盾?

- 对于老师讲的这部分,1. 我理解FRA的Payoff始终等于利率期货的Payoff部分进行折现(除以1个大于1的数),也就是说,FRA的Payoff的变动幅度 应该 始终小于利率期货的变动幅度。2. 至于是涨多跌少,还是涨少跌多,其实MRR在分母上,可以根据1/x的曲线特点来理解,无非就是MRR上升时1/(1+MRR)的变动幅度 小于 MRR下降时1/(1+MRR)的变动幅度,所以如果MRR上升时,Payoff是上升的,那么就是涨少跌多,如果MRR上升时,Payoff是下降的,那就是涨多跌少。以上2点,我理解的对吗?

- 不懂这里为什么新固定利息与老固定利息的差值折现到1时刻就是1时刻的value,为什么只考虑下半边支出的部分,不考虑付息收到的部分

- 如果IC和CAL线的切点在后半段呢,就是比和有效前沿的切点更高呢,不是后面无风险资产权重为0吗,为什么说一定有无风险资产呢

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- 为什么长期垄断竞争中 D和ATC相切